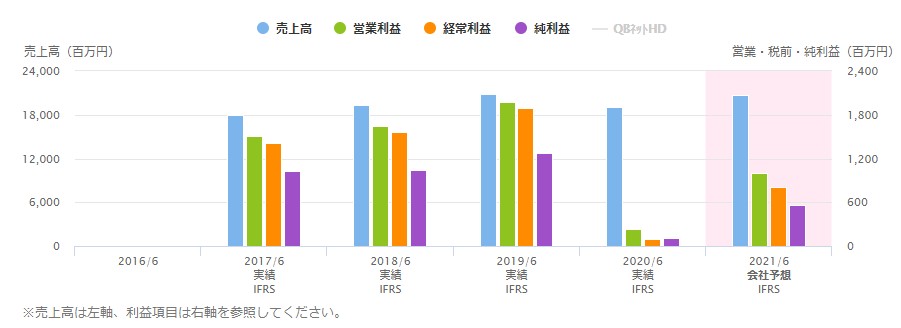

ヘアカット専門店「QBハウス」を展開するキュービーネットホールディングス(6571)株が14日、一時193円(11.3%)高の1900円をつけた。13日、2021年6月期の連結純利益(国際会計基準)が前期比5.4倍の5億5700万円になる見通しだと発表。大幅な増益予想を素直に好感した形だ。ただ、前期に新型コロナウイルスで大きく落ち込んだ反動が主因で、利益水準自体はコロナ禍前には及ばない。新型コロナによる顧客の行動変化に応じ、店舗戦略の改革に取り組む必要がありそうだ。

※QBネットHDの業績(21年6月期は会社予想)

■サラリーマンが減った

4月初旬、記者が会社近くのあるQBハウスに立ち寄ったところ「在宅勤務が増え、会社帰りの客足はかなり減っている」との話を聞いた。QBハウスは夕方以降、会社帰りのサラリーマンが立ち寄るため待たされることは多いが、その日は特に待たされることなく案内された。

QBNHDは緊急事態宣言を受け、4月中旬から国内の全店舗を休業。4~5月の売上高は前年同月比で約7割を超す大幅減となった。6月は22%減にまで戻したが、新年度入りした7月は27%減と6月より悪化。今期は増益見込みだが、営業利益は10億円と19年6月期水準(19億6900万円)との乖離(かいり)は大きい。

同社は首都圏をはじめとする都市部の駅周辺や大型ショッピングセンター(SC)に店舗を展開し「低価格、短時間、好アクセス」を武器に成長を続けてきた。それが、コロナ禍で状況は一変。在宅勤務の広がりや商業施設の休業が直接、打撃となった。大和証券の担当アナリスト、関根哲氏は「人の流れがそのまま売り上げに直結するため、駅や大型SCなどの集客力の鈍化は懸念だ」と指摘する。

■安値後も鈍い戻り

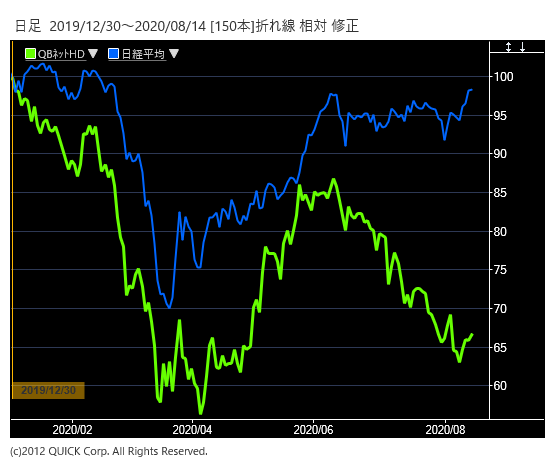

足元までの株価は客足をシビアに反映している。きょうこそ大幅高となったものの、昨年末の2500円近辺から3月中旬に上場来安値となる1432円まで急落し、その後も戻りは鈍い。三木証券の北沢淳投資情報部課長は「外出を控える傾向は続いており、19年6月期の業績に戻すのに時間がかかることを考えると買う理由に乏しい。先行きに対する不安感を拭えない」と指摘する。14日の株価も日中高値をつけたあと急速に上げ幅を縮小し、終値では1.3%高となった。

※QBNHD株は直近まで下げ基調にあった

同社の強みは「人の髪の毛は必ず伸びるので、切る必要がある」という点だ。自分で切るのは難しく、どこかの理容・美容店に行かざるを得ない。QBNHDも「新型コロナが収束し、人の動きが戻ってくれば客足も回復するだろう」(前出のIR担当)と自信を示す。

題は人の流れが以前と同じ状態に戻らなかったときだ。コロナ禍で働き方そのものが変化してきた点は見逃せない。Zホールディングス(4689)傘下のヤフーが95%の社員にテレワークを恒久的に導入すると伝わったように、新型コロナは働き方を含めた社会のあり方を大きく変える可能性が出てきた。企業は従来の戦略を転換する必要に迫られている。

■長所変わらずとも戦略転換

QBNHDもこの点は理解しており「人の動きが変わるなら、立地などの戦略を変える必要は出てくる」(IR担当)と認める。具体的には「店舗の統廃合に加え、毎日の買い物に利用する中小SCや好立地の住宅街への出店は検討余地がある」(同)という。

大和の鈴木氏は「出店場所が変化しても『低価格、短時間、好アクセス』という長所自体は何一つ変わらない」と話す。ただ、同様の店舗ニーズはQBNHDだけではなく、飲食店など幅広いジャンルに広がる。月ごとの既存店売上高動向に加え、新たな店舗戦略をどう打ち出すか、今後の成長性をみる上で確認していく必要がありそうだ。〔日経QUICKニュース(NQN) 宮尾克弥〕

家計調査、米雇用統計の注目ポイント【先読み便利帳】")

スコアから探す

スコアから探す