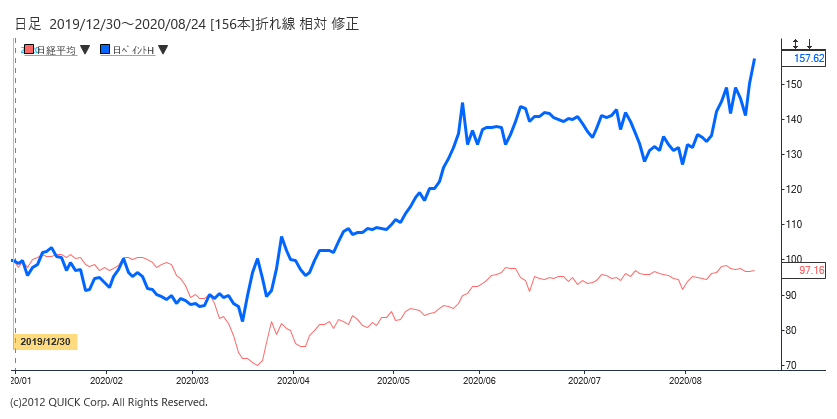

8月24日の東京株式市場で、日本ペイントホールディングス(4612)株が一時前週末比420円(4.9%)高の8910円と上場来高値を付けた。21日午後、シンガポール塗料大手のウットラムグループの子会社になると発表。その日も高値を更新していた。ウットラムの傘下入りでアジア各国での塗料需要拡大をテコに業績を伸ばす戦略に市場は好評価を与えている。一方、1兆円を超す大規模な増資による希薄化懸念から、今後の株価の伸び悩みを危惧する声も市場からは聞かれる。

■成長のためウットラム傘下に

今回の日本ペHDの子会社化では、ウットラムが日本ペHDの第三者割当増資を引き受け、出資比率を現在の39.6%から58.7%に引き上げる。日本ペHDは増資などで得られた1.3兆円を使い、ウットラムとのアジア各国の合弁会社10社を完全子会社にするほか、ウットラムのインドネシア子会社も約2000億円で買収する。塗料事業を統合し、20兆円の世界市場を一体で開拓する狙い。21日の取引時間中に発表内容の一部が報道されたことで材料視した買いが集まり、株価は同日に上場来高値を更新した。

日本の素材大手がアジア企業の傘下に入るのは初めて。過去に経営不振に陥っていたシャープ(6753)が台湾の鴻海精密工業に買収されたケースなどとは異なり、日本ペHDの足元の業績は好調で、さらなる成長のため自らウットラムの傘下に入る格好だ。

■上昇基調を維持できるかは不透明

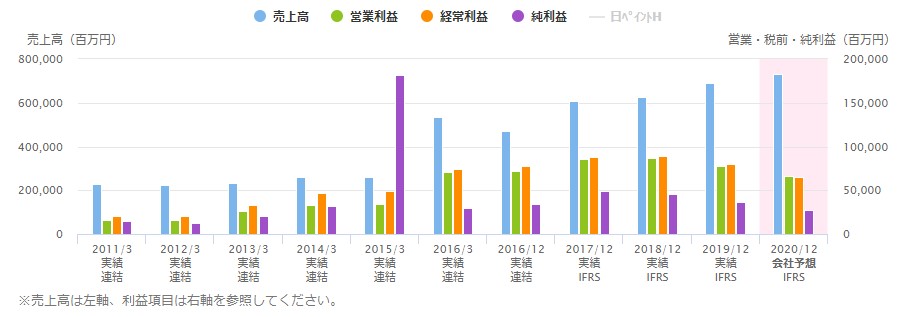

日本ペHDは成長性の高いアジア合弁事業とインドネシア事業を取り込むことで、2019年12月期の実績と比べ「純利益は6割、1株当たり純利益(EPS)も10%以上増加する」との試算を示している。JPモルガン証券の担当アナリスト、佐野智太郎氏は「アジア合弁のウットラム持ち分は、日本ペHDが割高に買わされるのではないかという懸念があった。EPS増加につながる形での買い取りを実現したことはポジティブ」と評価する。

ただ、市場では「合弁会社などの買収金額は想定以上で、増資で発行済み株式が46%増えることによる1株利益の希薄化も考慮すると、21日の株価の反応には違和感がある」(モルガン・スタンレーMUFG証券の藤田知未アナリスト)との指摘もあり、日本ペHD株が上昇基調を維持できるかは不透明だ。

※日本ペイントHDの業績推移(20年12月は会社予想)

ミョウジョウ・アセット・マネジメントの菊池真代表取締役は「国内の塗料事業が成熟期を迎えるなか、成長の期待できる海外市場に一層注力する戦略の方向性は妥当」と評価する。半面、プレミアムが付くTOB(株式公開買い付け)ではなく、第三者割当増資の形を採ったことについて「既存株主にとってベストな判断を下したと言える十分な説明はない」という。少なくとも、市場はまだマイナス要素をきちんと織り込めてはいないようだ。

株価の割高感も警戒されている。足元の予想PER(株価収益率)は100倍台を超え、過去5年の平均(月次、32倍台)を大きく上回る。同業の関西ペ(4613)と比べても過熱感は否めない。みずほ証券の担当アナリスト、吉田篤氏らは21日付のリポートで「(アジア合弁の100%子会社化やインドネシア事業の買収などの)今回の発表により、材料出尽くしとなる可能性がある」と指摘している。〔日経QUICKニュース(NQN)寺沢維洋〕

<金融用語>

第三者割当増資とは

会社の資金調達方法の一つであり、株主であるか否かを問わず、特定の第三者に新株を引き受ける権利を与えておこなう増資のこと。株式を引き受ける申し込みをした者に対しては、新株もしくは会社が処分する自己株式が割り当てられる。第三者割当増資は、会社の株主資本を充実させ、財務内容を健全化させる。 第三者割当増資は、未上場会社が資金調達の一環としておこなうことが多い。また取引先・取引金融機関・自社の役職員などの縁故者にこの権利を与えることが多いことから、「縁故募集」ともいう。上場会社の場合は、資本提携や事業支援・会社再建のために資金調達を必要とする場合におこなわれることが多い。また敵対的買収の対象となった会社が、買収会社の持株比率を低下させるべく、防衛策の一環としてホワイト・ナイト(白馬の騎士:対象会社にとって友好的な事業戦略上のパートナー等)に対しておこなう場合もある。 ただし、第三者割当増資は、既存株主にとって、持株比率が低下するうえ、不公正な価格で新株発行等が実施された場合に経済的な不利益を被る恐れもあるため、発行手続きは会社法により詳細に決められている。特に新株を「特に有利な価格」で発行するときは、会社の取締役は株主総会でその理由を開示して特別決議を経る必要がある。

スコアから探す

スコアから探す