【QUICK Money World 辰巳 華世】ジュニアNISA(未成年少額投資非課税制度)に注目が集まっています。2023年末に廃止が決まったジュニアNISAですが、廃止に伴う制度変更をきっかけに駆け込みでジュニアNISAの口座を開設する人が増えています。今回は、制度廃止まで2年弱となったジュニアNISAについて、ジュニアNISAの特徴、メリットや注意点、廃止に伴う変更点、あと2年でも活用すべきなのかどうか?などを詳しく解説します。

ジュニアNISAの特徴

ジュニアNISAとは、未成年の子供のための「少額投資非課税制度」のことです。子どもの名義で口座を開き、年間80万円まで5年間、株式や投資信託などで非課税で運用できる制度です。一定の手続きをすれば非課税期間を伸ばすことが可能です。

日本に住んでいる未成年者(成人年齢引き下げに伴い2023年からは0歳〜17歳)が対象で、未成年者本人が運用することもできますし、両親や祖父母などの代理運用も可能です。

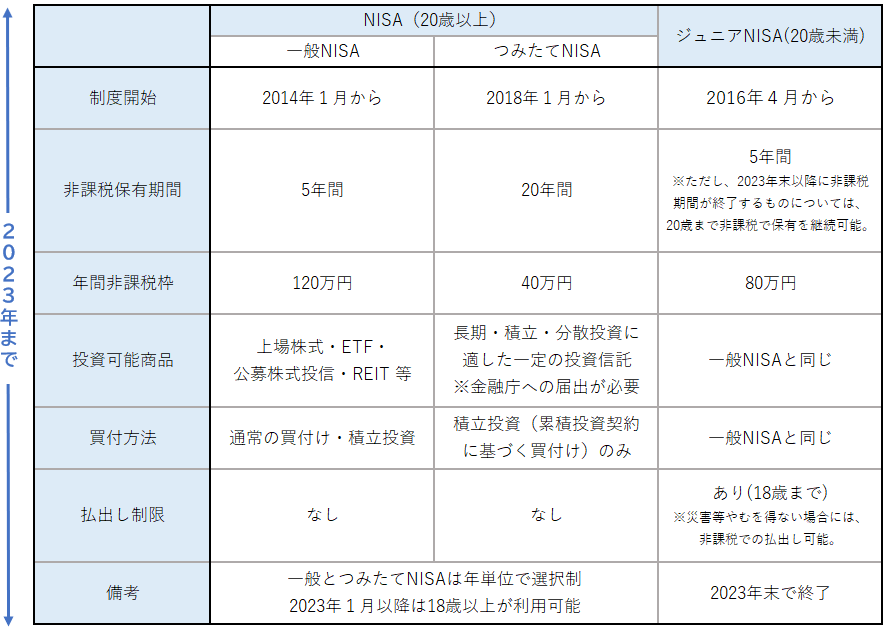

| 利用できる方 | 日本にお住まいの未成年者の方 |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年 |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等) |

| 払い出し | 18歳までは払い出し制限あり |

ジュニアNISAは、一般的なNISAやつみたてNISAと同じように非課税で一定期間運用できる便利な制度ですが、注意したい異なる点もあります。

NISAやつみたてNISAはいつでも引き出しが可能ですが、ジュニアNISAは、子や孫の進学や就職に備える資金という趣旨から、2022年時点では原則18歳まで引き出しが不可となっています。

ただ、ここにきてこの払い出し制限が変更になりました。ジュニアNISAが2023年末で廃止となることに伴う制度変更です。24年からはジュニアNISAの新規投資ができなくなりますが、口座からの払い出し制限がなくなることも決まっています。24年以降は、全額引き出しであればいつでも引き出しが可能となります。

24年以降のジュニアNISAは23年までに利用していた人のみ継続可能で、新規投資することはできません。つまり、これからジュニアNISAを開設する場合は、2022年の年間80万円と2023年の年間80万円の合計160万円分しかジュニアNISAで運用することはできません。

24年以降のジュニアNISAは、18歳まで非課税で保有し続けることができる一方で、いつでもお金を自由に引き出すことも可能と使い勝手が良くなっています。新規投資ができないのでこれから口座を開設する場合は最大で160万円分の投資額しか運用できませんが、廃止に伴う制度変更により魅力が高まり口座を開設する人が増えています。

また、24年以降のジュニアNISAでは、一定の手続きが必要になりますが、非課税期間の5年間を過ぎても18歳になるまで非課税で保有することが可能です。非課税期間が終了する時に、移管(ロールオーバー)用の「継続管理勘定」へ資産を移す必要があります。

注意しなければならないのは自動的に移管されない点です。自分で手続きをするのを忘れないようにしましょう。

この「継続管理勘定」では、非課税で保有し続けることができ、新規投資はできないけれど売却はいつでも可能です。お金を引き出すには、すべての資産を引き出す必要があり、引き出し後、口座は廃止されます。

ちなみに継続管理勘定で18歳を迎えた場合は、①売却して全額引き出す、②課税口座は払い出し、③新しいNISAへ移管の3つの選択肢があります。②の場合はその時の時価が新たな取得価格になります。③の場合は、ジュニアNISAを開設している人が18歳になるとNISA口座が自動的に開設されます。移管した後は、引き続き非課税運用が可能です。

一般NISAとつみたてNISA

NISAには、一般NISA、つみたてNISA、ジュニアNISAの3種類があります。ここでは一般NISA、つみたてNISAの制度についても簡単に紹介しておきます。

出所:金融庁

出所:金融庁

NISA、つみたてNISAについては、別の記事でも詳しくご紹介していますので参考にしてみて下さい。

| ▼関連記事 |

ジュニアNISAのメリット

ジュニアNISAのメリットについて考えてみましょう。

家庭内の非課税投資枠を増やすことができる

NISAには、現在、一般NISA、つみたてNISA、ジュニアNISAの3種類があります。ただ、NISAは、一人一つの口座しか開設できません。このうち未成年の子どもが開設できる口座はジュニアNISAだけです。

一般NISAの年間非課税額の上限は120万円(24年以降は122万円)、つみたてNISAは40万円、ジュニアNISAは80万円です。

両親に子ども2人の家族を考えた時、例えば両親はそれぞれつみたてNISAで年40万円×2=80万円の非課税枠となります。これにジュニアNISAを二人分加えると80万円×2=160万円となり、家族で年間240万円分の非課税枠を使って投資できることになります。

また、ジュニアNISAは、つみたてNISAに比べて投資対象の商品が幅広く個別株式を買うこともできます。ジュニアNISAは、制度終了まであと2年弱と新規投資できる額は限られますが、非課税枠を上手に活用するメリットはあります。

年間80万円の相続税対策になる

子どもに資産を移す場合、年間110万円までであれば「暦年贈与」となり、贈与税がかかりません。ジュニアNISAの年間投資額は80万円なので、他に贈与がなければ贈与税がかからずに子どもに資産を渡すことが可能です。

子どもが投資に触れる機会になる

ジュニアNISAは、親や祖父母が代理で管理・運営することが可能ですが、本人がすることも可能です。年間80万円のうちの一部だけでも、子ども自ら銘柄を選定したり任せてみることで、子どもが投資について触れる機会ができ、子どもの投資教育に繋がります。

教育資金の準備ができる

一定の手続きをすれば18歳まで非課税で保有することができ、子どもの大学や短大、専門学校、留学資金等を、非課税で計画的に準備できます。また、24年以降はいつでも全額引き出しが可能になるので、例えば中学受験や高校受験など必要なタイミングで資金需要に対応することも可能です。

ジュニアNISAを利用するときの注意点

ジュニアNISAを利用する時の注意点を見てみましょう。

18歳前に引き出しはできない

2024年より前は、原則18歳まで引き出しが不可となっています。子どもが18歳未満のときに引き出すと、利益に課税が生じるので注意しましょう。24年以降はいつでも全額であれば引き出しができます。可能であれば24年以降に引き出した方がいいでしょう。

元本保証がない

ジュニアNISAは、株式や投資信託など価格が変動する金融商品で運用します。なので、自分が投資した価格を下回る「元本割れ」となる可能性もあります。元本保証されているものではないことを理解しておきましょう。

2023年に制度が終了する

ジュニアNISAは、2023年末に制度廃止が決まっています。24年以降は新規投資をすることができません。2022年現在に利用を始めても、最大で160万円分しか投資できず、まとまった資産を形成をすることが難しい点を理解しておきましょう。

2022年から「ジュニアNISA」を利用してもよい?

2023年に制度が終了するジュニアNISAですが、22年から始めても、一定の魅力はあります。24年以降に新規投資はできないものの、制度変更含めさまざまな対応策があります。

2023年までにジュニアNISAを利用していた人は24年以降、当初の非課税期間(5年間)の満了を迎えても、一定の手続きをすれば18歳になるまで引き続き非課税で保有できます。また2023年までは原則18歳まで引き出し不可でしたが、24年以降はいつでも全額であれば引き出し可能となり、自由にお金を引き出せるという点で使い勝手が良くなります。

18歳になった場合には自動的にNISA口座が開設され、ジュニアNISAで運用していた資産を非課税扱いで保有できます。

ジュニアNISAの利用の流れ

ジュニアNISAを利用するには証券会社でジュニアNISA口座を開設する必要があります。口座開設ができたら、年間80万円までであれば投資することが可能です。毎月一定額の投資も可能ですし、1回で80万円や3回に分けて投資など好きなように運用可能です。

投資対象は、国内外株式、国内外上場投資信託(ETF)、上場投資証券(ETN)、国内外不動産投資信託(REIT)、新株予約券付社債などです。非上場株式や預金、債券などは対象ではありません。

投資初心者におすすめの資産運用方法

投資初心者におすすめの資産運用は、リスクの低い中長期の投資です。これまで紹介したNISAなど非課税制度を積極的に活用すると良いでしょう。

また、投資信託など専門家が運用し管理してくれる金融商品を活用するのもおすすめです。投資信託とは、投資家から集めた資金を一つの大きな資金としてまとめ、資金運用の専門家が複数の株式や債券などに投資を行い、得た利益を投資家それぞれの投資額に応じて分配する商品です。海外の株式や債券などに投資する投資信託もあり、自分では投資しにくい分野に投資できるなどの魅力があります。証券会社や銀行から購入することができます。

株式投資では、自分がよく知る銘柄や興味がある企業など理解できる業種の銘柄に投資するのも一つの方法です。株式投資による運用では、2種類の利益を得ることができます。一つは株式を売買することによる売却益、もう一つは企業が出す配当で受け取る利益です。

初心者向けの資産運用については、以下のページでご紹介していますのでご覧下さい。

| ▼関連記事 |

【株式投資向け】2022年おすすめ銘柄を紹介

米国の利上げやロシアのウクライナ侵攻以降、国内外の株価が不安定に推移する場面が増えています。株価の低迷で配当利回りが相対的に上昇する銘柄が増えているので、業績が安定していて配当利回りが高まっている銘柄に注目してみるのが良いでしょう。

日経平均採用銘柄のうち、7月11日時点で配当利回り3%を上回る銘柄は98銘柄ありました。1位は郵船(9101)11.29%、2位は商船三井(9104)11.8%でした。NISA口座などを活用しながら、安定的な配当が見込める企業を配当狙いで投資してみるのもおすすめです。

| 順位 | コード | 銘柄名 | 業種 | 配当利回り(%) |

| 1 | 9101 | 郵 船 | 海運業 | 11.29 |

| 2 | 9104 | 商船三井 | 海運業 | 11.18 |

| 3 | 5401 | 日本製鉄 | 鉄鋼 | 8.29 |

| 4 | 5411 | JFE | 鉄鋼 | 7.49 |

| 5 | 8604 | 野村HD | 証券商品先物 | 6.91 |

| 6 | 5406 | 神戸鋼 | 鉄鋼 | 6.48 |

| 7 | 2914 | J T | 食料品 | 6.4 |

| 8 | 2768 | 双 日 | 卸売業 | 5.81 |

| 9 | 8304 | あおぞら | 銀行業 | 5.75 |

| 10 | 7762 | シチズン | 精密機器 | 5.67 |

| 11 | 9434 | ソフトバンク | 情報・通信業 | 5.63 |

| 12 | 5703 | 日軽金HD | 非鉄金属 | 5.56 |

| 13 | 8316 | 三井住友 | 銀行業 | 5.41 |

| 14 | 8601 | 大和証G | 証券商品先物 | 5.34 |

| 15 | 9147 | NXHD | 陸運業 | 5.31 |

| 16 | 6178 | 日本郵政 | サービス業 | 5.13 |

| 17 | 8411 | みずほ | 銀行業 | 5.13 |

| 18 | 1808 | 長谷工 | 建設業 | 5.11 |

| 19 | 8002 | 丸 紅 | 卸売業 | 5.06 |

| 20 | 4208 | UBE | 化学 | 4.93 |

QUICK Money Worldでは資産運用に役立つ情報を配信しています。

「本格的に株式投資をしたい」という方は、有料会員登録がおすすめです。「QUICK Money World」の有料会員になると、企業の開示情報、プレスリリースをメールで通知致します。提供情報をもとにマーケット予想や企業分析まで行いたい方にピッタリです。

メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。

まとめ

ジュニアNISAとは、未成年の子どものための「少額投資非課税制度」のことです。2023年末に制度が廃止され、2024年からは新規投資はできません。ただ、24年以降も制度変更含めさまざまな対応策がありますので、メリットや注意点をよく考えてから利用するか決めましょう。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

スコアから探す

スコアから探す