(PR:アドバイザーナビ株式会社)

【QUICK Money World 片岡 奈美】将来のために何かした方がいいのではないか――という悩みは、いつの時代でもどんな年代の方でも、さほど変わらないのではないでしょうか。先のことはわからないからこそ漠然とした不安はくすぶりますし、何らかの備えをしておきたいと思うのはごくごく自然なことです。そしてその不安解消のために、将来のための資産をどのように増やしていくのかといった「資産運用」の方法はいろいろと語られていますし、貯蓄するだけではなく、積極的に利益を目指す「投資」も、ずいぶん身近な存在として捉えられるようになってきました。

この記事では、「資産運用をどのように始めるべきなのか」 「投資にはどのようなリスクがあるのか」といった投資初心者の方が抱えがちな懸念をぬぐうべく、5つのステップでご紹介していきます。経験豊富な専門家のアドバイスを受ける方法についても紹介しますので、ぜひご一読ください。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

ステップ1.資産運用ってなんだろう?利回りのすごさを知ろう!

社会に出てから数年経った後、日々の生活や手元の資金に余裕ができると、ふと「貯金以上に何らかの備えはできないものか…」と思うことがあるかもしれません。多くの人が長い人生をお金に困らずに過ごしたいと考えています。ですが「資産運用」だなんて高度な知識が求められそうで恐ろしいですし、その手段としての「投資」も専門用語が満載(に見えて)……!日々の仕事に忙しく追われる中では改めて勉強に取り組むような暇などない――ですよね。そもそも、よくわからないものほど怖いものです。まずは資産運用を安心して始められるよう、ひとつずつ整理して確認しましょう。

資産運用とはなにか、利回りの何がすごいの?

資産運用とは、『自分の持つお金(資産)を貯金したり投資したりして資産を効率的に増やしていくこと』をいいます。必ずしも資産運用=投資のみではありません。ただ、銀行など金融機関の預金の金利がほぼ0%に近い昨今では貯金をしていても資産の増加はあまり望めません。ですから、多くの方が投資に目を向けるようになってきたとも言えます。

金利についてはいわずもがな、お金そのものにつく利子です。利回りと呼ばれることもあります。日本が高度経済成長やバブル経済に沸いていた時代には「銀行に10年も預ければ資産が倍になる」と言われたこともあります。銀行の定期預金の金利は、高い時には5~6%もありましたから、その当時には貯金だけでも十分に資産を増やしていくことができたわけです。

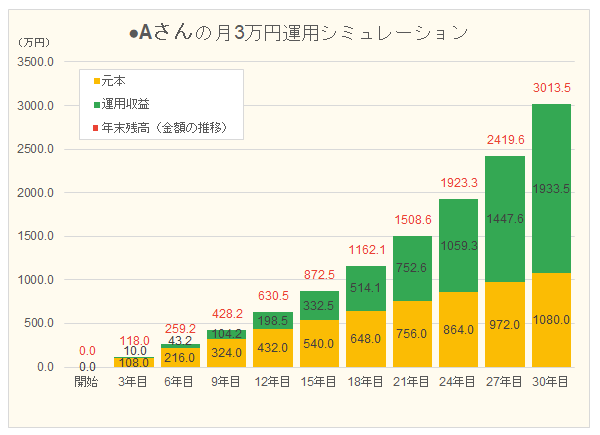

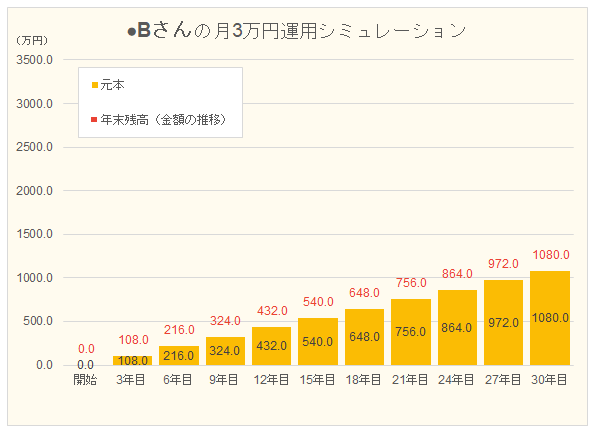

運用における利回りのすごさを、ひとつ例をとって見てみましょう。同じ職場で同じお給料をもらう、まったく同じ条件で働くAさんとBさんがいたとします。AさんもBさんも資産運用に振り向けるお金は毎月3万円だけ。それをAさんは投資を活用して6%の利回りで運用、Bさんは自宅に貯めこむだけで金利がつかないいわゆる「タンス預金」で運用することを選ぶとします。30年後、2人の資産はどうなるでしょう。Aさんには3000万円を超える資産、Bさんには1080万円の資産が形成されています。同じ環境で同じ金額を資産運用に回していたはずなのですが、結果的に2000万円近い額の差がついてしまいます。

※金融庁「資産運用シミュレーション」より作成

※金融庁「資産運用シミュレーション」より作成

資産運用に振り向けられる資金は同じでしたから、AさんとBさんの負担感にそう大きな差はなかったはずです。ですが、将来こんなに多額の差がでてくるかもしれない――。漠然としたイメージを具体的に現実味のある数字に置き換えてみれば、資産運用をひとつ真剣に考えてみようじゃないかという人が増えつつあることもご納得いただけるのではないでしょうか。

資産運用を始めるメリットは?

資産運用をすることは「将来設計をきちんと立てる」ことでもあります。何を食べるか、どこで暮らすか、どういった趣味を持つのか。どのくらい先の人生まで日々考える機会があるでしょうか。資産運用に取り組むことは、これを改めて考え直すひとつのよいきっかけになることでしょう。結婚や住宅購入、子どもの学費に老後資金など――先に控えるライフイベントも、必要になる資金も、ひとりひとり異なります。将来必要になる資金を具体的に見据え、資産運用で備えることは、この先々の人生をより豊かにすることにつながります。備えがきちんとできれば、漠然とした将来への不安も少なからず解消できるでしょう。

資産運用はどんなタイミングで始めても遅すぎることはありません。早く始めるほど選択肢は多く、大きく資産を増やせる可能性が広がります。もし投資に資産を振り向ける場合、運用期間が長いほどより安定した運用を期待することができます。

そして資産運用を考えるということは、経済を知ることに他なりません。例えば、最近国内外で何かと話題になる「インフレ」にも、資産運用で備えることができます。預金で貯蓄しているだけでは将来お金の価値が下がった場合に対応できない可能性がありますが、株式や不動産など価値が目減りしにくいものを通じて資産を運用していくことで、単にお金を増やすだけでなく、資産を守ることにもつながるでしょう。このような経験を通じ、資産運用は、社会人として生きていくうえで必要になるさまざまな知識をより深く知るチャンスをも与えてくれます。

資産運用を始めるにあたり知っておくべきデメリットは?

では資産運用をすることのデメリットは何でしょうか。「株式投資で損をした」や「不動産投資をしたが全くうまくいかなかった」という話を聞くたびに、せっかく稼いだお金(資産)が目減りしてしまうのは恐ろしいと感じる方も少なくありません。何となく怖いイメージをお持ちの方も少なくないでしょう。

資産運用は一朝一夕に結果が出るようなものではありません。また、すぐに結果の出るような投機的な行動は、資産を確実に形成するための資産運用には適していないため、ここでは考えません。また貯金はともかく、それ以外の価格が変動する金融商品などへの投資では元本(元手となるお金)は保証されないのが常です。投資とはリスクに応じたリターンを求める行為ですので、資産運用で投資に振り向けた資産の価値は長い期間にわたって増減することがあり得。ます目減りしているときに換金するのは得策ではありませんから、運用方法によっては、資産の一部を投資に振り向けることで資産の流動性が低下する(すぐに換金できない)可能性があり、これもデメリットの一つと言えるでしょう。

イメージ先行で資産運用そのものに不安になってしまうこともあるかもしれません。知識を身につけて正しく理解し、適切な対策をすることでデメリットを回避しながら、資産運用に取り組むことができるようにしましょう。

あなたにあった資産運用アドバイザーを検索

ステップ2.資産運用はどう始めればいい?種類や方法を知ろう

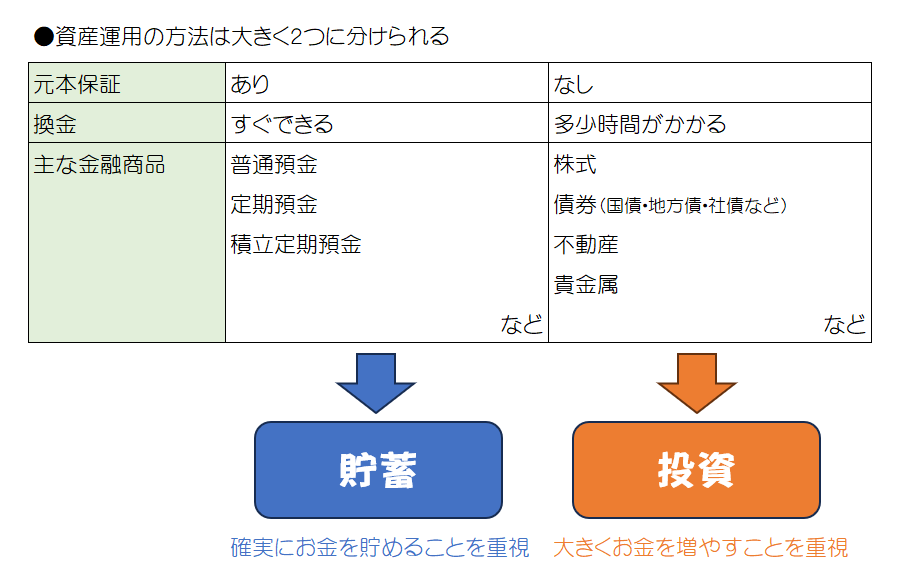

最も身近な資産運用は、金融機関への預貯金が挙げられます。金融機関の口座へ資金を預けて利息を受け取るというのも立派な資産運用のひとつですし、すでに多くの方は知らず知らずの内に取り組んできたというわけです。ただ、それだけでは得られる運用収益はそう大きくないでしょう。

資産運用の方法は、こういった「貯蓄」と「投資」に分けられます。貯蓄の代表格である預貯金は、一定額までの元本が保証されるうえ、決まった利息も付くので安全性は高いといえます。一方、「投資」による資産運用は、貯蓄よりも大きな利益を得られる可能性がある一方で、先々の予測の難しさや元本割れのリスクなどがあります。

資産運用の方法として「投資」を選択する際には、どの程度の収益を上げたいと考えるのか、逆にどの程度のリスクなら大丈夫か――など様々なことを考える必要がありますが、そのためにもまずはどういった金融商品があるのか、代表的なものをみていきましょう。

株式投資とは?

株式とは、株式会社が資金を出資してもらった人に対して発行する証券のことです。出資(投資)した人を株主といい、保有する株式数に応じて配当を受け取ったり、議決権を得て経営に対し意見を言ったりできます。企業が成長して株式の価値が上がれば、保有する株式を売却して利益を得ることもできます。つまり、出資した企業が成長し儲けを出せば投資家も収益を得ますし、企業が損を出せば配当減や株式価値の目減りなどで投資家の損失にもつながるということです。

日本国内には260万社以上の株式会社があるといいますが、株式市場で売買できるのはそのうちの3800~3900社ほどです。ちなみに、株式を発行して得た資金には返済の義務はありません。元本が保証されるような銀行預金や一定の時期がくれば額面が戻る社債などに比べ、価値を大きく毀損するリスクがあります。一方で企業の成長をうまく享受できれば、投じた資産を大きく増やすことも可能です。

債券とはナニ?

債券とは、国や企業などが投資家から資金を借りるために発行する有価証券のことです。債券を発行する主体を「発行体」といいます。投資家は債券の購入で発行体に資金を提供する代わりに、あらかじめ決められた返済期限である「満期」までの間、決まった利子を受け取ります。満期が到来するまでに発行体が倒産しない限りは、投資した元の金額である債券の額面金額が払い戻されます。

債券には、国が発行する「国債」、地方自治体が発行する「地方債」、企業が発行する「社債」などがあります。債券は有価証券ですので、満期を迎える前に売却して換金することも可能です。ただし、債券の価格は企業の信用力や満期までの残存期間などにより変動しますので、元本は保証されません。また、債券は発行時に利息が決まりあらかじめ受け取れるリターンの予測が容易である半面、発行体が成長しても株式のようにより多くのリターンを望むことはできません。

金融商品としての不動産・REITを考える

不動産とは、宅地や建物などのことです。一般的には資産として保有することが多いですが、投資目的で所有して不動産投資に取り組む投資家もいます。アパートや収益ビルなどを購入して他人に貸し出し、賃料を受け取ることで投資収益を生み出したり、所有不動産を売却することでも損益が発生します。

もっとも、実物の不動産を購入するには多額の資金が必要になりますから、ここでは金融商品として、比較的少額で始められる「不動産投資信託(REIT)」を通じた投資方法もご紹介します。REITは実際の不動産に投資する目的で設立された法人が投資家から資金を集め、不動産を購入し、賃料収入や売却で得た利益を投資家に分配する仕組みです。証券取引所に上場しているので、株式のように証券会社を通じた売買ができるほか、売却して値上がり益を狙うこともできます。一方で不動産市況が悪化し、保有している物件の価値・価格の下落や賃料が低下すれば、REITの投資家も期待に届かない収益にとどまったり、REITの価格下落による損失が発生するリスクもあります。

保険も金融商品の1つ

貯蓄型の終身保険や個人年金保険などを、資産運用先のひとつとして検討されるケースも多いでしょう。掛け捨て型の保険とは異なり、貯蓄性を保ちつつ万が一に備える方法として活用できるほか、税制上も生命保険料控除や個人年金保険料控除などで所得控除の対象になるため、所得税や住民税の負担軽減につながります。

ただし、保険期間が満了する前に解約すると受け取り額が少なくなってしまいますし、元本保証はありません。外貨建ての保険に加入した場合は、為替リスクも負うことになります。保険会社の倒産などで解約返戻金や満期保険金の金額が減るなど、見込んだ収益を上げられない可能性もあります。また、株式などの金融商品による運用に比べると利回りは低い傾向があります。

実物資産

資産を「金融資産」ではなく、形がありそれ自体に価値のあるような「実物資産」で保有する方法もあります。流動性は低く、価格も時勢により上下し、保管管理に手間がかかるなどがありますが、インフレなどの局面で強いとされることもあり、根強い人気があるようです。

例えば、金などの貴金属、絵画、骨とう品などです。常に一定の資産価値を保てるというわけではなく、金融資産に比べれば換金までにはある程度の時間がかかることを考慮する必要があります。

あなたにあった資産運用アドバイザーを検索

ステップ3.資産運用を安心して進めるポイントを確認しよう

代表的な金融商品をご紹介してきましたが、投資は商品ありきで考えるべきではありません。運用目的や運用期間に合うよう複数の金融商品を組み合わせながら資産を配分していくことが大切になってきます。よく「投資にはリスクが付きもの」といいますが、金融商品の「リスク」は一般的にいう危ないといった意味ではなく、「リターンが不確実」「先行きが予測できない」ということを指します。損失が発生する可能性がある反面、利益を得る可能性との裏表の関係にあることをイメージしてください。

投資にまつわる「リスク」を正しく理解して、適切な対策を取りつつ、大切な資産を安心して運用していけるようにポイントを確認していきましょう。

資産運用のリスクとは?

資産運用で投資を選択した場合は、預貯金に比べ、将来得られる収益の見通しの不確実性が増すことになります。購入時点の価値が将来どうなるのかわからないことを「リスク」といい、不確実さの度合いが大きいほど、「リスクが大きい」と言います。逆に、小さいほど「リスクが小さい」と言います。

具体的には、よく意識される「価格変動リスク」のほか会社が存続できるか倒産する可能性があるかといった「信用リスク」や円安・円高といった「為替リスク」など、金融商品にはさまざまなリスクが存在します。企業の業績を左右するような天災や政治・国際情勢なども将来性を不確実にする「リスク」と言えます。資産運用の手段として投資を選択した場合には、購入した金融商品の価値が換金時に支払った額を上回る場合もあれば、下回る場合もあるということを意識しておきましょう。

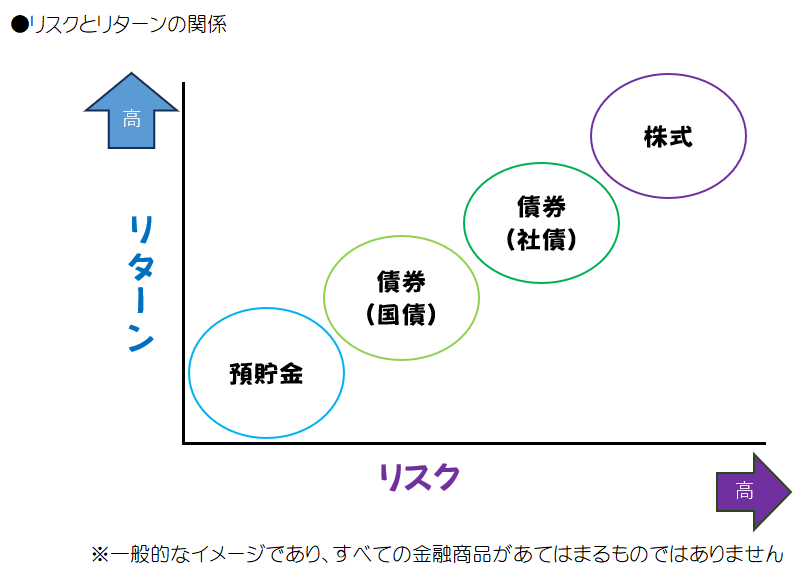

リスクを恐れずに向きあう

投資におけるリターンとリスクは比例すると言われています。リスクが低いものほどリターンは少なく、リスクの高いものほどリターンは大きい傾向にあります。前述の金融商品のいくつかを例に簡単にまとめると以下のようになります。

ローリスク・ハイリターンといった金融商品は存在しませんから、資産運用で投資をする際にはリスクをきちんと把握して向き合うことがリターンにつながるともいえるでしょう。

適切な対策を取ろう

投資のリターンはリスクを取るからこそ…ともいえますが、できることならリスクは最小限に抑えたいものです。金融商品はご自身の期待する収益を得られるかどうかといった「収益性」と、必要な時に換金できる「流動性」、信用力などの「安全性」などの観点で整理していくと比較や検討がしやすくなるでしょう。

そのうえで、投資によるリスクを軽減する方法として重要とされるのが「分散投資」です。購入する投資商品が似たような値動きをするものばかりでは、何か起きた際に一度に資産を目減りさせてしまいかねません。ですので、国内と海外といった地域や株式と債券など、「投資対象を分散させる」ことは保有資産全体のリスクを抑えることに一役買うと言われています。

また、投資商品は割安なタイミングで購入できればよいのですが、それがいつなのかを見極めるのはほぼ不可能とされます。ですから、購入時期をずらし「投資時期を分散させる」ことで、例え一時的に割高な局面で購入してしまったとしても平均取得単価を抑えることができるのです。

こういったことも踏まえつつ、株式や社債、国債などの金融商品のリスクとリターンが自分の望む運用に沿うかどうかを考えてみましょう。もし個別の商品を自分で組み合わせて選ぶのが難しければ「投資信託」も選択肢のひとつになるでしょう。

「投資信託」とは、複数の投資家から集めた小口のお金をまとめてひとつの大きな資産にして、国内外の株式・債券、不動産などの資産に分散投資するものです。代表的な株価指数に連動する運用成果を目指すインデックス投資などを手掛ける投資信託もあります。投資信託は投資のプロで「ファンドマネージャー」と呼ばれる運用担当者がリスクとリターンに応じた投資先や資産配分を決めます。株式や債券など個別の金融商品の投資に必要な知識を個人で学ぶことが難しい場合には、少額から始められる投資信託は比較的取り組みやすい投資方法といえるかもしれません。

|

資産運用のリスク管理とは?失敗を避ける5つのポイント 資産運用で大切なことの一つにリスク管理があります。具体的な投資リスクの種類と特徴、リスクを管理するための5つのポイントなどを紹介します。 |

あなたにあった資産運用アドバイザーを検索

ステップ4.ライフプランをもとに自分に合った資産運用の計画を立てる

資産運用には様々な方法がありますが、「自分に合った方法」を見極めるためには、なぜ資産運用をするのかという目的が重要になってきます。ここではライフプランと資産運用の関係について見ていきましょう。

ライフプランを考えてみよう

資産運用によって、いつ、どれだけのお金を準備していくべきなのかを把握するには、ライフプランを考える必要があります。

ライフプランとは、結婚や住宅購入、子どもの教育費、老後への備えなど生きていく上で将来起こりうるライフイベントを想定する、いわば人生の設計図のようなものです。どのような未来を実現させてどのような人生を過ごしていきたいのか――そういったライフプランをまず描いてみましょう。

次はライフプランに沿った必要なお金を考えてみよう

何十年も先までを見通すことが難しければ、まずは思い描ける未来から想像してみましょう。ライフイベントの中でも多くの費用のかかるものとしては結婚や教育、住宅購入や老後資金などが挙げられますし、なかでも教育や住宅、老後などは3大資金などと言われることも多いようです。多くのお金が必要になるほど、準備には長い時間がかかります。ライフプランに合わせた資金計画を練り、必要な将来に向けた早めの準備をしていくことが大切になってきます。

ライフイベントに発生する費用はどれくらい?

それぞれのライフイベントには、具体的にどのくらいの費用がかかるか考えてみましょう。例えば結婚式を挙げるには平均で303万円もの費用がかかっているといいます(「ゼクシィ 結婚トレンド調査2022」調べ)。住宅の購入にかかる費用は、住宅金融支援機構が発表した「2022年度フラット35利用者調査結果」をみると、新築の建売住宅で3719万円、新築マンションは4848万円、中古マンションでも3157万円となっているようです。教育にかかる費用は、文部科学省の「子供の学習費調査」や日本学生支援機構の「学生生活調査結果」などによると、幼稚園から大学までの全てを公立に通った場合でも約800万円、全て私立に通った場合には約2400万円の費用が必要になっています。老後の資金をめぐっては「2000万円問題」などと話題になったことも記憶に新しいと思いますが、実際にいくら必要なのかはそれぞれの生活スタイルによって異なります。生活費のうち、年金で賄えない部分を補うために用意する費用がどの程度必要なのか、家計に照らして見直してみるのもよいかもしれません。

資産運用の目的を設定しよう

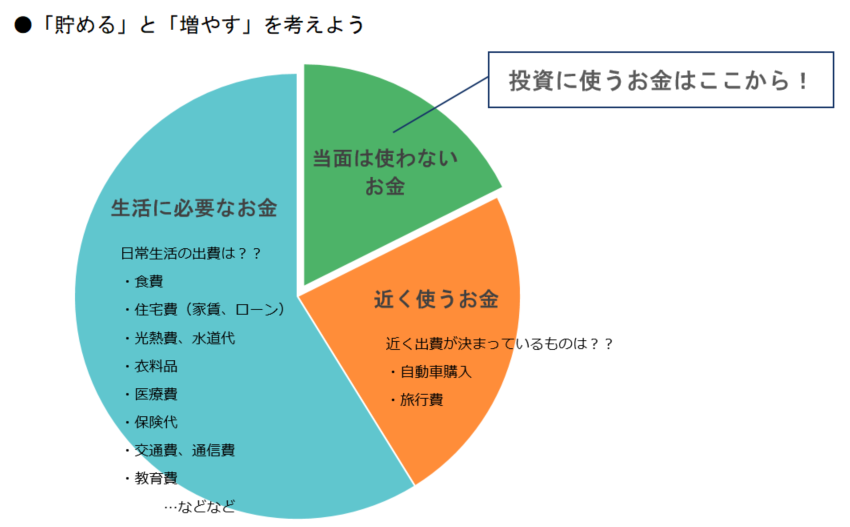

ライフプランは、必ずしも作成した通りに進むわけではありません。ですが、いつ頃どのくらいの金額が必要になるのかを把握することができれば、資産運用の目的と具体的な目標を立てられます。ライフイベントに必要な資金を作るための確実な方法は、給与やボーナスからの貯蓄です。ですが、自分自身が一生懸命働いても、必要な時期にそこまでは到達できないかも――。そう思った時には、資産の一部を投資に回して運用する方法も検討してみましょう。

時に耳にする「お金に働いてもらう」というイメージです。ただし、投資は必ず「当面使う予定のないお金」で取り組むものです。日々の生活に使うお金や、近々使う予定のお金、ケガや病気など急な出費に備えるお金などは目減りしてしまっては困りますから、投資には使えません。

人によって資産運用をする目的は様々ですし、目標とする金額は変わります。ですから「何のために資産運用をするのか」という目的を考え、「目標額や達成時期を明確にする」ということは心がけておきましょう。もしも、ただ何となく儲けたいと考えてしまうと、必要以上にリスクの高い商品を選んでしまうかもしれません。運用期間を長く設定することで、ある程度の価格変動リスクを取って高いリターンを求めることも可能になるかもしれません。適切なリスクとリターンを見極め、自分に合った金融商品を選ぶために、目的を設定することは大切です。

また、ライフプランを考えてゴールを決めれば、中長期で運用することもできるはずです。投資先となる金融商品の価格は日々上下するのが常です。投じた資産の価値が右肩上がりに増えていけばありがたいですが、なかなかそうもいきません。ですから投資には、当面使う予定がないお金で取り組み、長い目で見て利益が出た時に売却なりで利益を確定するという余裕を持てるようにしておくとよいでしょう。

|

ライフプランを作ろう! おすすめの相談先や策定の手順をチェック 。これからどんなライフイベントがあるのか。いわば理想の人生をデザインするためのライフプランの策定について、一緒に考えていきましょう。 |

あなたにあった資産運用アドバイザーを検索

ステップ5.資産運用で陥りやすい5つのミスとその回避法とは

資産運用を始めると陥りやすい罠は多くあります。事前にどのようなミスを犯しやすいのかを心得ておけば、対処もしやすいはず。ここでは、資産運用にありがちな失敗例を紹介し、避けるためのポイントを紹介します。

ミス1 ~知識不足~

知識不足のまま資産運用の手段として投資を始めてしまうのは禁物です。リスクとリターンをきちんと理解をして適切な金融商品を選ぶこと、運用期間に応じて運用方法を選ぶことなど、投資にはさまざまな方法があります。知識がなければ成功は難しいかもしれません。経済情勢に細やかに目を配ることも、もちろん必要です。

ネットで少し検索をしたら儲かりそうなものがあった、みんなやっているから大丈夫だろう――などと飛びついてはいけません。目先の幸運だけで利益が出たとしても、中長期で利益を積み上げられなければ、ライフイベントに必要な資産を形成していくのは難しいでしょう。また目先の「おいしい話」には詐欺などの危険が潜んでいる可能性も考えるべきです。初めて取り組むからこそ慎重に、知識を蓄えることが重要です。

ミス2 ~リスクの許容範囲があいまい~

投資に取り組む際には、当面は使う予定がないお金で取り組むと思いますが、資産運用の過程では常に運用益が出るとは限りません。例えば、株式を保有していれば投資対象の企業の業績が陰れば株価は下落するでしょうし、その後業績が持ち直せば投じた価格よりも上昇することもままあることです。

大きな収益(リターン)を求めるほど、投資額が増減する振れ幅(リスク)は大きくなる傾向があります。投資には損失が出るということを覚悟し、あらかじめ損失の許容範囲は定めておきましょう。リスク許容度に合わせて投資対象を選ぶことが大切です。

ミス3 ~一度に全てを投資してしまう~

初めて取り組む際には資金を一度に投資するよりも、定期的に一定額を積み立てて投資することを意識してみるだけでもリスクを抑えることができます。もしも割高な時に多額の資金を投じてしまうと、なかなか利益を出すタイミング換金することもできなくなってしまいます。少しずつ定期的に購入していくと、中長期的にみると購入価格を平均化することができますので、初心者がまず投資に取り組む際にはひとつ意識してみるとよいでしょう。

ミス4 ~ひとつのものに集中させてしまう~

皆さんは「卵はひとつのかごに盛るな」という格言を聞かれたことはありますか?投資の世界においては有名なものなのですが、ひとつのかごに卵を盛ると、そのかごを落とした場合に全ての卵が割れてしまうかもしれないですよね。特定の商品にだけ投資をするのではなく複数の商品に投資をし、リスクは分散させた方がよいという教訓です。国内と海外などの地域や通貨、株式と債券、投資するタイミングなど、性質や値動きの異なる複数の資産に分散して運用することで、価格変動のリスクを抑えることができます。

投資に振り向けられる金額がそう多いものでないほど、より大きなリターンを得られるものへと投資先を絞ってしまいがちかもしれません。ですが、万が一何か大きな価格変動が起きた際に大きな影響を被るリスクを念頭に、なるべく分散投資を心がけることも大切です。

ミス5 ~途中でやめてしまう~

資産を増やすには、とにかく長く続けることを意識してみましょう。初心者にありがちなのは「始めてみたけれど、辞めてしまった」というもの。なぜ投資をするのか、いつまでにいくら増やしたいのかを明確にしたうえで、多少の評価損が出たとしても投資を続けられる備えをしてから、投資を始めるようにしましょう。あいまいなまま何となく始めてしまうと、含み損に耐えられなくなったり、少しは儲かったからこれでいいやと早々に投資自体を辞めてしまったりすることもあるかもしれません。投資を始める際の基本は、長期的な視点で運用することです。

あなたにあった資産運用アドバイザーを検索

資産運用のポイントを押さえて賢く運用しよう

すでに預貯金で多くの方は資産を運用しているわけですが、適切な知識と理解で投資も活用しつつ資産運用を進めていけば、より資産を増やしていくチャンスは誰にでもあります。ご自身の描くライフプランと起こりうるライフイベントに向けて、その実現や手助けとなってくれるものが資産運用です。自分にあった資産運用の方法を選択していくためにも、投資や貯蓄など資産運用にかかるリスクを正しく理解することが必要です。

大切な資産を運用していくためには専門家に相談することも選択肢です。資産運用の相談については、具体的な金融商品の紹介までできるIFA(独立系ファイナンシャルアドバイザー)への相談が最適です。金融機関に属さないIFAは中立な立場で助言することが可能です。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がお勧めです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す