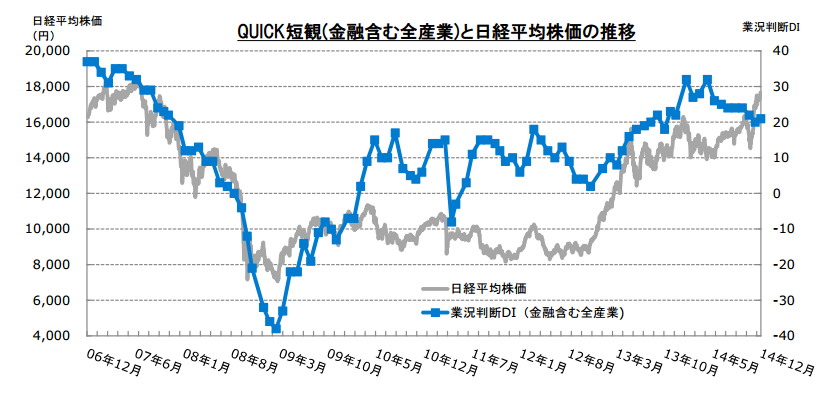

日銀の短期経済観測調査(日銀短観)の先行指標として注目されているQUICK短観(2014年11月18日~12月2日調査、392社が回答)によると、製造業の景況感を示す業況判断DIは、前月に比べて1ポイント低下し、プラス20になりました。

また、将来の業況を示す「先行き」の数値はプラス15に鈍化。数字そのものはプラス圏にあるものの景気の先行きに対して、やや不透明感が強まってきています。

10月末の日銀の追加金融緩和、そして11月に安倍信三首相が消費増税延期の方針を示したにも関わらず、景況感の改善が見られない状況です。

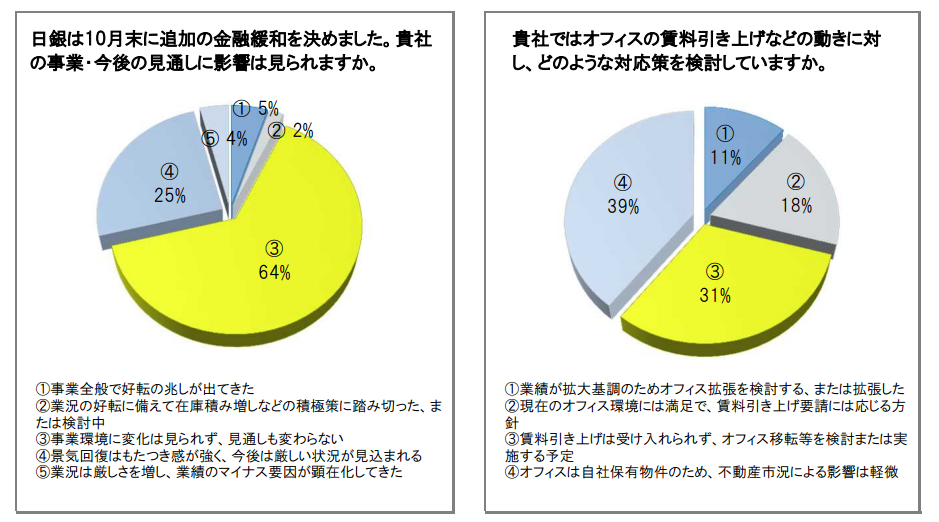

追加緩和が実施されるも「事業環境に変化はない」が64%

今回のQUICK短観では、同時に「今月の特別調査」として、企業のIR担当者に2つの点を質問しています。全産業ベースの回答割合を見てみましょう。

<設問1>

日銀は10月末の金融政策決定会合で金融緩和を決めました。

11月上旬にかけて円安が進み、株式相場は上昇に転じました。

貴社の事業・今後の見通しに影響は見られますか?

1:事業全般で好転の兆しが出てきた・・・・・・5%

2:業況の好転に備えて在庫積み増しなどの積極策に踏み切った、または検討中・・・・・・2%

3:事業環境に変化は見られず、見通しも変わらない・・・・・・64%

4:景気回復はもたつき感が強く、今後は厳しい状況が見込まれる・・・・・・25%

5:業況は厳しさを増し、業績のマイナス要因が顕在化してきた・・・・・・4%

金融緩和によって株高、円安が進行していますが、3と4の回答比が高いことから考えると、企業は業況の先行きに対して、慎重な姿勢を崩していません。

<設問2>

首都圏ではオフィスの空室率が低下し、大規模オフィスの賃料は上昇基調をたどっています。

貴社では賃料引上げなどの動きに対し、どのような対応策を取っていますか。

1:業況が拡大基調のためオフィス拡張を検討する、または拡張した・・・・・・11%

2:現在のオフィス環境には満足で、賃料引上げに応じる方針・・・・・・18%

3:賃料引き上げは受け入れられず。オフィス移転等を検討または実施する予定・・・・・・31%

4:オフィスは自社保有物件のため、不動産市況による影響は軽微・・・・・・39%

オフィスビルの賃料上昇圧力が強まってきていますが、企業の景況感が今ひとつ伸び悩んでいるだけに、賃料の引き上げについても、そう簡単には応じられない状況にあるようです。

円安による仕入れ価格の上昇が企業収益を圧迫?

業況判断DIの伸びが頭打ちになり、やや低下傾向をたどっている点は気になるところですが、それと共に企業の利ザヤが縮小している恐れも、今回の調査結果では見て取れます。

まず販売価格についてですが、「上昇」から「下落」を差し引いた販売価格DIの数字は、製造業(全産業)でマイナス12でした。「もちあい」が全体の78%を占めていますが、販売価格が上昇したという回答比率は5%に過ぎず、一方で下落したという回答比が17%を占めたためです。

本来、円安が進んでいる分、企業は海外から輸入している素材、部品、あるいはエネルギーなどの円建て価格が上昇しており、こうしたコスト上昇分を販売価格に転嫁できないと、収益の利ザヤは縮小する一方になります。

実際、仕入れ価格の現状について、製造業(全製造業)の仕入れ価格のDIを見ると、「もちあい」が60%を占めているものの、「下落」の4%に対し、「上昇」が36%を占めました。結果、上昇から下落を引いた仕入れ価格のDIはプラス32となっています。

このように仕入れ価格が上昇しているのは、この2年で大幅に進んだ円安の影響と考えられます。12月に入り、ドル/円レートは1ドル=120円の水準にまで達しており、今後も、販売価格へのコスト転嫁が進まない限り、企業の収益利ザヤは一段と低下する恐れがあります。

消費者物価指数は1%程度の上昇見込み

アベノミクス効果で注目される物価動向。特に消費者物価指数は、国民の生活に直結してくるだけに、その行方が注目されます。

企業側は今後の消費者物価指数の推移を、どう見ているのでしょうか。2014年12月調査分によると、1年後(2015年12月)の消費者物価指数は前年比1%程度になるという回答比が最も高く、46%を占めました。また、2年後以降になると、やや物価に対する上昇期待が強まるのか、前年比で2%程度になるという回答比が最も高くなり、36%を占めています。

スコアから探す

スコアから探す