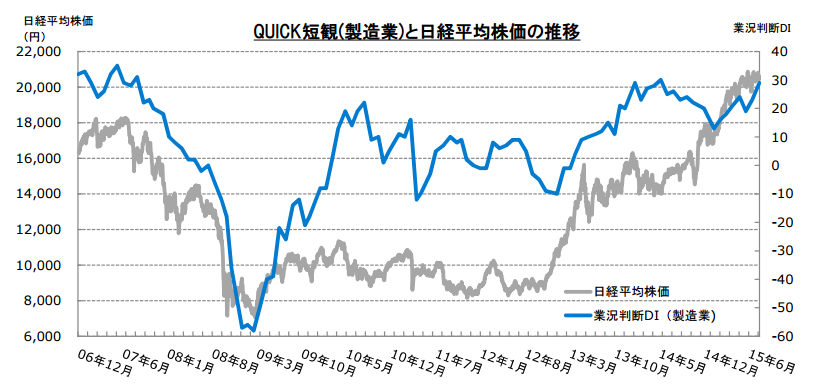

日本企業の景況感が改善しています。

日銀が発表する短期経済観測調査(短観)の先行調査として作成しているQUICK短観(7月30日~8月16日調査分、上場企業427社が回答)では、製造業の業況判断指数(DI)は、プラス29となり、前月調査のプラス23に比べて6ポイント改善。非製造業も6ポイント改善のプラス37と改善しました。

結果として、金融を含む全産業では前月比6ポイント改善のプラス35となりました。

景況感が改善、設備と雇用の不足感も強まる

8月のQUICK短観では景況感が大きく改善しました。4~6月期の決算発表が終わった段階で、2015年度の日本企業の増益率は2ケタが予想されており、景況感の改善につながっています。ちなみに先行きの景況感を示す指数を見ると、全産業ベースではプラス33で、前月から横ばいとなりました。

生産・営業用設備の現状を示す指数は、全産業ベースでマイナス2(前月はマイナス1)と、若干、不足感が強まっています。雇用についての指数はマイナス27とマイナス幅が2ポイント拡大。相変わらず非製造業分野での雇用不足感が強いようです。

企業業績における円安の織り込み度合いは?

2016年3月期の決算に向けて気になるのが為替レートの水準。足元の為替水準が想定以上に円安であれば、製造業を中心に業績の押し上げ効果が期待されます。

企業の声を聴く限りでは、徐々に「想定外の円安」というムードは落ち着きつつあります。今回8月の調査において、「想定よりも円安」と答えた回答比から「想定よりも円高」と答えた回答比を差し引いた指数(DI)を見ると、8月調査分はプラス53。「想定よりも円安」という回答が多いことを示していますが、7月、6月に比べるとプラス幅が減りました。

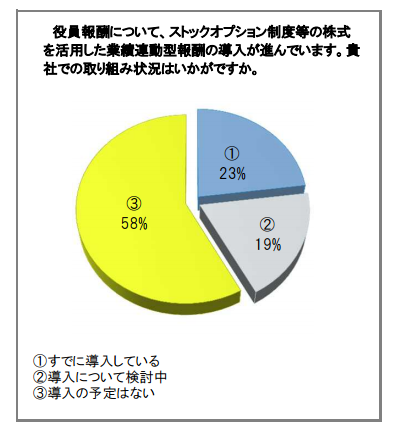

業績連動型報酬の導入については意外と慎重?

今月のQUICK短観では、以下の2点に関する特別調査を行いました。一つは、業績連動型報酬の導入について。もう一つは2016年春の新卒採用についてです。

役員報酬については、ストックオプション等の株式を活用した業績連動型報酬の導入が進んでいます。この手の報酬制度は、権利保有者からすれば、株価を上昇させるために会社の業績を向上させようとするインセンティブにつながると言われています。

今年に入ってから、業績連動型報酬の導入を発表する企業が増えていますが、その背景にあるのが「コーポレートガバナンスコード」です。同コードで、上場企業の経営者報酬制度の在り方について、「適切なインセンティブとして機能するような報酬ポートフォリオの検討」があり、それに基づいてストックオプションなどの導入が進められています。今回の特別調査では、業績連動型報酬の取組状況について伺いました。結果は以下の通りです。

調査の結果、業績連動型報酬の導入については、意外と消極的な企業が多いことが分かります。

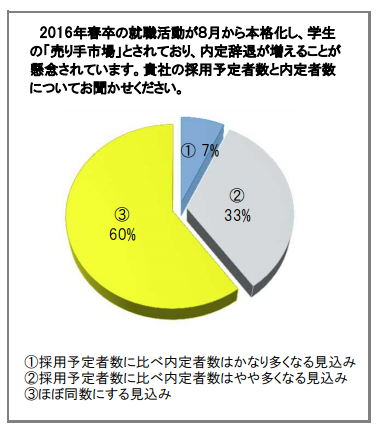

上場企業の4割が「内定者を採用予定者より多めに確保」

2016年春卒業予定者の就職活動が、この8月から本格的にスタートしました。これまでの就職活動は、学部3年生の12月から採用情報および説明会情報が解禁されたのに対し、2016年春卒業予定者については学部3年生の3月から採用情報および説明会情報が解禁され、採用選考は8月からというように、3か月間後ろにずれました。

このところの景気回復を受けて、企業の新卒採用意欲は旺盛で、大卒者の就職率も上昇傾向をたどっています。大卒者就職率で過去最高だったのは、リーマンショック前の2008年春で96.9%。そこから大幅に落ち込み、2011年は最悪の91.0%でした。そこから4年連続で上昇傾向をたどり、2015年春の就職率は96.7%。2016年春は、それを上回る可能性があると見られるほどに、売り手市場と言われています。

アンケート対象企業の採用予定者数と内定者数について聞いたところ、次のような回答が返ってきました。4割の企業が、内定者数を予定者数より多めに確保する予定のようです。

スコアから探す

スコアから探す