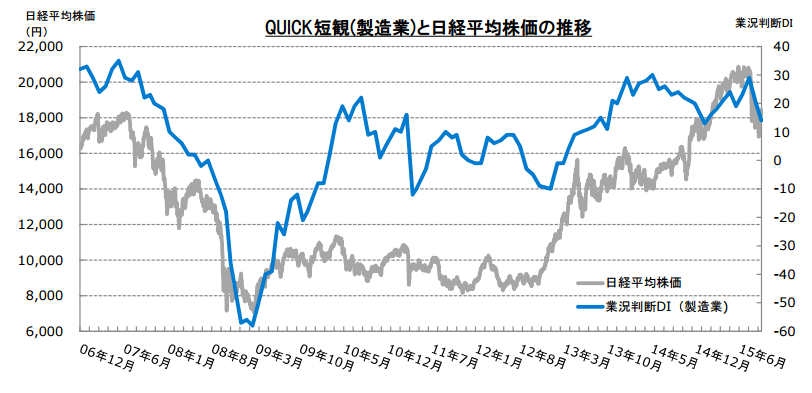

国内企業の景況感悪化が続いています。

日銀が発表する短期経済観測調査(短観)の先行調査として作成しているQUICK短観(9月28日~10月12日調査分、上場企業427社が回答)では、製造業の業況判断指数(DI)がプラス14となり、前月調査のプラス21に比べて7ポイント悪化しました。非製造業も1ポイント悪化し、プラス35となりました。

結果として、金融を含む全産業では前月比4ポイント悪化のプラス26となりました。

景況感はピークアウト?

実質GDP(国内総生産)の2期連続のマイナスが懸念されるなど、日本経済の先行き不透明感が強まっています。中国経済への懸念もくすぶるなか、来年には消費税率10%への引き上げが控えています。

全産業の景況感も今年8月のプラス35から徐々に低下傾向をたどっているだけに、国内景気のピーク感が漂ってきます。QUICK短観を株価の先行指標としてみると、この2か月における業況判断DIの悪化は、株価に及ぼす影響という点からも気になるところです。景気鈍化を踏まえれば、足元の株価下落には理由があることになります。

消費税率引き上げに向けて、日銀が追加の量的金融緩和を実施するかどうか。市場関係者の関心が向かいます。

気になる販売価格の下落ムード

金融緩和に絡めて言えば、企業の販売価格の下落傾向も気になるところです。

販売価格と仕入価格の指数(価格上昇の回答から下落の回答を差し引いたDI)は、全製造業の数字を見ると「販売」でマイナス12にマイナス幅が拡大。一方で「仕入」はプラス8に上昇しました。仕入価格の上昇は傾向として落ち着きつつありますが、これは、円安の傾向が一服しつつあるからでしょう。ただ、販売価格はマイナス幅が拡大しており、景況感の悪化とともに物価の下落プレッシャーが高まっているのではないかという点が懸念されます。

生産・営業用設備の現状を示す指数(過剰から不足を差し引いたDI)は、全産業ベースでマイナス2と、極端な不足感はなく、ほぼ均衡状態であると考えられます。

雇用についての指数(全産業)はマイナス31で、9月調査分に比べて2ポイント悪化しました。前月調査でも指摘したように、特に非製造業の人手不足が深刻で、6月調査ではマイナス35だったのが、9月調査ではマイナス41。10月調査分では、それを上回るマイナス47まで状況が悪化しています。人手不足は雇用を促進するため、好景気のサインでもあったのですが、最近の人手不足は若年労働者数の減少によるところが大きいと見られています。

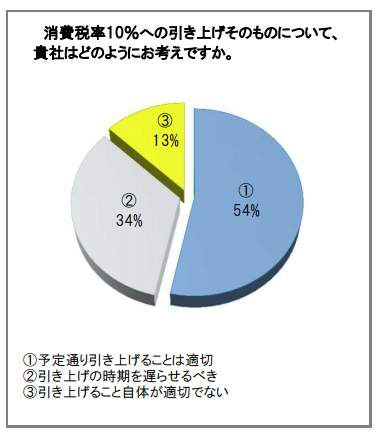

消費税率引き上げ、「予定通り実施が適切」の声が半数以上

今月のQUICK短観では、以下の2点に関する特別調査を行いました。ひとつは消費税率10%への引き上げについて、もうひとつは今期通期の業績見通しについてです。

まず消費税率について。消費税率は現行8%ですが、2017年4月からは10%に引き上げられる予定です。また、消費税率の再引き上げに際して、食糧品など生活に必需な一部品目については、軽減税率を導入するとの見方もあり、今後、議論が行われます。

税率引き上げまでに、日本がデフレ経済から完全に脱却すると共に、景気がしっかり上向いているかどうかがポイントです。目下、原油価格の急落によって、消費者物価指数のコアCPIは2年4か月ぶりにマイナスとなりました。景気や株価の先行指標とされる景気ウォッチャー調査を見ても、このところの数値は決して芳しいものではありません。

しかし、2017年4月の消費税率引き上げは、すでに1度、延期したものだけに、安倍首相としては「再延期はしない。景気判断もしない」ことを表明しています。これは、景気がたとえ悪かったとしても、消費税率引き上げは実施されることを意味しています。

実際、企業としては、2017年4月予定の消費税率引き上げをどのように受け止めているのでしょうか。それに対する回答は、下記のようになりました。

総じて、消費税率の引き上げについては賛成であるものの、やはり景気の実勢を見極めつつ、引き上げのタイミングをどこにするかが最大の問題点のようです。

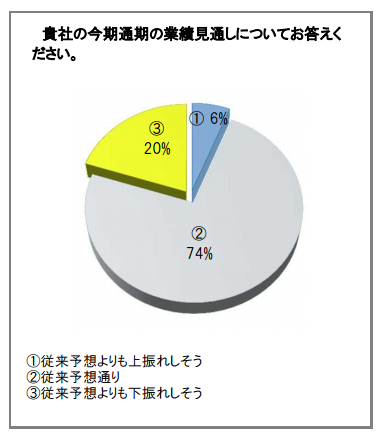

上振れ見込みの企業はわずか6%

次に今期通期の業績見通しについて。2016年3月期を中心とした今期の通期業績見通しはどうなるのか。株価にも直結する問題だけに、多くの投資家にとって関心の高いテーマです。

上振れする見通しの企業はわずか6%に留まりました。輸出企業の業績を押し上げる円安・ドル高傾向にも陰りが見えているため、強気の企業が減っていると考えられます。

スコアから探す

スコアから探す