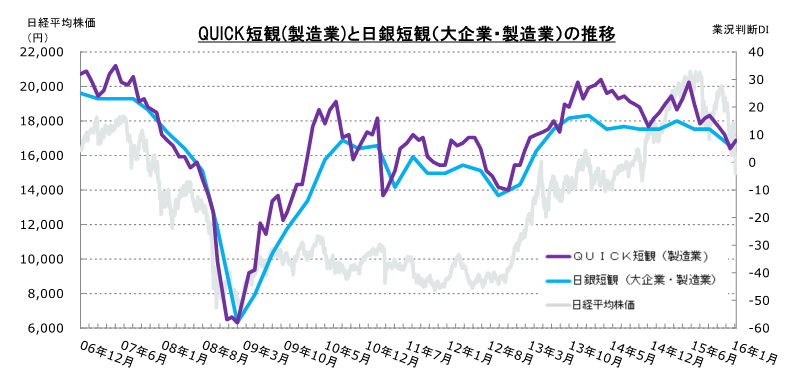

日銀が発表する短期経済観測調査(短観)の先行調査として作成しているQUICK短観(4月4~17日調査分、上場企業424社が回答)では、製造業の業況判断指数(DI)がプラス8となり、前月調査から3ポイント改善しました。製造業DIの改善は4カ月ぶりとなります。非製造業DIは1ポイント改善のプラス30となり、結果、金融を含む全産業DIはプラス21(前月調査はプラス19)に回復しました。

一方、将来の業況を示す先行きDIは製造業、非製造業ともに悪化。3カ月先のDIは製造業が前月比1ポイント悪化のプラス5、非製造業は同1ポイント悪化のプラス26となりました。足元では日経平均株価が持ち直しの兆しをみせるなど明るい材料もありますが、先行きDIの低迷は今後の国内景気に対する根強い不安を映し出していると言えそうです。

QUICK短観、5~6月の数字に注目

QUICK短観は、日銀が企業経営者の景況感を把握するために、四半期に1度の割合で発表している「日銀短観」の傾向を把握するのに役立つと共に、比較的、株価との連動性も見られるため、市場関係者にも注目されています。

4月1日に発表された3月の日銀短観は、それに先駆けて公表されたQUICK短観で示されたように市場予想を下回る結果となり、その後の円高・株安を招くなどマーケットへの波乱要因となりました。

製造業DIの推移を振り返ると2015年8月調査でプラス29を付けた後は下降トレンドに転換。今回、4カ月ぶりに改善したとはいえ、プラス8という水準はピークに遠く及びません。次回の日銀短観(6月調査)は7月に公表されることになりますが、QUICK短観の4月が改善したとはいえ、今後発表される5~6月の数字が再び落ち込むようだと7月の日銀短観も悲観的な内容になる恐れがあります。

日銀短観は四半期に1度の公表ですが、QUICK短観は毎月調査・公表されているため、ラップタイムの傾向を見つつ、次回の日銀短観の結果を予測するうえで参考になります。4月の現状判断は3ポイント改善しましたが、先行きDIは悪化しています。5~6月にもう一段の改善をみせるのか、それとも先行きDIに示唆されるように息切れしてしまうのか、5月以降のQUICK短観には要注目です。

サービス業の人手不足が一段と深刻に

生産・営業用設備については、前月調査分と傾向はほぼ同じとなりました。非製造業と金融機関で不足感が強く、製造業のうち素材業種では過剰感を示す状況が続いています。製造業の設備過剰感は、大型の設備投資意欲の後退につながるので、あまり歓迎できるものではありません。

また、雇用人員の過不足については、全産業ベースでマイナス32となり、相変わらず人員不足が目立っています。製造業は人員不足ながらもDIのマイナス幅は1ケタにとどまっていますが、非製造業は前回調査と同じマイナス47、金融機関に至ってはマイナス100(前回調査はマイナス83)に達しました。金融機関を含めたサービス業全般の人員不足が、一段と深刻化しています。

全製造業の販売価格および仕入価格については、販売価格DIがマイナス17で、2ケタ台のマイナスが続いています。これに対して仕入価格DIは、昨年6月調査にかけてプラス幅が拡大傾向にありましたが、今年に入ってからは円高の影響もあり、2月以降はマイナス(=仕入価格の下落)に転換しています。

なお、消費者物価指数の見通しは、調査対象となった上場企業の平均値で1年後が0.7%。アベノミクスがスタートした当初から掲げられている年2%の物価目標は、達成するメドがたたない状況です。

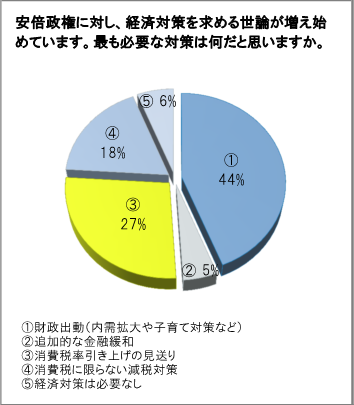

最も必要な経済対策「財政出動」4割強 追加緩和の景気浮揚効果は望み薄?

国内景気の先行きを悲観する声が強まるなか、2017年4月に予定される消費税率8%から10%への引き上げを見送るとの見方が強まっています。世界的な景気減速への警戒感も広がる中で各国が協調して金融・経済対策を行うべきとのムードもあり、今後の安倍政権の対応が関心を集めています。

今回4月の特別調査では、「安倍政権に対し、経済対策を求める世論が増え始めています。最も必要な対策は何だと思いますか」との質問をぶつけてみました。

それによると、「財政出動(内需拡大や子育て対策など)」が44%に達し最多となりました。「消費税率引き上げの見送り」が27%で続き、「消費税に限らない減税対策」(17%)をあわせると「税関系」の対策を求める声も45%を占めました。

消費税率は来年4月に10%への引き上げが予定されていますが、消費税率を引き上げれば、個人消費にネガティブな影響を及ぼすことは間違いありません。折しも熊本県を中心に九州で大地震が起こり、日本全体でみても個人消費は落ち込む恐れがあります。

実際、2011年の東日本大震災の時は、少なくとも2011年中において2人以上世帯の消費支出は、前年同月比でマイナスが続きました。今回の震災でも自粛ムードが広まれば、個人消費が落ち込み、景気全体がスローダウンする可能性は否定できません。被災地における早期の復旧・復興が進むことを願ってやみませんが、日本全体でみても経済再生への舵を切るべきとの見方が強まり、財政出動への期待とともに消費税率引き上げは先送りされる可能性が徐々に高まってくるでしょう。

一方、選択肢の中で「追加的な金融緩和」との回答は5%にとどまりました。マイナス金利の拡大などの金融緩和政策は、これ以上積極的に行ったとしても、もはや実体経済に直接与えるインパクトは小さくなりつつあると、企業側は考えていることを示唆しています。

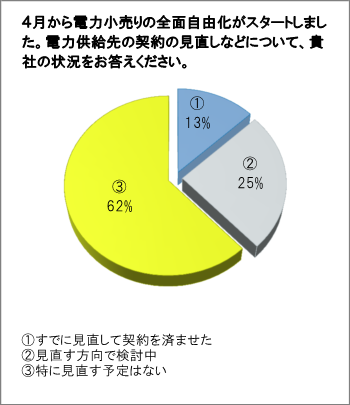

電力小売り自由化、企業側は当面様子見姿勢か

もう一つの特別質問では、4月から電力小売りの全面自由化がスタートしたことを踏まえ、企業が電力供給先の契約の見直しなどについてどう対応しているのかを聞いてみました。その結果、「すでに見直して契約を済ませた」が13%、「見直す方向で検討中」が25%となる半面、「特に見直す予定はない」は62%に達しました。

2016年4月18日現在、登録小売電気事業者の数は合計で286社にも上ります。これだけの事業者数があるなかで比較・選択するのは、大変な作業量になりますし、今後は事業者間の競争が起こり、自然に淘汰されていくことが考えられます。企業が電力供給先の見直しを進めるのは、こうした整理・淘汰の動きが一服してからになると思われます。当面は、様子見というところかもしれません。

スコアから探す

スコアから探す