日銀が発表する短期経済観測調査(短観)の先行調査として作成しているQUICK短観(4月28~5月17日調査分、上場企業419社が回答)では、5月調査の製造業業況判断指数(DI)がプラス7となり、前月調査から1ポイント悪化しました。悪化は2カ月ぶりとなります。一方、非製造業DIは1ポイント改善のプラス31となり、結果、金融を含む全産業DIは前回調査と同じプラス21となりました。

将来の業況を示す先行きDIは製造業がプラス10と前月比5ポイントの改善となっています。非製造業DIは前月比変わらずのプラス26でした。国内景気の足取りが鈍い状況のなか、2017年4月に予定される消費増税の延期観測、経済浮揚に向けた財政出動、日銀による追加金融緩和など政府・日銀による経済対策への期待が高まっています。これらの政策実行の有無が今後の景況感を左右するとみられ、安倍首相がどのような決断を下すのか注目です。

求められる経済対策

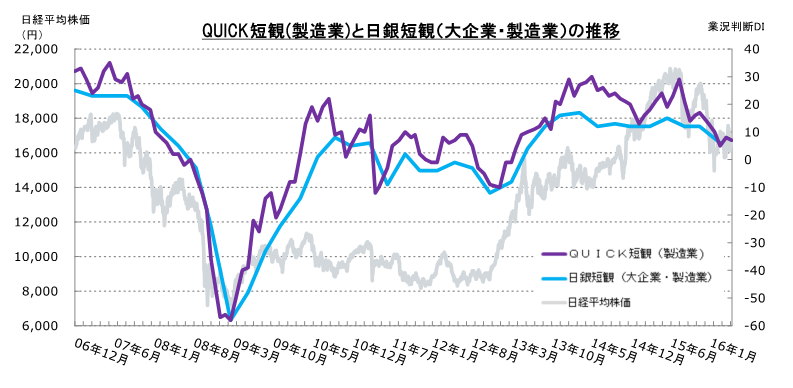

QUICK短観は、日銀が企業経営者の景況感を把握するために、四半期に1度の割合で発表している「日銀短観」の傾向を把握するのに役立つと共に、比較的、株価との連動性も見られるため、市場関係者にも注目されています。

過去のQUICK短観の全製造業DIを振り返ると、2015年8月調査でプラス29を記録した後、下方トレンドとなりました。3月にプラス5まで大きく落ち込んだ後、やや持ち直して横ばい推移という展開になっています。

次回の日銀短観が発表されるのは7月ですが、4~6月期の数字をまとめたものになります。現状、QUICK短観の全製造業DIをみると、4月はやや持ち直したもののプラス8、5月がプラス7で、1~3月期の平均(プラス9)と比べてやや弱い数字となっています。このまま6月の数字が大きく改善せず、横ばいか低下するようだと7月に発表される日銀短観に対する悪化への懸念は強まり、株価などマーケットに悪影響を及ぼす恐れもあります。

今月26~27日に開催される伊勢志摩サミットの前後に、消費税率の引き上げ延期が発表される可能性が取り沙汰されていますが、マーケットは増税延期をほぼ織り込んでいるとも言われています。もう一段の金融政策対応か財政出動などの経済対策を打ち出さない限り、株価にはネガティブな圧力がかかる可能性は否定できず、これらを考慮した政府・日銀の対応が求められそうです。

デフレ色強まる消費者物価指数見通し

生産・営業用設備の現状については、全産業ベースはこれまでと大きく変わらず、構成比は「適正」が最も高い状況です。「過剰」から「不足」を差し引いたDIは、若干の不足というところですが、非製造業における不足感がやや落ち着いてきました。

また雇用人員の現状を見ると、相変わらず非製造業における雇用不足感は解消されず、金融機関についてはサンプリングの社数が少ない点を考慮する必要はあるものの、調査対象となっている5社すべてにおいて雇用が不足しているという回答になり、構成比としては4月調査分に引き続き、マイナス100%ポイントになりました。

販売価格と仕入価格の現状については、製造業の販売価格は「上昇」から「下落」を差し引いたDIでマイナス18%ポイント。非製造業はプラスを維持しているものの、製造業で価格の下落傾向が強まりつつあります。

また仕入価格については、金融を除く全産業ベースで、「上昇」から「下落」を差し引いたDIがプラス8%ポイントとなり、4月調査に比べてやや上昇度合いが落ち着きました。非製造業の仕入価格はまだ上昇ぎみですが、製造業のうち素材業種の価格下落が大きく、全体で見て仕入価格の上昇を抑える形になっています。

ちなみに消費者物価指数の見通し平均ですが、2015年5月調査時点では1年後で1.2%を予想していましたが、今回の1年後の見通しは0.7%に低下しています。これから先、個人消費を回復させる政策を取らない限り、デフレ色が一段と強まりそうです。

マイナス金利導入、プラス効果は少数?

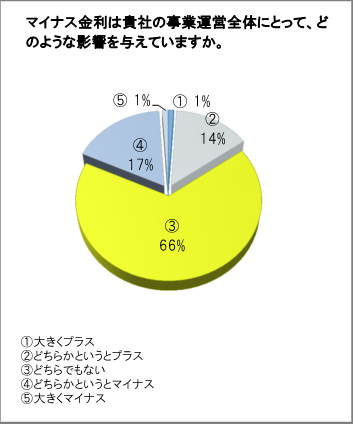

マイナス金利が導入されて、3カ月が経ちました。果たしてその効果は出ているのでしょうか?今回のスポット質問では「マイナス金利は貴社の事業運営全体にとってどのような影響を与えているか」を聞いてみましたが、結果は「どちらでもない」が66%を占めました。「どちからというとマイナス」(17%)と「大きくマイナス」(1%)の合計は18%で、「どちらかというとプラス」(14%)と「大きくプラス」(1%)の合計15%を上回りました。

そもそもマイナス金利が導入された理由は、銀行の企業に対する貸付を積極化させることを通じて、経済の活性化をはかることにありましたが、企業側の資金調達意欲は現状、旺盛ではなく、仮に設備投資を行うにしても、銀行から借り入れる前に、手元資金を用いて行う傾向が見られます。一部、個人の間では住宅ローン金利が過去最低水準に低下したため、マンション需要などに結び付いている面もありますが、マイナス金利による目に見える効果は、そこ止まり。

マーケットも、為替は円安に向かうどころか、逆に円高が進み、輸出企業を中心とする企業業績の悪化懸念から、株価も弱い展開が続いています。

そして肝心の消費者物価指数を見ると、3月の生鮮食品を除く総合で前年同月比0.3%のマイナスになりました。これだけ量的金融緩和を続けながら、まだ物価に上昇の兆しはみられず、むしろデフレの予兆さえ感じさせる状況だけに、ここから先、日銀がどのような金融政策対応を打ち出してくるのか、注目が集まります。

企業の大半、地震など災害対応へ備え

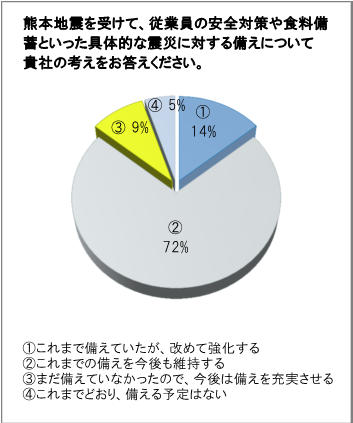

また、熊本地震を受けて、従業員の安全対策や食糧備蓄といった具体的な震災に対する備えについての考え方も聞きました。

結果は「これまでの備えを今後も維持する」が72%となり、次に「これまで備えていたが、改めて強化する」(14%)が続きました。「まだ備えていなかったので、今後は備えを充実させる」は9%、「これまでどおり、備える予定はない」は5%でした。

全く備える予定がない企業はごく少数。大半は震災をはじめとする災害対応への備えを企業ベースでも行っているのが分かる数字になりました。

スコアから探す

スコアから探す