日銀が発表する短期経済観測調査(短観)の先行調査として作成している6月のQUICK短観(6月1~15日調査分、上場企業414社が回答)では、製造業の業況判断指数(DI)がプラス9となり、前月調査から2ポイント改善しました。改善は2カ月ぶりとなります。一方、非製造業DIは2ポイント悪化のプラス29となり、結果、金融を含む全産業DIは前回調査に比べ1ポイント悪化のプラス20となりました。

将来の業況を示す先行きDIは製造業がプラス10と前月と同じ。非製造業DIは前月比3ポイント改善のプラス29でした。安倍政権は2017年4月に予定されていた消費税率8%から10%への引き上げを2019年10月まで2年半先送りすると正式に表明しました。今後の経済対策への期待も景況感の下支えになっているとみられます。

一方、世界の政治・経済を大きく揺るがしかねないイベントして、英国の欧州連合(EU)離脱を巡る問題が浮上しています。23日にEU離脱の是非を問う国民投票が実施されますが、事前調査では離脱派と残留派がせめぎ合うシーソーゲームの様相を呈しています。投票結果次第で景況感にも大きく影響する可能性が高く、大注目のイベントとなりそうです。

日銀短観の悪化は限定的か

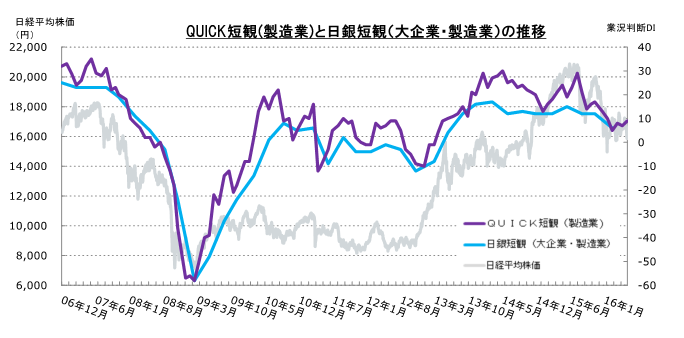

QUICK短観は、日銀が企業経営者の景況感を把握するために、四半期に1度の割合で発表している「日銀短観」の傾向を把握するのに役立つと共に、比較的、株価との連動性もみられるため、市場関係者にも注目されています。

7月1日には6月の日銀短観が発表されます。4月に発表された3月の日銀短観の大企業・製造業の業況判断DIはプラス6で、12月調査のプラス12を6ポイントも下回り、株価に大きな影響を及ぼしました。

QUICKが毎月発表している「QUICK短観」は、日銀短観の方向性を読むうえで参考になります。日銀短観の大企業・製造業の業況判断DIは2012年12月調査でマイナス12まで落ち込んだ後、徐々に回復傾向をたどり、2014年3月にはプラス17まで上昇しました。しかし、2015年にプラス12~15のレンジで推移した後、2016年3月にはプラス6へと水準を一気に切り下げる展開となっています。

気になるのは、日銀短観の業況判断DIが、これで下げ止まるのか、さらにもう一段の下げがあるのか、という点でしょう。

QUICK短観は毎月発表されていますが、日銀短観と平仄を合わせるため、過去の3カ月平均の推移をみると、

2015年1~3月・・・プラス16

4~6月・・・プラス21

7~9月・・・プラス24

10~12月・・・プラス16

2016年1~3月・・・プラス9

4~6月・・・プラス8

となっています。

このうち、4~6月の数字が7月1日に公表される日銀短観(6月調査)の傾向を示すものだとすると、4月公表分ほどに大きな下げはないと予想されます。消費増税の延期など景況感にはプラスの材料もあり、底堅い数字が出る可能性があります。ただし、英国のEU離脱問題や米景気の拡大ペースの鈍化など不透明要因も多く、マーケットにとってポジティブ・サプライズとなるような数字が期待できる状況ではないという点は留意する必要がありそうです。

緩やかなインフレ醸成は困難?

生産・営業用設備の現状については、全産業ベースはこれまでと大きく変わらず、構成比は「適正」が最も高いものの、「過剰」から「不足」を差し引いたDIは、若干の不足という傾向が続いています。ただ、前回からの変化幅でみると、製造業(全製造業)は若干、過剰感が出始めている一方、非製造業が若干、不足感が生じ、金融機関は大幅に不足感が強まっています。

また雇用人員の現状をみると、相変わらず非製造業における雇用不足感は解消されず、金融機関もサンプリングの社数が少ないものの、調査対象となっている5社すべてにおいて雇用不足が生じており、構成比としては4月、5月調査分に引き続き、マイナス100%になりました。

販売価格と仕入価格の現状については、販売価格が「上昇」から「下落」を差し引いたDIでマイナス3%。製造業のDIがマイナス圏ではありますが、前回調査に比べるとやや改善しました。ただ、非製造業が前回調査に比べて低下し、プラス1%になりました。非製造業において、ややデフレ感が浮上しつつあるようです。

また仕入価格ですが、金融を除く全産業ベースで、「上昇」から「下落」を差し引いたDIがプラス8%で前回調査と変わらず。仕入価格の上昇には歯止めがかかってきた感があります。

なお、消費者物価指数の見通しについては、1年後で0.7%、2年後以降でも0.9%と、物価上昇に対する期待感は弱く、アベノミクスがスタートした時に掲げていた「消費者物価指数2%という緩やかなインフレの醸成」は、実現可能性が大きく後退しつつあるようです。

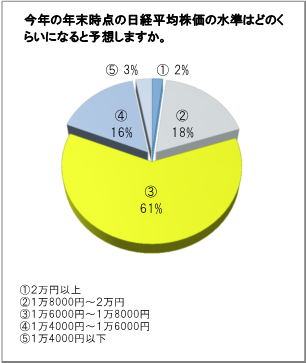

年末の日経平均予想は1万6000~8000円に集中

6月の特別調査では、年末の株価見通しと夏のボーナスについて質問しました。

まず、「今年の年末時点の日経平均株価の水準はどのくらいになると予想しますか」との質問に対し、一番多かったレンジは「1万6000円~1万8000円」で61%を占めました。次に「1万8000円~2万円」が18%、「1万4000円~1万6000円」が16%で続きました。「2万円以上」は2%にとどまりました。

6月16日の日経平均は終値で485円安になり、1万5434円まで下落しました。5月末に1万7234円まで上昇していたのに、わずか2週間程度で2000円近く下げたことになります。

理由は、マーケット全体に先行き不透明感が強まったこと。特に英国のEU離脱問題で、離脱派が優位という世論調査が出てからはリスクオフの色彩が濃くなり、英ポンドやユーロに下落圧力がかかり、リスクオフの対象通貨となった円への買いが加速。対米ドルでは一時1ドル=103円台をつけました。

英国がEUから離脱するべきかどうかを決する国民投票は23日に行われますが、それを仮に乗り越えたとしても、次は11月の米大統領選挙が待っています。共和党のトランプ候補は、マーケットにとって望ましい存在ではないだけに、選挙戦の行方次第ではマーケットが荒れる要素が残っています。それだけに、年末に向けての株価も読みにくいところです。

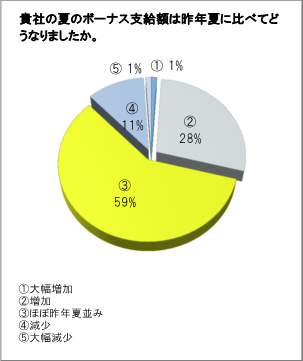

夏のボーナス「昨年並み」6割に

次に「貴社の夏のボーナス支給額は昨年夏に比べてどうなりましたか」との質問に対し、「ほぼ昨年並み」との回答が59%を占めましたが、「増加」とした企業は合計29%となり、「減少」の12%を上回りました。

「ほぼ昨年並み」が59%を占めたところから、企業業績の先行きに対する慎重な見方が広まりつつあるのが伺われますが、円高進行や世界経済の不透明要因など事業環境が厳しくなりつつあることを考慮すると、企業側も社員の頑張りに報いようとする姿勢もみてとれるといえそうです。

ただし、英国のEU離脱問題、米大統領選と今後相次ぐ世界的なイベントの結果次第では厳しい局面が訪れる可能性は否定できません。「円高進行→企業業績の悪化→ボーナスなど賃金下落→個人消費の低迷→景気後退」というシナリオは、常に頭の片隅に置いておく必要がありそうです。

スコアから探す

スコアから探す