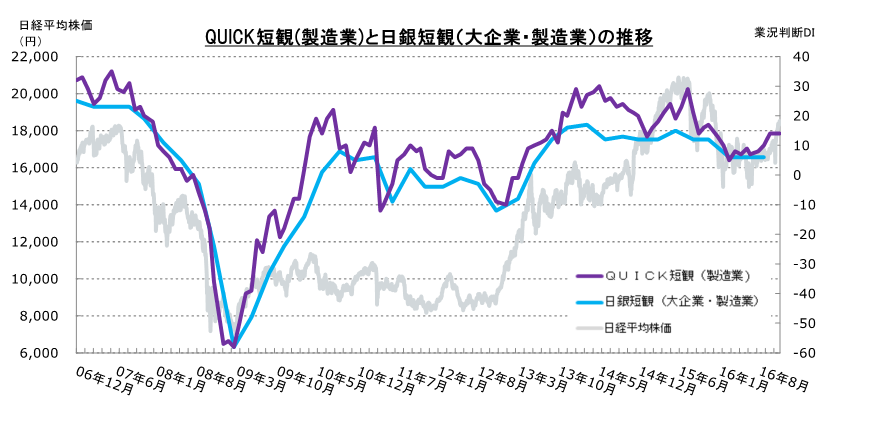

日銀が発表する短期経済観測調査(短観)の先行調査として作成している12月のQUICK短観(11月22~12月4日調査分、上場企業414社が回答)では、製造業の業況判断指数(DI)がプラス14と、前月調査と同じでした。非製造業DIも前回と同じプラス30となりましたが、金融を含む全産業DIは前回調査に比べ1ポイント改善のプラス24となりました。

QUICK短観は、日銀が企業経営者の景況感を把握するために、四半期に1度の割合で発表している「日銀短観」の傾向を把握するのに役立つと共に、比較的、株価との連動性もみられるため、市場関係者にも注目されています。日銀短観は四半期に1度の公表ですが、QUICK短観は毎月調査・公表されているため、企業の景況感を見るうえで、各月での動きを細かく読み取ることができます。

12月の日銀短観は上昇か?

製造業の業況判断DIは10~12月と3カ月連続同じ数字で足踏みとなりました。前述したようにQUICK短観は、3カ月に1度の頻度で行われている日銀短期経済観測調査(日銀短観)に先行した動きをみせる傾向があります。12月の数字が出たことによって、12月の日銀短観がどの程度の水準になるのかを予測しましょう。

製造業の業況判断DIは、10月、11月、12月とプラス14で推移しました。つまり3カ月間の平均値はプラス14です。ちなみにこれまでの3カ月平均は、次のようになります。

2014年10~12月・・・プラス21

2015年1~3月・・・プラス16

2015年4~6月・・・プラス21

2015年7~9月・・・プラス24

2015年10~12月・・・プラス16

2016年1~3月・・・プラス9

2016年4~6月・・・プラス8

2016年7~9月・・・プラス8

2016年10~12月・・・プラス14

今年は年初から低迷を続けた製造業DIでしたが、10~12月期は7~9月期のプラス8から6ポイント改善してきました。

これに対して、日銀短観の大企業・製造業の業況判断DIがどのように推移したのかというと、

2014年10~12月・・・プラス12

2015年1~3月・・・プラス12

2015年4~6月・・・プラス15

2015年7~9月・・・プラス12

2015年10~12月・・・プラス12

2016年1~3月・・・プラス6

2016年4~6月・・・プラス6

2016年7~9月・・・プラス6

2016年10~12月・・・????

こちらも2016年1~3月期以降はプラス6で低迷していましたが、QUICK短観の業況判断が改善したことを考えると、12月の日銀短観はある程度の上振れが見込めそうです。

円安による仕入価格の上昇を販売価格に転嫁できず

生産・営業用設備の現状について、全産業ベースの「過剰」から「不足」を差し引いたDIは、前月に比べてやや不足感が後退。2ポイント改善してマイナス3となりました。

雇用人員について、「過剰」から「不足」を差し引いたDIは、全産業ベースでマイナス32でした。こちらも前月に比べて不足感がやや解消されています。

販売価格と仕入価格の現状は、「上昇」から「下落」を差し引いた販売価格DIについては金融を除く全産業でマイナス6となり、前月に比べて2ポイントの上昇。対して仕入価格DIは、金融を除く全産業でプラス9になり、前月比で2ポイント上昇しました。

ただ、上昇と下落の比率をみると、販売価格は「上昇」が6ポイントで「下落」が12ポイント。仕入価格は「上昇」が14ポイントで「下落」が5ポイントです。仕入価格は円安の影響で上昇する一方、それを販売価格に上手く転嫁できない状況が伺われます。

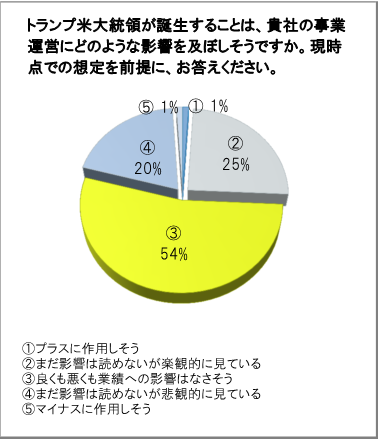

トランプ新大統領の影響はまだ見えず

12月の特別調査では、①トランプ次期米大統領の誕生に伴う事業運営への影響②2017年の日経平均株価予想――の2点について回答を得ました。

米国の次期大統領にドナルド・トランプ氏が就任することになり、米国や世界の経済の先行きが読みづらくなっています。トランプ次期米大統領の誕生は貴社の事業運営にどのような影響を及ぼすと考えるかとの質問について、「良くも悪くも業績への影響はなさそう」が54%で最多となりました。一方、プラス・楽観的とみる回答者は26%と、マイナス・悲観的にみる回答者(21%)を若干上回りました。

トランプ氏はまだ大統領に就任していませんし、具体的な政策が出てくるのは、来年1月20日以降ですから現時点では、メディアなどを通じて流れてくる情報から読み解くしかありません。なので、正直なところ先行きはまだ読めないのが現実でしょう。

いずれにしても、米国の政治問題ですから、日本企業の事業運営にすぐに影響が生じる類のものではなさそうですが、トランプ氏が今後、打ち出してくると思われる、環太平洋経済連携協定(TPP)からの撤退をはじめとした保護主義的な政策が、日本の輸出企業を中心に何らかの影響を及ぼすことは考えられます。一方、所得税や法人税の減税措置によって米国国内景気が再び回復すれば、現地日本企業の業績も恩恵を受ける可能性もあります。

とはいえ、いずれも現時点では何とも言えないことではあるので、来年以降、トランプ氏が打ち出してくる政策と、その実現可能性については、注意を払ってみておく必要があるでしょう。

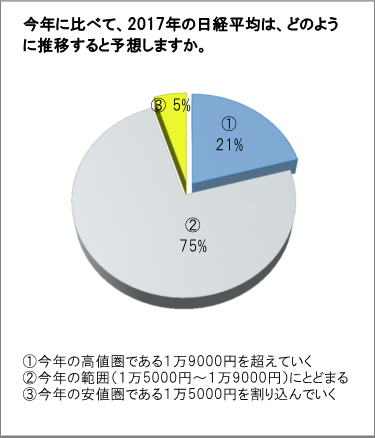

日経平均、来年も「1万5000~1万9000円」で推移?

次に、今年の日経平均はおよそ「1万5000円~1万9000円」の範囲で推移しましたが、2017年はどのように推移すると予想するか聞いた設問では、「今年の範囲にとどまる」が75%に達しました。「今年の高値圏である1万9000円を超えていく」は21%でした。

「今年の範囲にとどまる」という予想が多数を占めていますが、これは現時点において、先行きが分からないからでしょう。証券市場関係者からすれば、出来ることなら今年の安値を割り込むような状態にはなって欲しくない。かといって、今年の高値圏を超えて2万円台にチャレンジするほどファンダメンタルズは強くないし、外部要因も不透明という点で、消去法的に考えれば、今年の範囲にとどまるというのが妥当な回答ということです。

スコアから探す

スコアから探す