(PR:アドバイザーナビ株式会社)

【QUICK Money World 片岡 奈美】資産運用に取り組むことを決めたものの、運用とは一体何から始めればよいのかと悩まれる投資初心者の方は少なくないと思います。また、せっかく始めてみたもののなかなか思ったような成果も出ないという方も少なからずいらっしゃることでしょう。そんな時、頼るべきところはプロ――なのかもしれませんが、投資は「自己責任」の世界。プロに運用の指針を委ねるにしても、投資家の皆さんご自身が投資の最終判断をするためには最低限、学んでおくべきポイントがあるのです。

今回は、プロの資産運用アドバイザーに頼るべきか悩んでいる方に向けて、いざ運用をプロの手に委ねる前にこれだけは知っておきたいという3つのポイントをご紹介します。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

プロに資産運用を任せる前に知っておくべき3つのポイント

ポイント1:資産運用の基礎を押さえる

大切な資産を増やすために取り組む資産運用ですが、何が自分に合っているのか、最適な運用方法を知ることが第一歩になります。資産運用の方法は大きく分けると2つありますよね。そう、「預貯金」と「投資」です。運用は投資ありきではありません。なぜリスクをとって投資に取り組むのか、資産運用のゴールをどこに設けるのかを見据え、さまざまな特徴をもつ運用商品のなかから目的に応じた資産配分をしていくことが必要になります。

資産運用は自己責任で取り組むものです。たとえプロに相談する場合でも、さまざまなリスクは自分で正しく認識したうえで、自分で決めることが必要になります。どんなに信頼できる相談相手が言うことでも、その通りに運用したからといって必ず儲かるとは限りませんし、もし損をしても誰も補償はしてくれません。ですから、プロに相談するとしても、資産運用の目的や予算、どのくらいまでなら損をしても耐えられるかという自分なりの許容範囲、どのような資産運用の手段があるのかなどを知っておく必要があります。

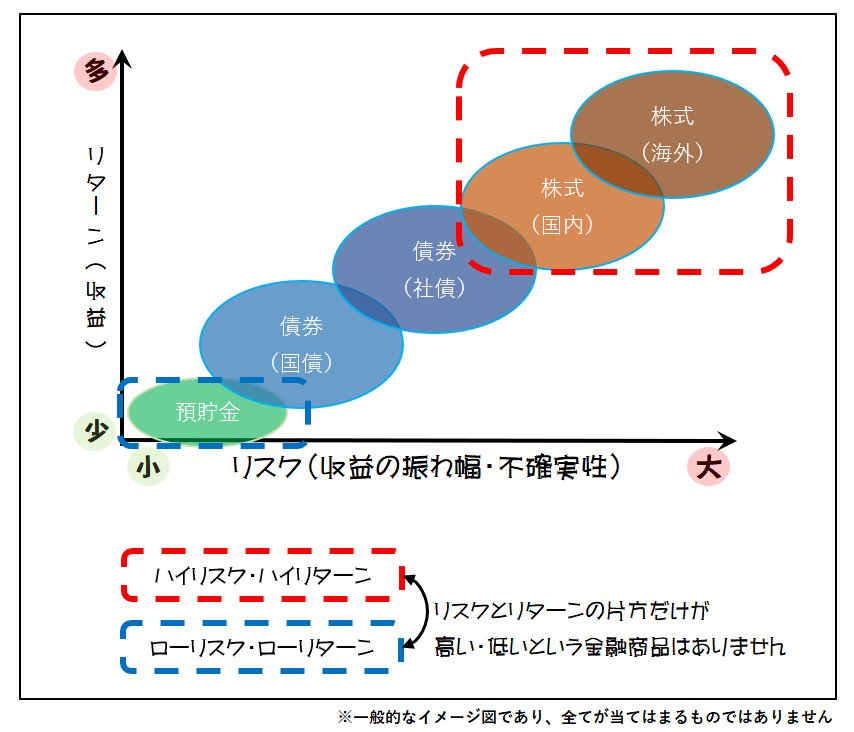

資産運用でどの程度のリターン(収益)を得たいかを考える時、切っても切れないのがリスクとの兼ね合いです。資産運用におけるリスクは「リターンが不確実である」ということを指します。決して「危険」とか「避けないといけない」という意味ではありませんので、あまり怖いものというイメージを持つ必要はありませんが、大きなリターンを得たいと思うほど、大きなリスクを負う可能性が出てきます。リスクが低く、リターンが高いというような金融商品は存在しません。リスクとリターンの簡単なイメージを図にすると以下のようになります。

資産運用は大きくは預貯金と投資の2つに分けられるのですが、その中でも投資には様々な種類があります。ここでは代表的な運用方法をいくつかご紹介します。

●預貯金

銀行など金融機関にお金を預けることで利息を得る運用です。基本的には元本が保証(ひとつの金融機関で1000万円まで)されており、いくらからでも始めることができます。必要な時にすぐに引き出せますから資金の流動性は高く、預けた資産が目減りすることもありませんから、リスクはとても低い運用方法です。

ただ、超低金利環境といわれる昨今、銀行の普通預金の金利は0.001%などほぼゼロに近い水準で推移しています。あまりに金利水準が低いとインフレや物価高への備えは難しく、使いたい時にお金の価値そのものが低下している懸念はあります。

●債券

国や自治体、企業などが発行する債券を買うことで利息を得る運用です。債券を満期日まで保有すれば、額面金額の払い戻し(償還)を受けることができますから、株式投資などに比べるとリスクが低い運用方法とされています。

債券の発行者を発行体と呼び、その信用力などで価値が変動します。万が一発行体が破綻してしまうと、利息の支払いや償還が滞ってしまうかもしれません。また、満期償還の前に途中で売却して換金することは可能ですが、元本は保証されていないため、損失が出る可能性もあります。

●保険(貯蓄型)

貯蓄型の終身保険や個人年金保険などに加入し、万が一に備えつつ貯蓄性も保つ運用方法です。掛け捨ての保険よりは保険料は高いですが、生命保険料控除など税制優遇を受けることもできます。

保険ですから元本保証はなく、保険会社が倒産してしまうと解約返戻金や満期保険金などが減額されるリスクがあります。また、保険期間の満了前に解約(換金)することは可能ですが、払い込んだ額よりも受取額は少なくなってしまうこともあります。

●株式

企業が発行する株式を買い、配当金を得たり、売却益などを狙ったりする運用方法です。銘柄によっては株主優待などでも投資妙味を見出すこともできます。また、企業の業績に応じて株価が変動するため、企業が成長すれば大きな運用収益を得られる可能性があります。

一方で、企業の業績が低迷すれば株価は下落しますし、倒産してしまうと株式そのものが無価値になってしまいます。経済情勢や社会情勢など企業を取り巻く環境が運用を左右することもあり、価格の変動は大きく、相対的にリスクの大きい運用方法となっています。

●投資信託

多くの投資家から集めた小口の資金をひとまとめにして、投資のプロである運用会社が株式や債券などに投資・運用する金融商品です。複数の銘柄が組み入れられた金融商品なので分散投資が可能になります。基準価額の公表で価格の透明性もありますし、数百円などの少ない資金から投資できるため負担感も少なく投資初心者でも取り組みやすいとされます。

投資信託は運用がうまくいって利益を得られることもありますが、市場環境などによって運用成績が左右され、損をすることもあります。投資信託の運用損益(=運用成果)はそれぞれの投資額に応じて投資家に分配される仕組みになっています。また、購入時や保有している間に手数料が発生するものもあり、株式投資などに比べるとコストがかかることがあります。

|

資産運用とは? 始め方やリスクを学ぼう! 5つのステップを紹介 この記事では、「資産運用をどのように始めるべきなのか」 「投資にはどのようなリスクがあるのか」といった投資初心者の方が抱えがちな懸念をぬぐうべく、5つのステップでご紹介していきます。 |

ポイント2:過去の資産運用の結果を振り返る

すでに資産運用に取り組んでいるが、なかなかうまく成果が出ない――と悩まれている方は、今までの運用を振り返ることをおすすめします。過去の運用を見直して、成功や失敗の原因を把握すれば、今後の運用で改善すべきことが見えてくるかもしれません。

例えば投資には、銘柄を選ぶ時、買う時、売る時があります。売り買いはなぜそのタイミングだったのか、なぜ選んだのかといったことを振り返り、自分自身の運用の癖や傾向が見つかれば、プロに相談する際にも生かせることでしょう。

あなたにあった資産運用アドバイザーを検索

3:プロに運用を依頼するメリットとデメリットを知る

プロに任せるという選択肢を考えるのであれば、そのメリットとデメリットも知っておきましょう。

それぞれについて、簡単に紹介していきます。メリットは大きく3つ挙げられます。

メリット➀:投資に割く時間を節約できる

プロに資産運用をお任せすると、状況や希望に合ったアドバイスを受けることが出来ます。購入商品の選択や、市場の動きに合わせた売り買いのタイミングの検討などには多くの手間や時間がかかります。これらをプロに任せることで、資産運用にかかる負担感は大幅に減ることでしょう。

メリット②:プロならではのノウハウを聞ける

今の市場はどういう局面にあるのか、どのように売買のタイミングを見計らうべきかなどといったことも相談できます。個人で取り組んだ場合には自ら調べ、考えなくてはならない疑問点を、プロに尋ねつつ解消していけるのは大きなメリットとなるでしょう。

メリット③:個人では扱いにくい幅広い商品を選択できる

株式や債券といった金融商品の大枠の仕組みは理解できても、細かな商品選択をしていくとなかなか個人投資家では扱いにくいものもあります。個人投資家が取り組める投資先と、具体的にはどのような商品があるのか、適切なアドバイスをしてもらえるのもまたプロに相談するメリットといえるでしょう。

専門家に相談するデメリットも、意識しておきましょう。

デメリット1:自分で運用するよりコストが高くなる

プロに資産運用をサポートしてもらう場合は、売買や運用に伴う手数料など一定のコストがかかる場合があります。コストが高くなればその分リターンの目減りにつながります。相談先にもよりますが、銀行や証券会社などの金融機関では販売手数料が収入のひとつになりますから、手数料が高い商品を勧められるかもしれません。

デメリット2:短期間で大きな利益を上げるのは難しい

資産運用は基本的には中長期で取り組むもので、短期売買は前提としていません。ですから、すぐに利益が出せるような運用方法を仰ぐのは難しいといえるでしょう。

デメリット3:自分自身の投資スキル向上にはつながらないかも…?

個人差も大きいとは思いますが、時にプロにお任せしたままで資産運用について深く知る機会を逸してしまう方もいるようです。投資は自己責任の世界ですから、自分の資産は自分で守る意識を持ち、専門家から学びつつ自らの知識やリスク管理能力なども高めていく努力が必要です。

また、相談先によって受けられるアドバイスの内容や紹介してもらえる金融商品の対象範囲が異なります。自分自身が納得のいく資産運用をするためには、メリットやデメリットを考えたうえで自分の状況や目的などに合った相談先を選ぶことが大切になってきます。

あなたにあった資産運用アドバイザーを検索

資産運用のプロってどんな人たちがいるの??

資産運用を相談する相手には、ご自身の資産状況やライフプランをつまびらかに打ち明ける必要が出てきます。ですから、信頼できる――というのは大前提。資産運用に関して相談ができるところは、証券会社や銀行、ファイナンシャルプランナー(FP)、独立系ファイナンシャルアドバイザー(IFA)など、いろいろあります。それぞれの特徴について簡単に紹介します。

●証券会社

株式や債券、投資信託などの商品を扱っています。窓口のある証券会社なら、対面で営業担当の人に商品の案内を受けたり、ご自身の状況に合わせた投資プランなどを相談したりすることができます。投資に関するセミナーなどを開催していることもあります。

●銀行

すでに銀行口座をお持ちの方がほとんどでしょうし、最も身近な金融機関といえるでしょう。銀行では預金のほか、投資信託、保険、債券など様々な金融商品を扱っています。資産運用のセミナーやローン相談会などは多く開催されていますし、資産運用や融資などの相談にも対応しています。

●FP

FPには家計を含むライフプランに沿った資産形成全般の相談ができます。金融機関に所属して活動しているFPもいますし、個人で活動している独立系のFPもいます。住宅を購入する際に住宅ローンの相談をしたことがある方なら、あわせて家計や老後資金も含めた見直しなどでFPに相談をしたという方もいらっしゃるのではないでしょうか。

●IFA

IFAは、特定の金融機関には所属せずに顧客の資産運用についてアドバイスをする専門家です。中立的な立場で顧客に合ったアドバイスをしてくれます。また証券会社や銀行などに属しているわけではありませんから相談相手の異動などもなく、同じ相手から資産運用のサポートを長く受けることができます。

ただし、IFAは企業規模が小さく情報が少ないため、探し方がわからないという方がいるかもしれません。そんな時には、信頼できるアドバイス先を選べるサービスなども提供されているので、そちらを利用してみるのもよいでしょう。

あなたにあった資産運用アドバイザーを検索

資産運用のプロに相談してみよう

資産運用をいざ始めようとすると、専門用語や情報量の多さに戸惑いを覚えることもあるかもしれません。まずはなぜ資産運用に取り組むのかの目的や予算などの整理をし、資産運用の基礎を押さえましょう。そして、もし既に何らかの資産運用に取り組まれているのであれば、過去の経験を元によりよい戦略を練るよう努めてみましょう。

そんな時、プロの手を借りたいと思ったら、身近な金融機関で相談してみるのもよいでしょう。ただし勧められるままに何となく投資をするのは禁物。プロを頼る場合には、そのメリット・デメリットを理解して相談先を選択することが大切になってきます。

投資をこれから始める人には、資産運用をアドバイスしてくれるIFAへの相談もお勧めです。金融機関に属さないIFAに相談することで、中立的な立場で、専門家の視点から投資全般に関するアドバイスを受けることができます。プロの知見を活用することで、リスクを回避しつつ高いリターンを目指すなど、自分に合った最適な資産運用の方法を探すことも可能でしょう。

「資産運用ナビ」では、自分にあった資産運用アドバイザーを探すことができるサービスです。安心して資産の運用を始め、資産を守りながら増やしていきたい――と考える方は、ぜひ「資産運用ナビ」のサービスを活用してみてはいかがでしょうか。

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す