(PR:アドバイザーナビ株式会社)

【QUICK Money World 辰巳 華世】家計を預かる主婦として資産運用に興味をもつ方は多いと思います。資産運用に興味はあるけれども、運用や投資などと聞くと、ちょっと難しそうで気後れしちゃうこともあるかもしれません。今回は、そんな資産運用に興味がある主婦向けに資産運用とはどういうものか?という基本的な説明から、主婦が取り組みやすい資産運用方法や安全に資産を増やすコツなど主婦が知っておくべき資産の増やし方を紹介します。なお、家計の支えは妻の収入によるという専業主夫もいらっしゃると思います。その場合はどうぞ置き換えてお読みください。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

主婦が知るべき資産運用の基本と始め方

資産運用を始める前に、資産運用とはどんなものなのか知っておくことは大切です。資産運用とは、お金や資産を有効に使って増やしていくことです。資産運用は、短期的な視点ではなく、長期的な視点で資産を増やしていく方法です。

資産運用とは?

資産運用とは、自分が持っているお金を株式投資や投資信託などの様々な金融商品に投資し、資産を効率的に増やすことです。さて、「効率的に増やす」とはどういうことでしょうか?株式に投資した場合で考えてみましょう。

株式は日々価格が動きます。株価が動く要因は、経済環境やその銘柄の業績などいろいろとあります。例えば、30万円で買った株式が、その会社の業績が良く成長して5年後に60万円になっていました。毎年、配当金も出ます。この様に投資した株式が値上がりしたり配当金が入ってきたりすれば、資産を効率的に増やしたことになります。一方、株式や投資信託など価格が変動する金融商品は、買ったときよりも価格が下がって損が出てしまうこともあり得ます。

資産運用は、価格が変動する金融商品に投資をすることが多いので必ず成功するとは限りません。投資にはリスクが伴います。ですが、投資のリスクは知識をもって対応すればある程度コントロールすることができます。資産運用は、リスクを最小限に抑えながら効率的に資産を増やしていくことが大切です。その方法については後述します。

節約や預金だけじゃできないの?

資産運用は節約や預金ではできないのでしょうか?そんな疑問を持つ人も居るかもしれません。その答えは、イエスでもありノーでもあります。これは、どれくらいのお金があるかによります。年収が高くて、「毎年500万円を貯金できます!」という人であれば資産運用で資産を効率的に増やさなくても良いかもしれません。500万円を4年間、貯金するだけで2000万円の資産を作ることができます。

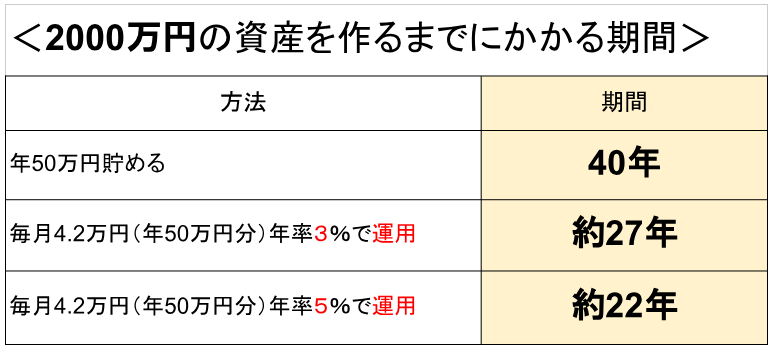

ただ、一般的に多くの人はそんな多くのお金を毎年貯金できるわけではありません。例えば、毎年貯金できる額が50万円だとします。毎年50万円の貯金で2000万円を貯めようと思うと40年かかることになります。20才で始めた貯金が60才になってようやく2000万円になる感じです。

「老後2000万円問題」と言われる2000万円を何とか作ることができそうだから貯金だけでも良いかしら?と感じるかもしれませんが、生きていくには必要なお金は老後資金だけではありません。教育資金や住宅資金など他にもたくさんのお金がかかります。なので、もっと効率的に資産を増やしていきたくないですか?

そこで大事になるのが、資産運用をしていくことです。お金を株式や投資信託などの様々な金融商品に投資し、資産を効率的に増やしていくのです。投資した株式や投資信託が値上がりすることや配当や分配金を受け取り更にそれを再投資していくことで資産が増えていきます。金融資産へ投資をすることで着実にお金が増えていく可能性が出てきます。

具体的に数字を入れて見てみましょう。

年間50万円貯金するには、毎月4.2万円貯金することになります。例えば、毎月4.2万円を年率3%の利回りが出るように資産運用すると、27年間で2092万円となり2000万円を超える資産を作ることができます。年率5%で運用すれば22年間で2013万円になります。

2000万円の資産を作るのに、毎年50万円をただ貯金するだけ(利子は考えない)だと40年かかるところ、資産運用を活用し年率3%の運用で27年、年率5%だと22年と大幅に期間を短縮して達成することができます。資産運用では「お金に働いてもらう」ことで、効率的にお金を増やしていくことができるのです。

資産運用とライフイベント

資産運用とライフイベントはセットとお考え下さい。ライフイベントとは、人が生きていくうえで起こる重要なイベントのことです。具体的には、誕生、就学、就職、結婚、出産、子育て、教育、自動車や住宅購入、退職などのことです。こういったライフイベントにはたいてい大きなお金がかかります。

自分の先々の人生を想定して、それぞれのイベントに向けて資金を準備していくことが大切になります。例えば子どもの大学資金として10年後に300万円が必要など具体的に「いつ」、「いくら」必要なのかを把握して準備していきます。資産運用で長期的に資産を増やし様々なライフイベントを乗り越えていきましょう。

中でも、「住宅資金」、「教育資金」、「老後資金」は人生の三大資金と言われており多額のお金がかかります。大きなお金が必要ということはそれだけ準備にも時間が必要です。早めに準備を開始することが大切になります。

あなたにあった資産運用アドバイザーを検索

主婦が取り組みやすい資産運用方法

ここでは、主婦が取り組みやすい資産運用方法を紹介します。主婦であるからといって、特別な投資をする必要はありません。日常の生活で気軽に取り組める運用方法を紹介します。

投資を始める前の確認事項

まず、投資を始める前に確認しておくべきことがあります。将来必要になるお金は、「いつ頃」、「いくら必要か」ということを明確にしましょう。先ほど、紹介したライフイベントを確認するという作業です。自分や家族のこの先のライフイベントを明確にします。

ライフイベントが明確になったら、必要なお金を準備するために毎月いくら投資に回せるかを計算します。毎月の家計に入ってくる額、生活費に必要な額、余力として投資に回せる額を計算しましょう。毎月の生活費を削ってまで資産運用にお金を回してしまうと生活が破綻してしまいます。そして、万が一の生活費としてある程度すぐに使える形で半年程度暮らしていけるくらいのお金を用意しておくことも大切です。

具体的な運用方法(NISAやiDeCo)

将来に必要となる時期と金額が明確になり、毎月投資できる額が明確になったら投資を開始します。

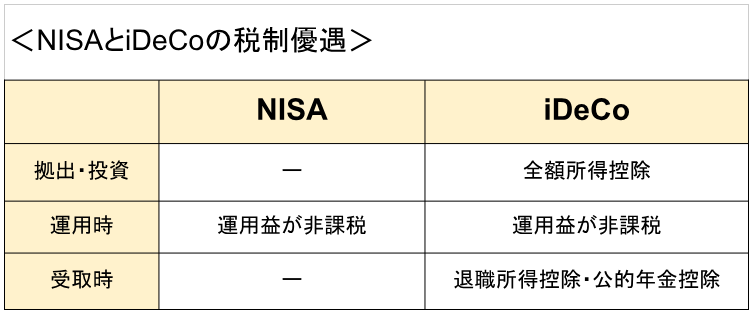

投資初心者におすすめの運用方法は税制面でメリットがある少額投資非課税制度(NISA、ニーサ)や個人型確定拠出年金(iDeCo、イデコ)を積極的に活用することです。投資で得られる利益を非課税にして利益をさらに増やすことができます。

一般的に投資でもうけた利益には約20%の税金がかかります。100万円の利益が出たとしても手元に入ってくる額は税金が引かれた約80万円ということです。20万円って大きいですよね?

NISAやiDeCoを使った運用ではこの約20%の税金が非課税となります。100万円の利益をそのまま100万円として受け取ることができます。株式の配当でも同じです。1万円の配当があった場合、一般的な投資であれば手元に入ってくる額は8000円程度です。一方、NISAやiDeCoで投資した銘柄の配当は1万円がそのまま入ることになります。

主婦が資産運用をする際は、非課税制度であるNISAやiDeCoを活用しながら、長期間かけて、分散投資をしながら、毎月一定額をつみたて投資して資産運用することがおすすめです。

NISAとiDeCoは、国が用意した非課税制度です。それぞれ資産運用の目的が若干異なり、そのため使い勝手も少し違います。NISAは、いつでも引き出すことができますが、iDeCoは年金目的なので原則60才になるまで引き出すことができません。途中で引き出したりすることができないので、iDeCoに投資する資金は無理のない範囲ですることが大切になります。

NISAとiDeCoの使い分けをイメージで言うなら、NISAはいつでも引き出し可能なので教育資金や住宅資金などあらゆる資金向けの運用に、iDeCoは老後の年金向けと考えると良いと思います。もちろんNISAで老後資金を準備することも可能です。

もう一つiDeCoとNISAの違いとして知っておきたいことは、iDeCoの掛け金が全額所得控除の対象となることです。iDeCoは運用益に加えて掛け金でも節税メリットがあります。NISAは運用益だけが非課税です。

例えば、毎月2万円をiDeCOで運用すると2万円×12ヶ月=24万円の掛け金となりこれが全額所得控除できます。パートなどの収入が127万円だった場合、127万円ー24万円=103万円が所得となります。127万円働いても、iDeCoによって所得は103万円となり、扶養の範囲内で働く形となり所得税もかからないことになります。ただし、iDeCoの掛け金の控除は自分で確定申告をする必要があります。

ただし、専業主婦や収入が103万円以下の主婦の人は、iDeCoのメリットの一つである全額所得控除を活かすことができません。iDeCoは、原則60歳まで資金が引き出せない制限があったり手数料が若干かかるので、メリットを使いきれないという点で、iDeCoではなくNISAを使って年金準備をするのも一つの考え方です。

あなたにあった資産運用アドバイザーを検索

主婦がリスクを取らずに安全に資産運用するコツ

投資にはリスクが伴います。ですが、投資のリスクは知識をもって対策すればコントロールすることができます。リスクを最小限に抑え、安全に資産を増やすためのポイントを紹介します。

投資のリスクとは

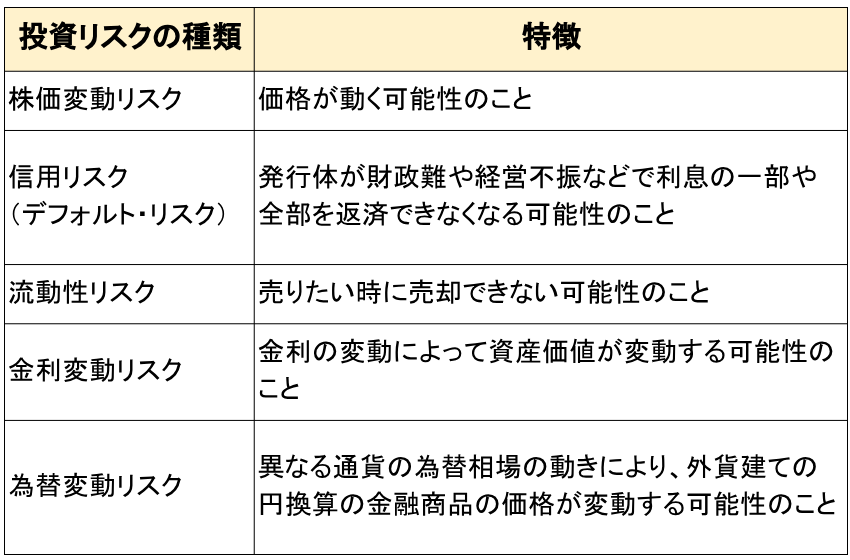

リスクと聞くと、「危ないこと」「損失」などを想像してしまうかもしれませんが、資産運用のリスクはそれとはちょっと異なります。投資の世界のリスクは一般的な言葉から連想されるネガティブなものではなく、きちんと知識を持って対応すればコントロールできるものです。

投資リスクとは、「可能性」があることを意味していると考えると良いかもしれません。例えば、価格変動リスク。価格が動く可能性があるリスクということです。この他にも、信用リスク(デフォルト・リスク)、流動性リスク、金利変動リスク、為替変動リスクなどがあります。

リスクを抑えるには

投資のリスクをコントロールするために覚えておきたいことは、分散投資をすることです。投資の世界には「卵は1つのカゴに盛るな」という投資格言があります。1つのカゴだけにたくさん卵を入れて運ぼうとし、そのカゴを落としてしまったら全部が割れてしまいます。たくさんの卵をいくつかのカゴに分けて入れて運べば、たとえ一つのカゴを落としてしまって割れても、残りのカゴの卵が生きているというものです。

まさにこれが分散投資の考え方です。投資をする際も一つの金融商品だけでなく複数の商品に分散することが大切です。例えば、価格変動リスクについて考えてみましょう。100万円分を1銘柄のA株式だけに投資をしていたとします。A株式が暴落し半値になったら、100万円も半分の50万円になってしまいます。

一方、例えば20万円をA株式、20万円をB株式、20万円をC株式、残り40万円を債券に分散投資したとします。他の銘柄が動いてないとすれば、A株式が10万円になっただけで100万円は90万円となるだけで影響が小さくすみます。現実として他の銘柄が動かないということはないかもしれませんが、複数の銘柄に分散投資をすれば影響も分散されることは間違いないです。

分散投資には、資産や金融商品の分散、地域の分散のほか、投資する時期をずらす時間(時期)の分散をすることが大切です。

◎投資対象

投資対象を分散しましょう。株式、株式も国内だけでなく海外に分散したり、債券であっても国債や事業債、海外の債券などに分散できます。投資信託などさまざまな金融商品に分散することが大切です。

◎地域分散

地域の分散も大切です。国内と海外に分散。海外も欧州や米国、新興国など様々な地域に分散すると良いでしょう。

◎時間分散

投資のタイミングも分散しましょう。例えば100万円があり投資を検討する場合も、一度に100万円全額を投資するのではなく、30万円ずつ月末に分散して投資するなど投資タイミングをずらしましょう。これは、相場がこの先、どのように動くか想定できないからです。たとえば、今月が底値だと思って100万円投資しても、来月、再来月と相場が下落していく可能性もあります。資産運用では毎月一定額を月末など一定の間隔で投資していくことがおすすめです。タイミングを分散して投資することで、取得コストを平準化する効果があります。

あなたにあった資産運用アドバイザーを検索

主婦が資産運用で成功するための心構え

資産運用で投資する金融商品の多くは日々価格が動きます。なので、日によっては損が出てしまったりすることもあるでしょう。ただ、大切なことはその時々で一喜一憂するのではなく、長期的な視点をもって感情に流されずに冷静な判断をすることです。資産運用を成功させるために必要と言われる心構えについて紹介します。

心の余裕(冷静な判断)

まず、心の余裕が大切です。資産運用で投資する多くの金融商品の価格は日々変動します。なので、ある日の価格は自分が投資した価格より下がっていることもあり得ます。ただ、値動きに一喜一憂するのはやめましょう。例えば、株価は様々な要因で動きます。なぜ下がっているのか?を情報を集めながら冷静に判断していくことが大切です。株式相場は上がる時もありますが、下がる時もあります。基本的に一本調子でずっと株価が上昇し続けるということはないと考えた方が良いでしょう。株価の動きは上がったり、下がったりを波のように繰り返しながら、上昇傾向や下降傾向などトレンドをつくって動いていることを知りましょう。そして、あくまでも資産運用を長期的な視点でやっているということを忘れずに落ち着きましょう。

資金の余裕

資金の余裕を持つことも大切です。これは、毎月の収入から必要な生活費を考え、毎月いくらであれば無理なく投資に回せるかを考えることが何より大切です。生活費まで投資に注ぎ込み、運用がうまくいかなければ生活が苦しくなってしまいます。投資は生活に支障がでない範囲の余裕資金でやりましょう。

時間の余裕

資産運用は長い期間をかけてやるものだと認識しましょう。短期的に利益をあげる運用は目指さないようにしましょう。中長期をかけてじっくりと少しずつ資産を増やしていくものです。相場は大きなショックなどで急落することがあります。例えば2020年の新型コロナウイルス感染症拡大のショックで世界の株式相場は急落しました。短期的には大きな影響を受けましたが、数年が過ぎ世界の株式相場が回復しています。この様に、大きなショックで急落したとしても、中長期的な視点で見れば相場が回復することが多いので時間の余裕を持つことが大切です。

感情に流されず冷静に

資産運用を成功させるためには、感情に流されずに冷静に運用し続けることが大切です。過去を振り返ってみても、株式相場は上がったり、下がったりを波をうちながら動いています。時に大きなショックに見舞われることもあります。相場が大きく下落すれば、人間心理として不安が高まります。しかし、そういった時ほど感情に流されず冷静に判断することが大切になります。この流れは何が原因で起こっているのか、この先どうなりそうなのか?を自分なりに情報を集め判断していくことが大切です。資産運用は長期的な視点で行うものです。足元の現象に一喜一憂するのではなく、10年、20年、30年という先を見据え、コツコツと分散投資を続けることが大切です。

あなたにあった資産運用アドバイザーを検索

主婦目線での資産運用の楽しみ方

資産運用は単なるお金の増やし方の話だけでなく、その過程を楽しむこともできます。ここでは主婦ならではの視点で資産運用を楽しむ方法を紹介します。

ニュースに興味をもつようになる

資産運用を始めると、世の中のニュースに興味を持つようになります。ニュースで紹介される米国相場の状況や為替の状況、経済指標や政局など気になることが多くなります。個別銘柄のニュースにも関心が出ます。この商品が良く売れているみたいだとスーパーでの陳列を眺める目も変わるかもしれません。

ポイントでも投資ができる

ポイントでも投資ができちゃうんです。最近はどこでお買い物をしても何かしらポイントが貯まりますよね。たとえば、インターネットで通信販売を楽しめるショッピングサイトの楽天市場でお買い物される方も、いらっしゃると思います。楽天市場でお買い物すると楽天ポイントが貯まりますよね。最近では、スーパーの西友でお買い物の際、楽天カードを提示するとポイントが貯まります。その貯まったポイントを投資に使うことができます。楽天では貯ったポイントを使って楽天証券で株式や投資信託に投資することができます。楽天以外でも、Tポイント(24年春にVポイントと統合)やdポイント、Pontaポイントなど多くのポイントが投資に活用できます。日々のお買い物で貯ったポイントを賢く投資して増やすのも楽しいと思います。

株式投資なら株主優待もチェック

株式投資なら株主優待を楽しむのも良いでしょう。株主優待とは企業から投資家へのちょっとしたプレゼントです。お米だったりクオカードだったり自社商品だったり割引券だったりありとあらゆる株主優待があります。どんな株主優待があるのか調べるのも楽しいと思います。毎月何かしらが届くように株主優待を意識した投資をするのも面白いかもしれません。

最近では株主優待をブログなどで発信している投資家も多くいます。

なかなか自分では気が付かない株主優待情報などを知ることができ、そういった人の投資ブログを読むのも面白いでしょう。株主優待だけでなく、その人の投資方法など自分とは違う視点に気がつくこともあり勉強になることもあります。

あなたにあった資産運用アドバイザーを検索

主婦が実践すべきポイントを押さえて資産運用しよう

資産運用とは、自分が持っているお金を株式投資や投資信託などの様々な金融商品に投資し、資産を効率的に増やすことです。主婦でも非課税投資枠のNISAなどを活用して気軽に始めてみましょう。資産運用は長期的な視点で、分散投資をしながらつみたて投資をすることが大切です。リスクを最小限にしながら確実に資産を増やすポイントを理解することが大切です。

資産運用を始めようと思うと疑問や悩みがたくさんでてきます。その疑問や悩みを専門家に相談することで、更なる資産の増加が期待できます。資産運用の相談については、具体的な金融商品の紹介までできるIFA(独立系ファイナンシャルアドバイザー)が最適です。金融機関に属さないIFAは中立な立場で助言することが可能です。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がお勧めです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

スコアから探す

スコアから探す