前月に比べて大幅な改善示す

株式市場のアナリストによる業績予想の方向感を示す「QUICKコンセンサスDI」(2016年11月末時点)は、金融を含めた全産業ベースでマイナス1となり、前月(マイナス17)から17ポイント改善しました。特に製造業DIは2カ月連続で改善。マイナス3と前月(マイナス25)から22ポイントの大幅改善となり、全体の業績見通しの押し上げに寄与しました。全体の業績見通しは悪化の一途を辿っていたトンネルから脱する兆しがみえてきたと言えそうです。

QUICKコンセンサスDIは、アナリストが予想連結純利益を3カ月前時点に比べて3%以上、上方修正した銘柄を「強気」、下方修正した銘柄を「弱気」と定義し、「強気」銘柄が全体に占める比率から、「弱気」銘柄の比率を差し引いて算出されます。

DIがマイナスということは、下方修正銘柄が上方修正銘柄を上回っているということです。5社以上のアナリストが業績を予想する銘柄を対象にしているため、主要企業の業績に対する市場全体の期待値が上向きか、下向きかを判断するうえで参考になります。マイナス値は脱していないものの、ここ2カ月で大きく改善し、11月は2015年10月以来の水準まで回復しました。

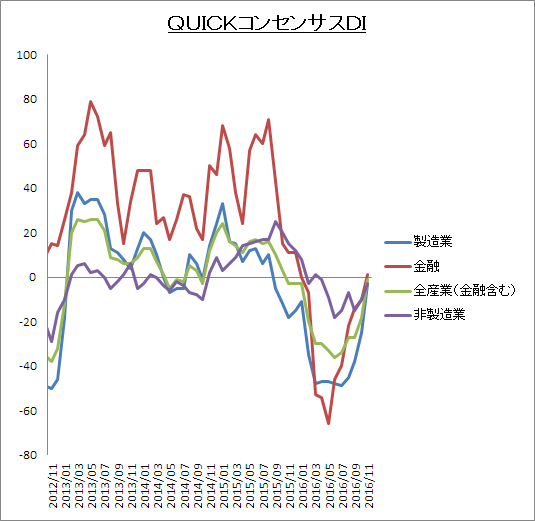

全産業DIの過去の推移をみると以下の通りになります。

10月・・・・・・ 3

11月・・・・・・▲3

12月・・・・・・▲3

1月・・・・・・▲3

2月・・・・・・▲20

3月・・・・・・▲30

4月・・・・・・▲30

5月・・・・・・▲33

6月・・・・・・▲36

7月・・・・・・▲34

8月・・・・・・▲27

9月・・・・・・▲27

10月・・・・・・▲18

11月・・・・・・▲1

今年2月には2桁のマイナスに突入し、最も悪化した6月のマイナス36から改善傾向をたどると、11月はマイナス1まで急回復しました。この背景には、6月に節目の1ドル=100円を割り込むほど進んだ円高が9月下旬以降、一転して円安・ドル高に転じたことが貢献したとみられます。

円安はその後も一段と進み、11月末には114円台に突入したことから輸出関連企業を中心に増額修正期待が高まり、これがコンセンサスDIの大幅改善につながりました。

例えば、トヨタ自動車は、今年に入ってからの円高・ドル安局面で、業績見通しの前提となる想定為替レートを100円まで円高方向に見直していましたが、これが114円になれば為替要因だけで大幅な増益要因になります。ちなみにトヨタの場合、1円の円安で年間400億円の営業益の上振れ見込まれますから、14円幅の円安だと5600億円の営業増益要因になります。

来年3月に向けての為替レートがどうなるか次第ですが、いずれにしても現時点のコンセンサスの改善にこの円安がポジティブ要因に作用しているのは事実です。

製造業、非製造業ともに改善傾向

業種別のDIをみると、16業種中、プラスは8業種になり、前月の5業種から3業種改善しています。前月からのDIの動きを業種別に見ると、以下のようになります。

↑プラスが拡大・・・・・・・・・・・・「食料品」「医薬品」「建設」「情報通信」

↑マイナスからプラスに転換・・・・・・「機械」「卸売」「サービス」

→プラスで横ばい・・・・・・・・・・・「不動産」

↑マイナスからゼロに回復・・・・・・・「銀行」「その他金融」

↑マイナスが縮小・・・・・・・・・・・「電機」「輸送用機器」

→マイナスで横ばい・・・・・・・・・・「化学」

↓プラスないしゼロからマイナスに悪化・「鉄鋼」「非鉄金属」

↓マイナスが拡大・・・・・・・・・・・「小売」

業種別にみても、改善の兆しを示す業種が多くなっています。「プラスが拡大」から「マイナスが縮小」までを改善の兆しをみせている業種であると考えると、合計で12業種が改善していると言えそうです。特にマイナスからプラスに転換したセクターでは、機械はマイナス45からプラス11へ、卸売はマイナス22からプラス30へとは大幅な改善がみられました。

次に、DIを製造業、非製造業の別でみてみましょう。

過去一年間の製造業のDIは、

11月・・・・・・▲18

12月・・・・・・▲15

1月・・・・・・▲11

2月・・・・・・▲35

3月・・・・・・▲48

4月・・・・・・▲47

5月・・・・・・▲47

6月・・・・・・▲48

7月・・・・・・▲49

8月・・・・・・▲45

9月・・・・・・▲38

10月・・・・・・▲25

11月・・・・・・▲3

これに対して非製造業DIは、

11月・・・・・・・15

12月・・・・・・・12

1月・・・・・・・8

2月・・・・・・▲3

3月・・・・・・・1

4月・・・・・・▲1

5月・・・・・・▲9

6月・・・・・・▲18

7月・・・・・・▲15

8月・・・・・・▲7

9月・・・・・・▲15

10月・・・・・・▲10

11月・・・・・・・1

製造業、非製造業ともに改善傾向を示しており、とりわけ製造業が10月のマイナス25から、11月はマイナス3まで大幅に改善しています。これは前述したように、11月以降、急速に進んだ円安による影響が大きいと思われます。株式市場でも円安・ドル高を織り込んで株価が上昇しています。

ただ、円安・ドル高によって業績改善が見込まれる主力大型株中心の物色になっています。さらに、現在進行している円安・ドル高は、トランプ・ラリーの影響によるものが大きいだけに、今後の反転リスクには注意を払った方がよいかもしれません。期待先行のマーケットは、行き過ぎる恐れがあります。

厳しい製鉄会社の経営環境

銘柄数の内訳は、「強気」が90銘柄で、「変化なし」が177銘柄、「弱気」が95銘柄になりました。3カ月比で純利益の上方修正率、下方修正率が大きな銘柄のうち、いずれも上位5銘柄をピックアップすると、下記のようになります。

<上方修正率の大きい銘柄>

1位 SUMCO(3436)・・・・・・・・・50.50%

2位 任天堂(7974)・・・・・・・・ 48.84%

3位 セガサミーHD(6460)・・・・・ 48.41%

4位 グリー(3632)・・・・・・・・ 43.60%

5位 スズキ(7269)・・・・・・・・ 32.88%

<下方修正の大きい銘柄>

1位 神戸製鋼所(5406)・・・・・ ▲88.14%

2位 IHI(7013)・・・・・・・・・▲87.12%

3位 JFEホールディングス(5411)・▲70.40%

4位 川崎重工業(7012)・・・・・ ▲51.72%

5位 カシオ計算機(6952)・・・・ ▲43.31%

3カ月前比で、純利益の下方修正率が最も大きかったのは神戸製鋼所でした。また、3位にはJFEホールディングスが入っており、製鉄会社の苦戦が目立ちます。今後、円安・ドル高が進めば、それによる業績押し上げは期待できるものの、中国の過剰生産による価格下落が響いており、その需給が改善しない限り、当面、製鉄会社にとっては厳しい経営環境が続きそうです。

スコアから探す

スコアから探す