QUICKと日経ヴェリタスが共同で実施した7月の月次調査<外為>で、市場参加者に2021年後半の主要通貨の強弱を聞いたところ「ドル>ユーロ>円」との回答が55%になった。量的緩和策の段階的な縮小(テーパリング)へと向かう米国のドルが相対的に買われると見ているようだ。下期の為替相場を動かす材料については、米欧は金融政策や景気動向が多かったのに対し、日本は秋までに実施される衆議院選挙に関心が向かっている。

米国はワクチン接種が急速に進み経済活動がいち早く正常化しつつある。FRB(米連邦準備理事会)は6月に利上げ時期の見通しを24年以降から23年に前倒しした。ソニーフィナンシャルホールディングスの尾河眞樹執行役員も注目するのはFRBの動向だ。そのうえで「日銀は長期の大規模緩和の出口を探る必要があり、欧州と比べて正常化に時間がかかる」とみている。

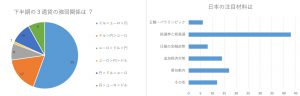

米国で注目する材料としてFRBの金融政策が7割の回答を集めたのに対し、ユーロ圏ではECB (欧州中央銀行)の金融政策と、景気動向が拮抗した。外為どっとコム総合研究所の神田卓也調査部長は「欧州は米国ほど景気回復が進んでいない」と指摘する。一方で、日本の注目材料として4割の回答者が選んだのは「衆議院総選挙と自民党総裁選」だった。

三菱UFJ銀行の内田稔チーフアナリストは「政権交代がなければ、円相場は変化しない」と解説する。振り返ると09~12年の民主党政権下で急速に進んだ円高は、自民党への政権交代後に大きく円安に動いた経緯がある。

総選挙の前哨戦とされた4日の東京都議会議員選挙では自民公明両党が目標としていた過半数に届かず、政権与党に懸念を残す結果となった。内田氏は「仮に自民党の総裁が菅義偉首相から代わるとしても、ポイントはアベノミクスの継続だ」と話す。自民党の政権基盤が不安定になれば、為替相場が反応する局面もありそうだ。

調査は7月5~7日に実施した。金融機関や事業会社の外為市場関係者82人が回答した。

スコアから探す

スコアから探す