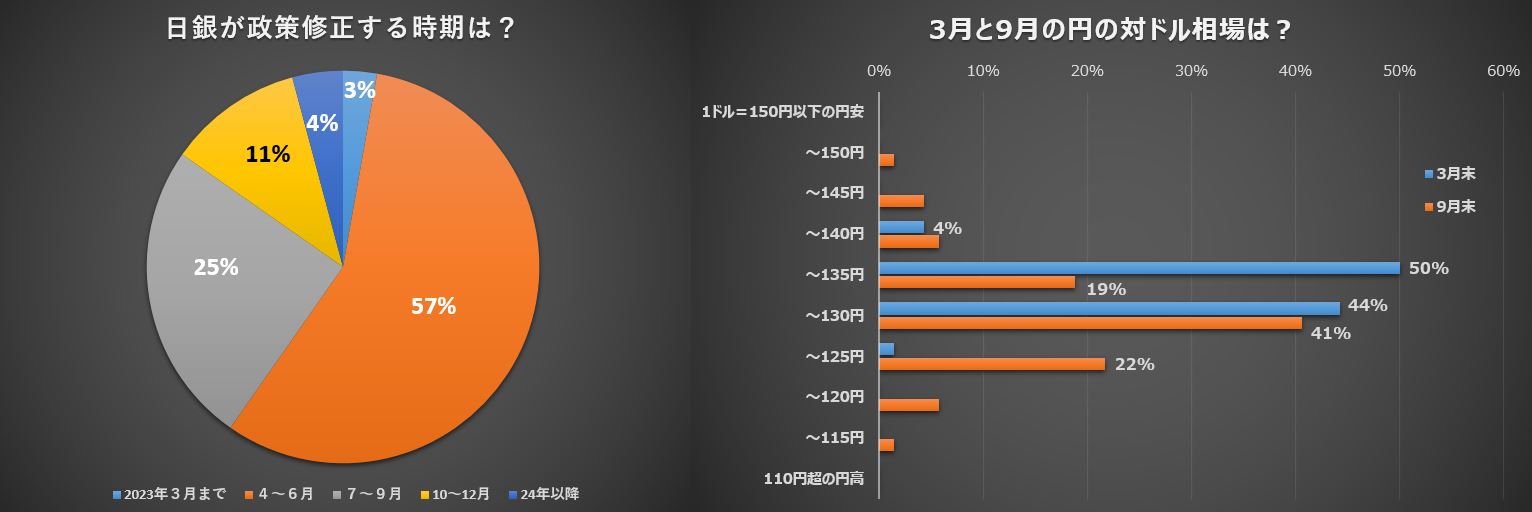

市場参加者は2023年度の外国為替市場で円高・ドル安が進むと予想している。QUICKと日経ヴェリタスが共同で実施した2月の月次調査<外為>で、日銀が金融政策を修正する時期を聞いたところ、9月までに何らかの修正があるとの見方が8割超と圧倒的になった。長期金利が上昇しやすくなり、23年度前半の円・ドル相場は5~10円程度の円高・ドル安に動くとみている。

政府・日銀は22年9月に24年ぶりとなる円買い介入を実施した。日銀は12月に長期金利の変動幅をプラスマイナス0.25%からプラスマイナス0.50%へと拡大している。日銀の次の一手は何になるか聞いたところ「変動許容幅をプラスマイナス0.75%程度に広げる」と長短金利操作(イールドカーブ・コントロール=YCC)の「撤廃」が29%で同率となった。どちらも長期金利の上昇につながる政策変更だ。

こうした想定を踏まえて23年度前半の円の対ドル相場の予想を聞いた。今年3月末の予想では「1ドル=130~135円」との回答が50%と半数を占めた。足元の水準から3月まではほぼ横ばいで推移するとの見立てだ。

ところが9月末の相場予想では「1ドル=125~130円」が41%と最多となり、「1ドル=120~125円」が22%で続いた。「130~135円」の予想は19%に減っている。23年度上半期は5円から10円程度の円高・ドル安になると見ているようだ。

日銀が緩和政策を修正して円高が進むというメーンシナリオに対し、足元では円安要因も散見される。3日に発表された1月の米雇用統計は非農業部門の就業者数が51万7000人増えるという極めて強い内容だった。米連邦準備理事会(FRB)の早期利上げ停止観測が後退して米2年債利回りが上昇、円は対ドルで下落した。

日本の景気についてもやや悲観的だ。国際通貨基金(IMF)は1月30日、23年の日本の成長率を1.8%と従来予想より上方修正した。調査でも日本の景気動向を聞いたところ、「IMFの予想通り」が53%と過半を占めたが、「IMFの予想を下回る」も40%となった。日本の景気が想定ほど回復しなければ、円買い需要が鈍る可能性がある。

マーケット・リスク・アドバイザリーの深谷幸司氏は「市場は日本の金利上昇を織り込んでおり、日銀が政策修正しても緩やかな円高になりそうだ」と話す。利上げを続けている米国は10~12月にも利下げに転じる可能性があるとして「緩やかな円高・ドル安基調が続きそうだ」と予想していた。

調査は2月6~8日に実施、金融機関や事業会社の外為市場関係者77人が回答した。

スコアから探す

スコアから探す