【QUICK Money World 荒木 朋】日銀の金融緩和政策「異次元緩和」が転換点に差し掛かっています。2022年12月の日銀政策決定会合で異次元緩和の一部修正が決まりました。続く2023年1月の決定会合ではさらなる金融緩和の修正は見送られましたが、市場では金融緩和政策の修正リスクは今後の会合毎に残るとの指摘も聞かれます。異次元緩和の修正により円相場にどのような影響を及ぼすのか、今後、異次元緩和の修正が一段と進んだ場合の円相場の行方などについて詳しくみていきたいと思います。

■22年12月の日銀会合でYCC政策の柔軟化を決定!

2022年12月19~20日に開催された日銀金融政策決定会合で、黒田日銀総裁は現在進めている「長短金利操作付き量的・質的金融緩和」について、金融市場調節によって長短金利の操作を行う「イールドカーブ・コントロール(YCC)」政策の修正(=YCC政策の柔軟化)を決定しました。

YCC政策とは、短期金利にマイナス金利を適用するとともに、長期金利は10年物国債利回りがゼロ%程度で推移するように長期国債を買い入れる政策です。「ゼロ%程度」としていた金利変動幅は、これまで「プラスマイナス0.25%程度」としていましたが、2022年12月の政策決定会合ではこれを「プラスマイナス0.50%程度」に拡大することが決定されました。

日銀はYCC政策の柔軟化を決めた理由として、声明文で「本年春先以降、海外の金融資本市場のボラティリティが高まっており、わが国の市場もその影響を強く受けている」などとした上で、「緩和的な金融環境を維持しつつ、市場機能の改善を図り、より円滑にイールドカーブ全体の形成を促していくため運用を一部見直した」と説明しています。

| ▼日銀の「異次元緩和」について、詳細を知りたい方はこちらを参照! |

■異次元緩和の修正圧力に米利上げ加速と円相場の大変動

YCC政策の柔軟化の背景には、2022年に日米の金融政策の方向性が大転換したこと、その影響により外国為替市場でドル円相場が大変動したことが挙げられます。

米連邦準備制度理事会(FRB)は2022年3月、2018年12月以来となる利上げを決定しました。2020年3月の新型コロナウイルス危機後、景気下支えのための大胆な金融緩和政策と財政出動に動いた結果、米景気は順調に回復し、それと同時に物価上昇(インフレ)圧力が高まりました。一時的とみられたインフレ加速が止まらないことが確認されたため、FRBはインフレ抑制に向けた金融引き締め策に舵を切ったのです。

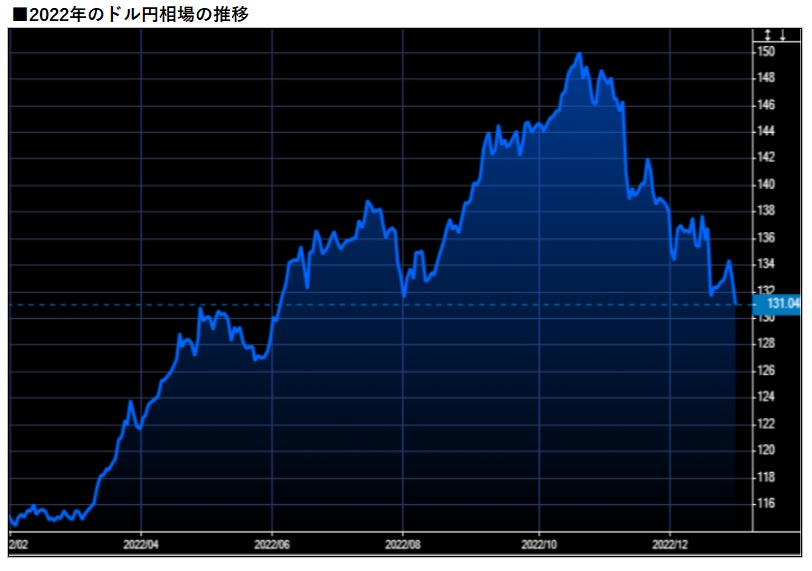

FRBが利上げに踏み切る半面、日銀は「異次元」といわれる大胆な金融緩和政策の維持を断行しました。その影響で外国為替市場では円安・ドル高が急速に進み、2022年3月初旬に1ドル=115円台だったドル円相場は同年10月には一時150円を超える円安・ドル高が進んだのです。

円安進行は輸入物価の上昇などを通じて生活必需品の値上がりといった形で家計を直撃。家計負担の増加により、日本経済の回復を後押しするはずの日銀の金融緩和政策が皮肉にも批判の的になっていたのです。異次元緩和が悪い円安を助長しているとの批判もあり、その悪影響を和らげようとすることが緩和修正(=YCC政策の柔軟化)に至った背景の1つになったといわれています。

米国を始め欧州も金融引き締めに動き、世界的な金利上昇圧力が強まるなか、日銀はYCC政策により長期金利の上昇に「蓋」をしていたような状況でした。日銀は金利の上昇を抑えつけるために大量に国債を買い続けていましたが、それに伴う市場機能の低下も目立ってきていたことも、長期金利の変動幅拡大を認める一因になったようです。

■異次元緩和の修正加速は避けられない?

2023年最初となった1月17~18日の日銀金融政策決定会合では、さらなる金融緩和の修正は見送られました。前会合後に市場が催促するように長期金利の上昇圧力が高まり、10年物国債利回りは日銀が許容範囲の上限とする「0.5%程度」を上回る場面もありました。しかし、今回の会合では、10年物国債利回りの許容変動幅は「プラスマイナス0.5%程度」が維持されました。市場では許容変動幅の再拡大を決めるとの見方もあったようです。

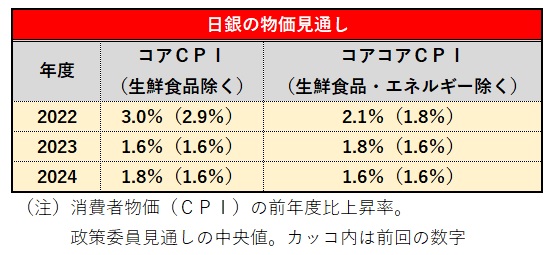

今回の会合では2022年12月に決めた緩和修正の効果を見極めるとしてさらなる修正はありませんでしたが、市場参加者の目線は「異次元緩和は一段の修正が進む」との見方に変化はないようです。日銀が1月に公表した「経済・物価情勢の展望(展望リポート)」で、消費者物価指数(生鮮食品を除く=コアCPI)の前年度比上昇率を前回(2022年10月時点)から一部上方修正しました。2022年度は前回の2.9%から3.0%、2024年度は1.6%から1.8%にそれぞれ引き上げました。2023年度の予想は前回の1.6%と同じでした。

日銀が注視している企業の賃上げにも広がりが出始めています。ユニクロを運営するファーストリテイリングは1月11日、今年の3月から国内従業員の給与について現行25万5000円である新入社員の初任給を30万円に(年収で約18%アップ)、職種によって最大約40%引き上げると発表しました。これは一例ですが、ファーストリテイリング以外にも給与水準の引き上げ(ベースアップ)を公表する企業も出ており、インフレに対応した特別手当の提供を明らかにする企業も相次いでいます。

物価上昇(インフレ)圧力が賃金上昇を通じて高まるようだと、日銀が続けている大胆な金融緩和政策の修正余地は一段と高まるとみられています。そうなれば、長期金利の許容変動幅拡大を通じたYCC政策の一段の柔軟化に加え、YCC政策自体の撤廃、さらにはゼロ金利政策の解除など、異次元緩和の修正は今後進められるとの見方が強まっていく可能性があります。

■異次元緩和の修正で進んだ円高 カギ握る日米金利差とは?

日銀の異次元緩和の修正は外国為替市場にどのような影響を及ぼすのでしょうか。ドル円相場の変動要因の1つになるのが「日米金利差」です。

日米金利差とは文字通り、日本と米国の金利差です。金融政策の動向に敏感な2年物など短期国債利回りや長期金利の指標となる10年物国債利回りなどの差を指します。高金利の通貨で運用した方が低金利で運用するより高い利益が見込めるため、一般的にマネーは金利が低い国・地域から高い方に流れる性質を持ちます。そのため、ドル円相場について金利差の観点ではドルは買われやすく、円は売られやすいということができます。

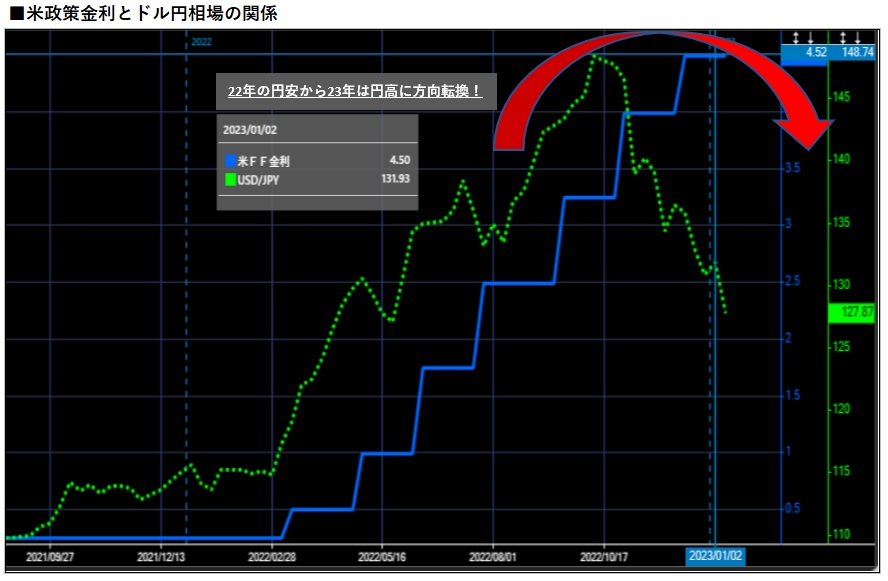

2022年はFRBが利上げに動き、利上げペースも加速する一方、日銀は金融緩和を続けたため、米国金利は上昇し、日本の金利は低位安定が続きました。その結果、日米金利差が拡大したことで、外国為替市場では円安・ドル高が急速に進んだというわけです。

相場の動きを予測するうえで、日米金利差の拡大という「事実」に加え、もう1つ重要な視点が日米金利差の方向性が変化するという「思惑」です。市場参加者は相場を先読みして取引する傾向が強いためです。

ドル円相場は2022年10月に一時1ドル=150円を超える水準まで円安・ドル高が進みました。その後もFRBは急激な利上げを続けましたが、円安は150円を超えた時点でピークを迎え、一転して円高・ドル安の流れに転換しました。これは、米国の経済統計で物価上昇圧力が弱まる兆しが見え始めたことで米利上げペースが鈍化するとの思惑、さらに、日銀に対して行き過ぎた円安に対する金融緩和の修正圧力の思惑が意識されたことが影響したとされています。日米金利差の実体に大きな変化はなくても、今後、その金利差が縮小方向に向かうとの思惑が相場を動かしたのです。

この局面で、日銀が長期金利の許容変動幅拡大という異次元緩和の一部修正を決めるという、新たな「事実」が重なったことで、昨年末以降に円高・ドル安が加速しました。当面は日銀の金融緩和修正の「思惑」と「事実」が進む公算が大きいため、日米金利差の縮小観測が円高圧力としてくすぶり続ける可能性は否定できません。

■異次元緩和の一段修正が進んだ場合の円相場への影響は?

黒田日銀は2023年1月の金融政策決定会合後の会見で、消費者物価の前年比上昇率2%の物価安定目標について「持続的、安定的に見通せる状況とは考えていない」などとして、長期金利の変動幅拡大は「さらに必要とは考えていない」と述べ、金融緩和政策の維持・必要性を主張しました。YCC政策の修正や撤廃など今後も引き続き警戒されるものの、さらにその先のマイナス金利の解除や量的金融緩和の停止などといった異次元緩和の大転換ともいえる大幅修正はもう少し時間を要するとの見方が大勢のようです。

ただ、外国為替市場では日米金融政策の方向性を早い段階で先読みして動く傾向があるため、今後は日銀の金融緩和政策の修正スピードと米利上げ政策との両にらみでみていく必要がありそうです。日米金融政策の方向性は当面、日銀が「引き締め方向」となり、FRBは「引き締めから維持・緩和方向」の流れになりそうなため、「日米金利差が縮小する」とのストーリーから外国為替市場では円高・ドル安圧力が当面くすぶり続ける可能性は小さくないとみられます。

次期日銀総裁に元日銀審議委員で経済学者の植田和男氏が内定したことで、今後の金融政策に関する方向感が見えてこない間は思惑が短期的に市場へ影響を与える可能性もあります。いずれにしろ、世界経済や日米金融政策の動向に一喜一憂しながら相場変動(ボラティリティー)は大きくなる可能性は否定できません。円相場の先行きを読み解くうえでも、今後の日銀動向には目が離せません。

スコアから探す

スコアから探す