(PR:アドバイザーナビ株式会社)

【QUICK Money World 辰巳 華世】もしも手元に1000万円があったなら、あなたはどのように運用しますか?物価が上昇し、インフレ傾向にある今、1000万円をそのまま現金でもっておくことは将来的に1000万円が目減りするリスクがあるため、運用に回すことも有力な選択肢となってきます。

今回は、1000万円の資産運用はどうするべきか?資産運用に必要な大切な心構えを確認しながら、具体的な3つのステップを紹介します。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

1000万円からはじめる資産運用とは?基本知識を理解しよう

資産運用の基本的な考え方と目的

資産運用は、自分のお金を貯蓄や株式投資や不動産投資などの様々な投資方法で運用し、資産を効率的に増やすことです。今の時代、資産運用は必須です。人生100年時代を迎え老後期間が長くなったことや、年金不安などが高まり老後資金を自分で確保することが必要です。物価高などインフレに対応した運用をする必要もあります。

インフレ時代にはインフレ率以上の資産運用が必要になります。将来のインフレ率がどれくらいになるかは予測が難しいので予め利率が決まっている様な預貯金などだけでなく、インフレ率以上の値上がりが期待できる株式や投資信託などを使った運用が必要になります。

|

資産運用とは? 始め方やリスクを学ぼう! 5つのステップを紹介 この記事では、「資産運用をどのように始めるべきなのか」 「投資にはどのようなリスクがあるのか」といった投資初心者の方が抱えがちな懸念をぬぐうべく、5つのステップでご紹介していきます。 |

運用方法

1000万円などある程度まとまった資金があればたいていの金融商品を買うことができて、投資の幅が広がります。

資産運用をするうえで大切な考え方の一つに分散投資があります。1000万円を一つの金融商品だけに投資するのではなく、さまざまな金融商品に分散して投資をする必要があります。

分散投資では、複数の種類の金融商品を組み合わせることで、資金を減らすことがないよう着実に利益を増やせるリスクの低い資産運用と大きな利益を得るための資産運用の両方のバランスをとることが大切になってきます。

では、具体的にどのような金融商品があるのか、またその商品のメリットやデメリット、1000万円を投資する際に活用したい制度について見てみましょう。

◎株式投資

1000万円あればさまざまな企業の株を購入することができて、分散投資が可能です。個別銘柄を買う場合は、一つの銘柄や業種だけに偏ることなく、複数の銘柄、業種に分散させることが大切です。また、国内株式だけでなく、海外の株式を組み合わせるなど国や地域によって分散投資をすることも良いでしょう。

日本の個別株式では、一単元(最低売買単位)を買うのに必要な「最低投資金額」があります。東京証券取引所では、個人投資家が投資しやすい環境を整備するために、望ましい投資単位として50万円未満という水準を明示しています。なので、最近の上場企業では、投資単位が50万円を超える高い水準で推移していると、株式分割などを実施することで投資単位を50万円未満になるように調整しています。

例えば、三菱商事(8058)は、最低投資単位が70万円前後で推移していた状況をうけ株主や投資家がより投資しやすくするために2023年11月2日に12月末を基準日として普通株式1株につき3株の株式分割を行うことを発表しました。1000万円の投資金額があり、最低投資単位が50万円前後であれば、複数の銘柄や業種にバランスよく分散投資することができそうです。

株式投資では、株価の上昇を狙った売却益だけでなく配当を受け取ることで利益を確保することもできます。日経平均採用銘柄の225銘柄のうち78銘柄の予想配当利回りが3%を超えています。武田(4502)や商船三井(9104)など、予想配当利回りが4%(2023年11月6日時点)を超えている銘柄も複数あります。減配がないと仮定すれば、1000万円を利回り4%で運用、つまり毎年40万円(税前)が配当として振り込まれる運用をすることも可能です。

株式投資は一つずつの銘柄に投資をするので、その銘柄について良く知っておく必要があります。事業の状況や業績や今後の展望などを詳しく把握する必要があります。一般的に、株式相場は全体的な経済の流れなどで株価は上下しますが、それだけでなく、例えば、業績が悪くなるなど状況が変わると大きく株価が下落することもあるので気をつける必要があります。

株式投資のメリット・デメリットについて確認しましょう。

◎投資信託

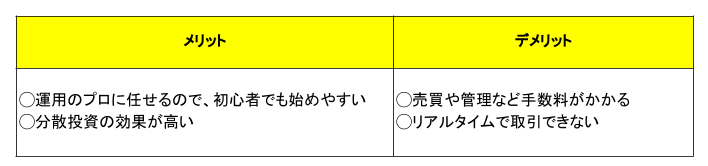

投資信託とは、投資家から集めたお金をひとつにまとめ、運用の専門家が株式や債券などに投資し運用する商品です。運用成果が投資家それぞれの投資額に応じて分配されます。投資対象やどの様に運用するかは、投資信託ごとの方針に基づき専門家がやります。個別株式の様に、自分で投資先を決めたりする必要がないので、初心者には投資しやすい金融商品です。また、海外の株式や債券など自分で投資しにくい分野に投資する投資信託もあるので便利です。

投資信託は、集めた資金で複数の銘柄などに投資をするので、個別株に比べると、すでに分散投資の効果があります。投資信託の中でも、株式型や債券型など種類があるので選ぶ投資信託を工夫することで更に分散させることができます。アクティブ型運用とインデックス型運用の両方で運用し利益を狙えます。複数の銘柄や商品を束ねた金融商品である投資信託は、100円から買えるものもあり、元手が小さくとも運用できる商品です。

投資信託は、株式のように上場してはいないので、リアルタイムでの取引ができない点は注意しましょう。取引は1日1回になります。一方、上場投資信託(ETF)という、株式のようにリアルタイムで取引できる投資信託もあります。どちらも専門家が管理、運用しているので管理手数料など一定の手数料が発生します。ただ、最近の投資信託の中では手数料が少ない商品もあるのでそのあたりも意識して投資信託を選ぶのも良いでしょう。

投資信託のメリット・デメリットを確認しましょう。

◎不動産投資

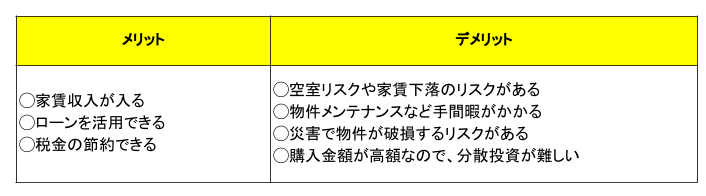

1000万円の資金があれば、場合によってはアパートの1室などに投資することもできそうです。不動産投資は、入居者の家賃を収入として得ることができるため、入居者がいる限り収入は安定します。ただ、不動産収入による確定申告が必要だったり、物件のメンテナンス、入居者探しなど手間暇もかかります。また、部屋が空いてしまうリスクや災害のリスクなどもあります。また、物件の購入金額が大きいので、いくつも投資することが難しく分散投資がしにくいです。

不動産投資のメリット・デメリットを確認しましょう。

不動産投資の経験があまりない人は、不動産投資と同じ様な効果が見込める不動産投資信託(REIT)などプロに運用してもらう金融商品に投資するのがおすすめです。REITは株式市場で売買ができ、かつ最低投資金額も10万円前後~数十万円程度で買える商品です。利回りも3~5%程度あります。

非課税制度を活用

1000万円を運用する時に積極的に活用したい非課税制度があります。少額投資非課税制度(NISA)や個人型確定拠出年金(iDeCo、イデコ)です。これらは国が提供している非課税制度で、一定条件下での税金がかからないので資産運用をするなら上手に利用したい制度です。

NISAは、個人投資家を対象とする非課税制度です。ニーサと呼びます。NISA口座で購入した金融商品から得た利益は、税金がかからなくなります。24年から制度が新しくなり新NISAとなります。最大の年間投資枠は実質360万円に増額され、生涯の投資枠の上限は1800万円に膨らみます。

iDeCoは、イデコと呼ばれる私的な年金制度です。iDeCoでは、掛け金、運用益、そして給付を受ける時に、税制上の優遇措置があります。節税しながら資産形成ができ、月額5000円(最低金額)から始めることができるため、投資経験がない人でも始めやすい制度です。iDeCoを取り扱う証券会社や銀行、保険会社で申し込みすることができます。

この様に非課税のメリットがたくさんある制度なので積極的に活用しましょう。

あなたにあった資産運用アドバイザーを検索

1000万円の資産運用で考慮すべきポイント

ここでは1000万円の資産運用で気をつけたいポイントについて紹介します。まず基本的に資産運用は余剰資金でやることです。生活費を切り崩したり無理をして運用すると生活が成り立たなくなる場合があります。

また、投資は必ず成功するものではないと知っておくことです。新型コロナウイルス感染症拡大の様に世界を揺るがす大きなショックが起こると相場が急落することもあります。状況によっては、投資している金融商品が元本割れを起こす可能性があるということを理解しておくことが大切です。

そして、資産運用は、短期間ではなく中長期などじっくりと時間をかけて運用するものです。資産運用では、配当金や利子などを再投資することによる複利効果を味方につけて長期運用で資産を増やすことが大切です。

利回り別の資産運用シミュレーション

ここからは利回り別の資産運用シュミレーションを見てみましょう。

【利回り3%の場合】

1000万円を利回り3%で複利運用(運用で得た利益を元本にプラスして再投資する運用)した場合、10年後に1343万円、20年後に1806万円の資産を築ける可能性があります。

利回り3%の金融商品は選択肢があります。さきほど紹介した日経平均株価の採用銘柄では、3%を超えている銘柄がいくつもあります。投資信託など複数の金融商品を組み合わせ分散投資することが大切です。

【利回り5%の場合】

1000万円を利回り5%で複利運用した場合、10年後に1628万円、20年後に2653万円の資産を築ける可能性があります。利回り5%を目指すには、国内外の成長性の高い企業の株式や高配当株、不動産投資など積極的な運用が必要かもしれません。30代で始めた1000万円の資産運用が30年後の50代で4000万円を超える水準まで資産が増えることになります。

目的を決める

1000万円を運用する時に考えておきたいポイントの一つに、その資金は何を目的として運用するのかということです。ライフプランを考える中で、その資金は、教育資金として使うのか、住宅購入なのか、老後資金なのか、といった目的を整理をしていきましょう。

なぜ、目的を決めることが大事かというと、運用目的によって、運用期間が異なるからです。例えば、教育資金であれば、そのお金が必要になる時期が決まってきます。4年後の子どもの中学入学に向けて、10年後の大学入学に向けてなど具体的に時期が明確になります。一方、老後資金であれば20年後、30年後と比較的長い期間運用することができます。運用期間によって、どの様な金融商品を選ぶかなども異なってきます。

わたしのIFA

あなたにぴったりの資産運用アドバイザーを検索し、マッチングできるサービス。IFAの検索サイトNo1を獲得。

あなたにあった資産運用アドバイザーを検索

1000万円の資産運用を始めるための3つのステップ

ステップ1:現状の資産の把握と目標の設定

まず、現状の資産の把握をします。そして、1000万円の運用の目的と目標金額を決めます。上記で説明した様に、運用期間と目標金額によって、運用方法が変わってきますので最初に何のための運用なのかは、しっかりと決めておきましょう。

ステップ2:適切な金融商品の選択と分散投資

運用期間と目標金額が決まったら、それにそった適切な金融商品を選びます。長期間の運用であればあるほど複利効果があります。投資で大切なことは、分散投資です。一つの金融商品に全額投資するなどは良い方法ではありません。

投資の世界には「卵は1つのカゴに盛るな」という投資格言があります。1つのカゴだけにたくさん卵を入れて運ぼうとし、そのカゴを落としてしまったら全部が割れてしまいます。たくさんの卵をいくつかのカゴに分けて入れて運べば、例え一つのカゴを落としてしまって割れても、残りのカゴの卵が生きているというものです。

まさにこれが分散投資の考え方です。投資をする際も一つの金融商品だけでなく複数の商品に分散する必要があります。

投資では、4つの分散投資を意識することが大切です。日本だけでなく、海外など「地域」、株式だけでなく債券など複数の「商品」、日本円での投資だけでなく、米ドルやユーロななど複数の「通貨」、一気に買うのではなく「時間」を複数にずらして買うなど4つです。

ステップ3:定期的なパフォーマンスのチェックとリバランス

資産運用を始めたら、定期的に状況を確認しましょう。例えば、月に1回など自分でルールを決めて、その時の相場状況や自分の資産がどういう状態なのかを確認しましょう。そして、必要であれば、金融商品の入れ替えなどをしましょう。

また、大きなショックが起こり相場が大きく動いた時なども必ず状況を確認しましょう。そして、その状況がこのまま長引きそうなのか、または、一時的なもので回復するのか適宜判断し、必要であれば自分の資産の組み換えをしましょう。

あなたにあった資産運用アドバイザーを検索

1000万円を資産運用する際の落とし穴とその対策

ここでは、資産運用でうっかりはまってしまう可能性がある落とし穴とその対策について紹介します。資産運用は効率的にお金を増やすためにやるので、儲けたいという気持ちから過度なリスクを取ってしまったり、市場の変動に振り回されてしまうなどの落とし穴があります。そうならない為に必要な対策や心構えを紹介します。

【具体的な落とし穴】

リスク許容度を超えた投資をしてしまう(落とし穴①)

お金を増やしたいという思いから、時にリスク許容度を超えた投資をしてしまうことがあります。例えば、本来、リスクを抑えて安定的に運用したいのに、ハイリスク・ハイリターンの金融商品ばかりに手を出してしまったりします。

短期的な相場変動に振り回される(落とし穴②)

資産運用は自分の大切なお金を投資します。人間心理として、資産を減らしたくない、損はしたくないという気持ちがあります。そのため、商品の値動きに一喜一憂し、短期的な売買を繰り返してしまう失敗があります。

【対策と心構え】

金融商品の性質を理解して投資する(対策①)

最近はいろいろな情報を自分で収集することができます。YouTube(ユーチューブ)やInstagram(インスタグラム)などでも資産運用についてさまざまな情報が提供されています。「必ず儲かる」や「高利回り」など耳ざわりが良い情報もたくさんあります。資産運用についてだけではありませんが、インターネット上の情報は、時に正しい考え方や意見もありますが、時にそうでない場合もあります。周囲の意見やSNSに流れている情報をうのみにしないことは大切です。

長期・積立・分散(対策②)

資産運用でうっかりと落とし穴にはまらない様にするには、資産運用の大原則である、長期・積立・分散を意識し守ることです。資産運用は、長期間かけて運用するものです。ライフプランにあわせて中長期の目標で運用をします。短期で大きな利益を狙うものではありません。

相場は短期的に大きく動くことがあり、それはプロの専門家でも予測することが難しいです。短期的な値動きに一喜一憂し、その都度、売買を繰り返していると、手数料がかさんだり、安定した利益を得ることが難しくなります。相場の変動時は状況を確認することは大切ですが、あくまで資産運用は長期的な視点で考えることが大切です。

相場の流れに惑わされないためにも、積立投資はおすすめです。相場環境を気にせず毎月月末など一定のリズムで積立投資をすることで、取得コストも平準化されます。

そして、1つの金融商品などに偏ることなく、分散投資をする必要があります。投資の格言である「卵は1つのカゴに盛るな」の考え方が重要です。投資をする際も一つの金融商品だけでなく複数の商品に分散する必要があります。

あなたにあった資産運用アドバイザーを検索

1000万円の資産運用を成功させるための心得

資産運用で成功するためには、長期・積立・分散の考え方を常に意識することです。人間心理として、相場が急変し投資資産が目減りし損が出ていたりすると不安になると思います。もちろん相場がどうして急変したのかの要因分析や今後の展望をすることは大切ですが、相場の動きに一喜一憂しない心構えも必要です。あくまで資産運用は長期目線です。

継続的な情報収集をしながら、長期・積立・分散の考えをベースに常に冷静な判断をしていくことが資産運用を成功に導く心構えになります。

|

資産運用のリスク管理とは?失敗を避ける5つのポイント 資産運用で大切なことの一つにリスク管理があります。具体的な投資リスクの種類と特徴、リスクを管理するための5つのポイントなどを紹介します。 |

あなたにあった資産運用アドバイザーを検索

1000万円の資産運用をするときの要点

1000万円などある程度まとまった資金があればたいていの金融商品を買うことができて、投資の幅が広がります。資産運用は目的やリスク耐性に合わせて適切に計画することが大切です。資産運用では、長期・積立・分散投資をベースに情報収集しながら冷静な判断をしましょう。

もっとも、大きな金額を運用するとなると、自分ひとりでは不安になったり難しいと感じたりする方もいるでしょう。大切な資産を運用していくためには専門家に相談することも選択肢です。資産運用については、具体的な金融商品の紹介までできるIFA(独立系ファイナンシャルアドバイザー)への相談が最適です。金融機関に属さないIFAは中立な立場で助言することが可能です。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がお勧めです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す