(PR:アドバイザーナビ株式会社)

【QUICK Money World 荒木 朋】定年退職などが近づいてくると、退職金の有無やその金額が気になることはもちろん、退職金の使い道についても考える機会が増えてくるのではないでしょうか。まとまった金額が支給される退職金は一生のうちに数回あるかどうかの機会であり、退職後のライフプランを形成するうえで非常に大切な資金源となります。本記事では、退職後の将来を安定させるために退職金を賢く運用する秘訣とポイントなどについて詳しく解説していきます。

|

退職金ナビ

\退職金運用の相談におすすめのサイト/ |

退職金運用について知ろう!基本知識を解説

退職金とは?

退職金とは、企業が退職者に対して支給するお金のことです。企業によって「退職手当」や「退職慰労金」などと呼ばれます。退職金は一定の年数以上働いた場合、働いた年数や在職期間中の業績などに応じた金額が退職時に支払われる仕組みで、日本では大企業か中小企業かを問わず幅広い企業が退職金制度を採用しています。厚生労働省が2023年に公表した「就労条件総合調査」によると、退職給付(=退職金、一時金・年金)制度がある企業割合は74.9%となっています。

一般的に退職金は勤続年数が長ければ長いほど高くなる傾向にあります。厚労省の調査によると、「勤続20年以上かつ45歳以上の退職者」の退職給付額(退職金)は、大学・大学院卒(管理・事務・技術職)で退職事由が「定年」の場合は1人平均で1896万円、会社都合の場合が同1738万円、自己都合の場合が同1441万円、早期優遇の場合は同2266万円となっています。退職事由によりバラツキはありますが、定年では一般的に2000万円近い退職金が支払われることが分かります。

こうしたまとまった金額が一度に受け取れるのは一生で数回あるかないかの機会であり、退職金は退職後のあなた自身のライフプランを形成していくうえで特別かつ貴重な資金源となります。

退職金運用の目的は?

数千万円単位の退職金が入った場合、現預金で保有し続けようと思う人もいれば、その退職金を元手に運用してみようと考える人もいるでしょう。平均寿命の延びに伴い、人生は以前よく言われた「人生80年時代」から「人生100年時代」へと移行しつつあります。あなたが100年間生きることを前提とした場合、退職金を現預金で眠らせておくことは生きているうちに枯渇してしまうリスクがあり得策とはいえません。平均寿命の延びに合わせて、運用などの活用により資産寿命も伸ばす必要があるのです。

しかし、退職金をむやみに運用することも避けなければなりません。退職金は老後における日常生活費への充当といった基本的なところから住宅ローンの返済、趣味や旅行に使う費用などと、使い道は多岐に渡る可能性が高く、それだけ資金を慎重かつ大切に活用していく必要があるからです。それぞれ自身の人生設計や状況、将来の目的などに応じて適切に退職金を運用することが、退職後のセカンドライフの資金計画において極めて重要になってくるのです。

退職金をどのように運用していくか、自身のライフプランに応じて優先事項や目的を明確にすることが大切です。そうすれば、適切な運用計画の立案・実践につなげられるようになるでしょう。

退職金運用、お金の色分けをする!

退職金は老後資金を支える大切な資金源です。平均寿命の延びに伴い長期化する老後に備えるためにも、運用で資産を増やすことは極めて有効な選択肢の1つになります。ただし、運用に失敗して退職金を減らしてしまっては元も子もありません。運用には元本割れのリスクがあることを認識しつつ、それぞれの人生設計に応じた運用計画を立てて、運用を実践していく必要があります。

日常生活を送りながら退職金運用を実践していくうえで、まず、お金の使い道を用途別に色分けすることが重要なポイントの1つになります。お金の色分けとは、「日常生活に使うお金」「近い将来使う予定のあるお金」「当面使う予定のないお金」といったふうにお金の用途を分けることです。この色分けにより、お金の使用目的や時期、さらには運用の際に重視すべき点を明確にすることができ、それに伴い、適切な投資金額の規模や運用方法についてより具体的に決定することが可能になるのです。

例えば、「日常生活に使うお金」はいつでも現金として使えるお金である必要があります。「備えのお金」とも言い換えることができ、重視するのは換金性です。銀行の普通預金などが代表例です。「近い将来使う予定のあるお金」は使用目的や時期、必要金額などがあらかじめ決まっているお金で、「守りのお金」と位置付けることができます。例えば、子どもの大学入学資金などが当てはまります。期限までに必要な金額を確保する必要があるため、重視すべきは安全性といえます。「当面使う予定のないお金」は、言い換えれば余裕資金の一部です。余裕資金であれば、「増やすお金」として、ある程度のリスクをとるなど収益性を重視した運用を行うことも選択肢の1つになるでしょう。

日常生活に使うお金を除いては基本、中長期的な視野に立った運用が求められます。そのため、自身のリスク許容度(=リスクをどれくらいとれるか)にもよりますが、それを踏まえたうえ資産運用の王道とされる「長期」「積立」「分散」の考え方を取り入れて実践していくことで、安定したリターンの獲得につなげるような運用計画を立てることが重要になってきます。

\資産運用アドバイザーの検索サイトNo.1を獲得!/

なぜ退職金の運用が重要なのか?

退職金の使い道、預貯金は?

退職金などを含む金融資産全般において、日本では一般的に預貯金で保有する傾向が強いといわれています。投資信託協会が2023年3月に公表した投資信託に関するアンケート調査(シニア・プレシニア調査)で、金融資産のうち預貯金が占める割合を聞いたところ、シニア(60~79歳)およびプレシニア(50~59歳)の合計は66.9%を占めました。金融資産額別では、金融資産額が高い人ほど預貯金の割合は減少傾向にあることも明らかになっています。余裕資金の一部については投資に回すものの、全体としては元本割れリスクのある金融商品などを活用して資産を増やすことについては慎重であることを示唆しているといえるでしょう。

同アンケート調査では、投資経験の有無についても聞いており、「現在投資を行っている」が41.1%、「これまで一度も投資を行ったことがない」が44.2%と概ね同程度の割合となりました。興味深いのは、投資実施者および貯蓄実施者に投資および貯蓄の目的を聞いた設問では、いずれも「年金では生活費が不足するため」との回答が過半数を超えた点です。老後の生活費を補いたいと考える点は同じでも、貯めることを主眼に置くのか、増やすことを主眼に置くのかでは金融資産の将来に大きな差が生まれる可能性があります。

退職金を貯蓄として持つリスク

貯蓄は元本が保証されているため安全確実な資産形成ができる半面、現在のような超低金利下においては「増えないリスク」にさらされます。一方、足元の世界的なインフレ(物価上昇)基調により、日本でも物価が下がるデフレ(デフレーション)環境からの転換が見え始めています。インフレ(インフレーション)とは、モノやサービスの価格(物価)が継続的に上昇する経済現象のことをいいます。インフレになると同じお金で買えるモノの量が減ります。これは実質的にお金の価値が下がることを意味します。現金の価値が下がるインフレ下では、退職金を貯蓄として持つことは不利になるのです。

一般的にインフレに弱い資産の代表が現預金である一方、インフレに強い資産とされるのは株式や投資信託といった有価証券、不動産や金などの実物資産とされています。株式を例にみてみましょう。企業業績と株価は連動性があるといわれています。モノ・サービスの価格が上昇すれば企業の売上高が増えやすくなります。売上高増加に伴って企業収益が拡大すれば株価にもプラスの影響が期待できます。これが、株式がインフレに強い資産の1つとされる理由です。

退職金運用のメリットは?

デフレからインフレへと基調が変わるのであれば、お金を現預金のまま寝かしておくことは得策ではありません。とりわけ、退職金のようなかなりの規模に上る金融資産を目減りさせるリスクにさらすのは避けたいところです。現預金で保有している資産の一部でも株式などインフレに強いとされる資産に振り向けることで、インフレから資産を守ることができます。退職金を貯蓄として持つリスクを認識したうえで、インフレ下ではお金にもっと働いてもらって、資産を賢く増やすことを考えていきましょう。

|

老後資金はいくら必要?運用方法と相談先の選び方を紹介 「老後2000万円問題」など老後資金については気になる情報がたくさんあります。老後資金に必要な額はいったいいくらなのか?心配に思う人は少なくないでしょう。今回は、老後資金に不安を感じ悩んでいる人向けに、正しい相談先とその選び方について紹介していきます。 |

\資産運用アドバイザーの検索サイトNo.1を獲得!/

具体的な退職金運用の方法とは?効果的な運用戦略と選択肢

それでは、退職金の運用について、どのような選択肢があるでしょうか。具体的な退職金運用の方法について詳しくみていきたいと思います。

退職金投資の選択肢

退職金運用を実践する際、金融商品ごとのリスクとリターンを把握する必要があります。前述したように、まずはお金の使い道を用途別に色分けすることが重要です。お金の色分けによって、換金性(=備えるお金)、安全性(=守るお金)、収益性(=増やすお金)などと資産運用の際に重視すべき点を明確にすることができるからです。そのうえで、自身がどの程度リスクをとれるのか、リターンはどの程度期待するのか、お金の色分けによって確認した重視すべき点に合わせて、退職金投資の選択肢もおのずと決まってくるでしょう。

元本保証があり、リスクも小さければリターンも小さい預貯金を筆頭に、リスクが低い金融商品には円建て国債や社債があります。一方、比較的リスクが高い半面、リターンも期待できる金融商品の代表例として株式などが挙げられます。

株式投資

株式投資とは、将来的な収益成長性のある企業に資金を出資(=株式を購入)し、株価上昇に伴う値上がり益を得ようとする投資手法です。株式投資では、安い価格で買って高い価格で売り、その売買差益で利益を得ようとします。また、配当金を出したり、株主優待を設定していたいりする企業もあり、値上がり益以外に配当金・株主優待を目的に投資する場合もあります。

成長期待の強い銘柄に投資することで、将来的に大きな利益を獲得できる可能性があります。また、配当金を出す銘柄に投資し、長期保有すれば、半年に一度や年に一度といった具合に配当金を得られるなど安定した収入を確保することもできます。半面、株式は比較的値動きが大きいため、売買により大きな利益が得られる可能性もありますが、反対に大きな損失を被るリスクもあることに注意が必要です。

好業績の銘柄も長期的には右肩上がりの株価推移を続けていても、短期的には上げ下げを繰り返します。売買タイミングは非常に重要な要素の1つで、安い時にいかに株式を購入できるかがポイントです。銘柄選定についてもそれなりの知識や分析能力が必要になってくることも留意すべき点です。

株式投資は大きなリターンが期待できる点や配当金などの安定収入が得られる可能性がある点はメリットといえる半面、銘柄選定や売買タイミングの難しさ、大きな損失を被るリスクがある点はデメリットといえます。

投資信託

株式で運用したいものの、前述したように銘柄選びに負担を感じたりする場合、投資信託で運用するという選択肢があります。投資信託とは、複数の投資者から集めた資金をファンドマネジャーと呼ばれる運用のプロが独自分析により銘柄を選定・分散投資し、その運用成果を投資者に還元する金融商品です。

株式に投資する投資信託では、自分で銘柄を選定しなくても、その投資信託の購入を通じて複数の銘柄で運用することが可能になります。投資信託にはさまざまな種類の商品があり、例えば高配当銘柄に投資したい場合は配当が高い株式を投資対象とした投資信託、株価指標面などで割安に放置されている成長株を投資対象とした投資信託など、自分自身の好みに合わせて商品を選ぶことができます。投資信託を通じて複数の銘柄に投資することで、分散投資のメリットも享受できます。また、日本だけでなく、先進国や新興国、全世界の株式を対象にした投資信託を購入することもできます。

一方、投資のプロに運用を任せるため、投資信託の運用や管理にかかる費用(信託報酬)が日々発生します。株式に直接投資するのに比べてコストがかかりやすくなるという点には注意が必要です。運用のプロが銘柄を選定し、積極的に値上がり益を狙うアクティブファンドと呼ばれる投資信託は信託報酬が高くなる傾向にあります。半面、日経平均株価など特定の指数への連動を目指すインデックスファンドは、ファンド運営にかかる手間がアクティブファンドほどかからないため、信託報酬は比較的安く設定されています。投資信託を選ぶ際は運用コストを把握することもポイントの1つになるでしょう。

債券投資

債券とは、国や地方公共団体、企業などが資金調達のために発行する借用証書のようなものです。債券投資の魅力は、一般的に株式などほかの金融商品に比べて安全性が高い点を挙げることができます。預貯金に比べ収益性もありつつ、安全性も期待できる金融商品といえます。保有期間中は定期的に利子を受け取ることでき、満期(償還日)になると元本(額面金額)が返還されるため、安定した収益の獲得を期待することができます。満期を迎えなくても途中で売却することも可能です。例えば、個人向け国債は、国が個人向けに発行している債券ですが、1万円単位と少額で始められる手軽さと元本割れの心配もなく、定期預金よりも高い金利が適用される点などが特徴です。

債券投資のデメリットは、ほかの金融商品と比較すると利率が低い点です。この点はお金の色分けにより安全性を重視する資金を充てるなどの取り決めをする必要があるでしょう。また、債券投資は安全性が比較的高いとはいえ、リスクが全くゼロというわけではありません。国債の場合はあまり考慮する必要はないかもしれませんが、社債の場合は発行した企業が倒産するなどして元本の返済や利払いができない信用リスクに陥る可能性があるのは留意すべき点の1つです。また、満期償還を待たずに途中で売却する場合には価格変動リスクが生じる可能性があります。

金利変動リスクにも注意が必要です。債券の価格は、金利と逆の動きをするシーソーのような関係になっています。利率が1%の債券の場合、金利が2%に上昇すると利率1%の債券の投資魅力が薄れ債券価格に下落圧力がかかります。債券価格は一般的に市場金利の上昇時には下がり、市場金利の低下時には上がる傾向があります。インフレ期待の高まりで金利が上昇する局面では債券投資の魅力が低下する可能性がある点には留意しましょう。

不動産投資

不動産投資とは、アパートやマンションなどを購入して、それを貸し出すことで家賃収入を得る運用手段の1つです。家賃収入で安定した収益確保が期待できるうえに、不動産価格が仮に上昇すればその物件を売却することで売却益を獲得することも期待できます。不動産は「モノ」を代表する金融資産の1つで、株式などと同様にインフレに強い資産の1つとされます。物価と不動産価格の相関性は高いとされ、インフレになると家賃も上昇しやすくなり、それだけ収入増加への期待値も高まるでしょう。

ただ、不動産の購入には多額の資金が必要になるため、投資金額の規模が大きいというデメリットがあります。退職金だけでは不動産の購入資金として不十分である可能性が高いというわけです。金融機関からの融資でさらに資金を調達するなどの対策が必要となりそうです。また、好立地などの優良物件に投資しないと、空室リスクも生じる恐れがあり、必ずしも安定した賃料が得られるとは限らない点にも留意が必要でしょう。

不動産投資の場合は退職時というよりも、ローンが組みやすい現役時に不動産投資を開始し、家賃収入でローンを返済しながら残債を減らし、必要であれば退職金をローン返済に充てるといった戦略も検討する必要があるでしょう。

不動産はインフレに強い資産の1つであると前述しました。実物の不動産に投資するにはリスクを感じる人にとっては、不動産関連の株式に投資するという方法もあります。また、投資者から集めた資金で不動産への投資を行い、そこから得られる賃貸料収入や不動産の売買益を原資として投資者に配当する商品である不動産投資信託(REIT)に投資することも選択肢の1つになりそうです。一方、株式や投資信託と同様に値下がりリスクなどがある点は注意しましょう。

新NISA

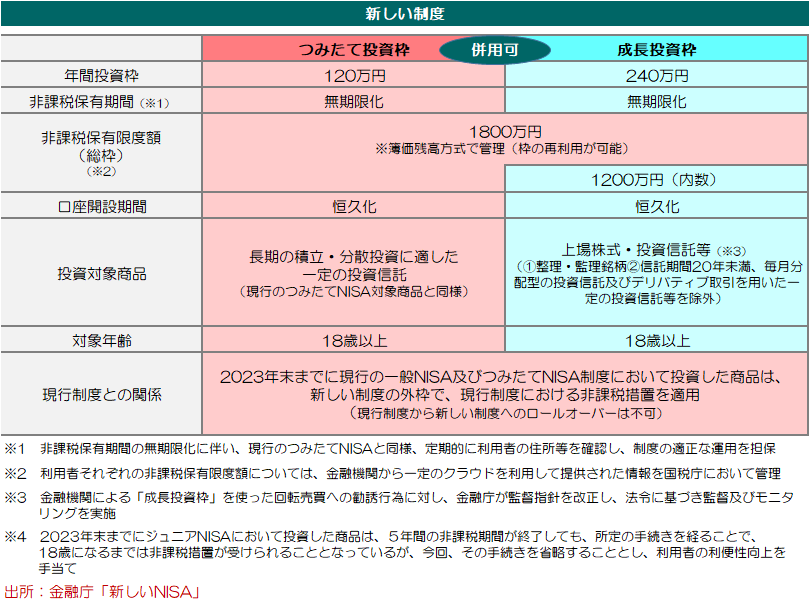

株式や投資信託で運用するのであれば、おすすめしたいのが少額投資非課税制度(NISA)の利用です。NISAは毎年一定金額の範囲で投資した株式や投資信託などから得られる配当金・分配金、譲渡益が非課税になる制度で、2024年に年間投資額・非課税保有限度額の拡大や非課税保有期間の無期限化など大幅に拡充される形で新たにスタートします(=新NISA)。

現行制度では、年間投資枠・非課税保有期間が120万円・5年の「一般NISA」と、同40万円・同20年の「つみたてNISA」のどちらかを選択しますが、新NISAではそれぞれ「成長投資枠」と「つみたて投資枠」に名称が変更され、両枠を併用することが可能になります。

両枠の併用で年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円の計360万円まで投資枠が拡大されます。生涯での非課税限度額は1800万円(うち成長投資枠は1200万円)、非課税保有期間は無期限となります。非課税保有限度額は、買い付け金額(投資元本)ベースのため、一部もしくは全部を売却すると、その買い付け金額分の枠が復活するというメリットもあります。

\資産運用アドバイザーの検索サイトNo.1を獲得!/

退職金の運用はリスクを管理して賢く運用しよう

資産運用とリスク

資産運用にはリスクがつきものです。資産運用の世界でいうリスクとは、「得られる利益の不確実性の度合いや値動きの振れ幅の大きさ」を示します。リスクが大きいということはつまり、値動きの振れが大きく、「利益が大きく獲得できる可能性がある半面、損失が出た場合のマイナス影響も大きい」ということを意味します。運用には必ずリスクを伴いますが、こうしたリスクを最小限に抑えるために、自身のリスク許容度と相談しながら、資産全体におけるお金の使い道と運用方法を明確にし、適切な金融商品を組み合わせることでリスクとリターンのバランスをうまく調整することが重要になります。

リスクの最小限化、長期・積立・分散投資を実践

資産運用におけるリスク管理を徹底するうえで、ポイントになるのが「長期投資」「積立投資」「分散投資」を実践することです。投資の世界では、「長期」「積立」「分散」は資産運用の王道といわれ、収益の安定化・最大化につながる有効な投資手法とされています。

長期投資

株式のような金融商品は日々の値動きも激しく、短期ではリターンの振れ幅が大きくなる可能性があり、相場の状況次第では大きな損失を被ることもあります。ただ、10~20年といった長期間でみれば価格変動リスクは小さくなり、安定していくことが見込まれます。

また、長期投資が有利になるのは、運用期間が長くなるほど「複利効果」が期待できる点です。複利効果とは、運用で得た利益を再投資することで利益が利益を生み、資産が膨らんでいくことです。例えば100万円を投資して10万円の年間利益が出たとすると、次の年は110万円が元本となります。これを続けることで年々元本が増えて、利益も大きくなっていくという仕組みです。

積立投資

積立投資は、株式などの金融商品を一定額で定期的に買い続ける手法のことです。投資の1つの手法として「ドルコスト平均法」などと呼ばれることもあります。値動きが激しい金融商品を購入する際、価格が安い時は購入量が多くなり、反対に価格が高い時は購入量が少なくなります。時間を分散することで、結果として購入単価を平準化することができます。相場の変動が大きいとどうしてもその動きに一喜一憂することがありますが、定期的に一定額を購入することで値動きや感情に左右されることなく投資することができる点も大きなメリットの1つといえます。

このように、長期投資、積立投資により、複利効果や時間分散の効果が得られます。

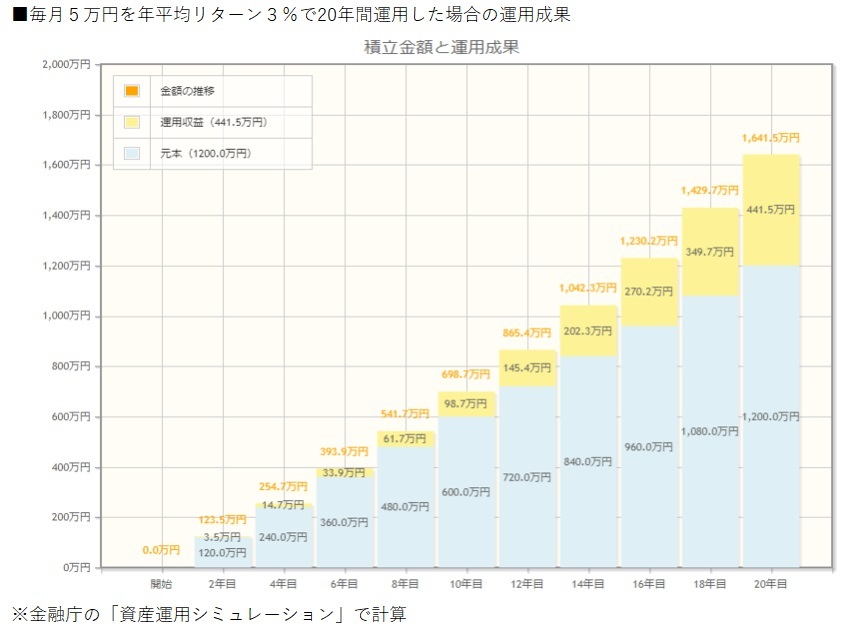

仮に65歳で会社を退職し、退職金2000万円の支給を受けたとします。日々の生活は年金と退職金のうち800万円を生活資金として確保し、残りの1200万円について投資信託などの金融商品に毎月5万円・20年間積み立てていくことにします。

この条件をもとに金融庁の資産運用シミュレーションで計算すると、仮に年間平均3%のリターン(収益)で運用できたとすると、20年後の運用収益は441.5万円になります。

積み立てた元本の累計は1200万円ですので最終的な積立総額は1641.5万円になりました。預貯金で保有していれば増えなかった資産ですが、資産運用を20年間継続することによって4割近い運用収益を得られる計算です。

公的年金を運用する年金積立金管理運用独立行政法人(GPIF)によると、GPIFが市場運用を始めた2001年度から2023年度第2四半期(23年7~9月期)までの収益率は年率で3.91%のプラスを確保しています。GPIFは基本ポートフォリオとして国内外の株式や債券にバランスよく投資し、運用収益を上げています。長期の視点でみれば、年率3%程度の運用は達成不可能な数字ではないといえそうです。

分散投資

分散投資とは、投資先を1つに絞らず、さまざまな金融商品に分散することで価格変動リスクを抑えようとする投資手法です。リスク分散の観点では、性質の異なる商品を組み合わせて投資することが重要です。例えば、株式と債券、株式でも国内株と外国株に分けるなどという考え方です。さまざまな金融商品を組み合わせてリスク分散を図るとともに、長期運用を基本とすることで、価格変動リスクを抑えつつ、収益の最大化を図ることが可能になります。

|

資産運用のリスク管理とは?失敗を避ける5つのポイント 資産運用で大切なことの一つにリスク管理があります。具体的な投資リスクの種類と特徴、リスクを管理するための5つのポイントなどを紹介します。 |

\資産運用アドバイザーの検索サイトNo.1を獲得!/

初心者が退職金を運用するときに注意すべきポイントとは?

運用初心者が陥りがちな罠

これまで資産運用のメリットや注意すべき点についてみてきました。資産は誰もが増やしていきたいものですが、運用する際にはさまざまなリスクがつきまといます。運用の初心者が陥りがちな罠の1つとして、相場の動きに一喜一憂してしまう心理面での浮き沈みがあります。この一喜一憂に心理が支配されると、冷静な投資判断を狂わせる可能性が高くなります。

投資の肝は安い時に買って、高い時に売るという実にシンプルなものです。ただ、相場が上昇基調にある時は強気の心理に動かされ、買いたい欲に負けて株価の高い水準で買って高値掴みをしたりすることがあります。

反対に相場が下落すると必要以上に動揺してしまい、すぐに売却してしまったりすることもあります。相場の動きを正確に予測することは誰にもできませんが、短期的な値動きに左右され売却してしまうことは長期的にみると資産を大きく増やす可能性を妨げている可能性もあります。基本的には長期の目線に立って、冷静な投資行動を行うことが重要です。

また、相場の短期的な動きに左右されないようにするためにも、一度に大きい金額で投資することは避けて、期間を分けたり、投資先も分散したりして、バランスよく投資することを心掛けるようにしましょう。

資産運用について大切なことは、何のためにお金を貯めるのかという視点を持つことも重要です。例えば、老後資金や住宅ローン返済、教育資金の準備、趣味への投資など具体的な内容について、いつまでにいくらお金を確保するかという目標を決めるのです。お金を貯める目標や、必要な時期、具体的な金額が明確になれば、この目標から逆算して毎月いくら積み立てれば目標に到達できるか計算ができます。投資に失敗しないためにも小さい目標からでもいいので、具体的な目標を立てて、必要な金額と時期を明確にすることで、コツコツと資産運用する努力をしてみるのがいいでしょう。

\資産運用アドバイザーの検索サイトNo.1を獲得!/

ポイントをふまえて賢く退職金運用をしよう

退職金は一生のうちに数回しか手に入れられないような特別な資金で、退職後のライフプランを形成するうえで重要な資金源になります。デフレ環境からの転換が見え始めたなか、単に預貯金として持つのではなく、適切な資産運用を行うことで、資産の成長と実質的な購買力の維持が期待できます。運用方法としては、株式投資や不動産投資などさまざまな運用方法がありますが、それぞれのリスクとリターンを理解したうえで、自分の嗜好にあった金融商品を選ぶことが肝要です。

資産運用にはある程度の知識が必要で、資産運用に関するプロの意見を聞くことも選択肢のひとつです。プロの一人に、証券会社など特定の金融機関に属さず、独立した立場で投資アドバイスや金融商品の説明など、顧客の資産運用のサポートをする独立系ファイナンシャルアドバイザー(IFA)という存在があります。IFAに相談することで、専門的な知識や最新の情報を得られます。退職金の適切な運用方法を知ることで、将来に向けての安心感を手に入れることもできるでしょう。

アドバイザーナビ株式会社が運営する退職金専門のIFA検索サービス「退職金ナビ」では、専門性の高いIFAを比較・検討し、自分に合った退職金アドバイザーを見つけることができます。安心・安全な老後生活を送るためにも、プロによる運用サポートを利用し、より豊かな未来を実現するのに役立てましょう。

\資産運用アドバイザーの検索サイトNo.1を獲得!/

スコアから探す

スコアから探す