(PR:アドバイザーナビ株式会社)

【QUICK Money World 片岡 奈美】民間企業に勤務するひとに比べ、雇用が安定しているとされる公務員。ただ、人生100年時代といわれる昨今、60代で定年を迎えてもその先の人生はまだまだ長いことが想定されます。退職後の生活や、これからの人生に必要な資金に不安を感じることなく安心して暮らせるよう、資産運用について一緒に考えてみましょう。なお、国家公務員の60歳以降の働き方については、国家公務員法と地方公務員法の改正法が2023年4月に施行され、公務員の定年は段階的に65歳に引き上げられることになりました。60歳以降の給与も給与規定で「60歳直前の7割」が支給されると定められ、民間企業に比べて手厚い印象です。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

公務員におすすめ 資産運用の基礎知識

資産運用とは、人生に必要となる資産を形成するために、自分の持っているお金(資産)を預貯金や投資で運用し、効率的に増やしていくことをいいます。ここでは資産運用の基礎について、みていきましょう。

なぜ資産運用するのか?

資産運用は、自分の生活を守るため、将来をお金に左右されないために取り組むものです。昨今の物価高で預貯金だけでは大丈夫なのか、子どもの教育費や住宅購入といったライフイベントや老後の生活などの備えは十分なのか。こういった不安は、資産運用のために生活設計を確認し、計画的に備えることで、解消していくことができるでしょう。

公務員が資産を増やすには資産運用が大事

副業が禁止されている公務員の方でも、資産運用で将来に備えることは可能です。

国家公務員法や地方公務員法で規制される副業にあたるのでは、と気にされる方もいるかもしれません。公務員はその職務の性格から私企業に勤めて報酬を得るようなことはできないと定められています。ただ、ご自身の資産を運用して収益を得るのは、企業に勤めてお給料を支給されるのとは異なりますから、禁止されている副業にはあたりません。

もしライフプランを見直したうえで、資産運用に取り組みたいと思われている方はご安心ください。むしろ副業のできない公務員だからこそ、資産を増やすために資産運用が大事になってくるでしょう。

リスクを理解することも大事

資産運用はリスクを伴います。資産運用におけるリスクは、「怖い」「避けるべき」といった意味ではなく、収益(リターン)の不確実性のことを指します。確実にお金を貯めることを重視する「貯蓄」と、大きく資産を増やすことを目指す「投資」のどちらの資産運用にも、リスクはあります。

必要な時にいつでもお金を引き出せる預貯金による貯蓄は、とても安全でリスクなど無いと思われるかもしれません。ですが、インフレが起きてしまうと今の価値を将来担保できていないかもしれません。金融機関が倒産してしまうリスクだって可能性がとても低いとはいえ、無縁ではありません。

他方、投資によるリスクは想像しやすいでしょう。例えば株式ならば企業の成長を享受できる半面、その企業や市場の将来性は何の保証もありません。様々な金融商品がありますから、投資の際には、個々のリスクを把握し、求めるリターンとのバランスから自分に合う方法を探さなければなりません。

資産運用では想定外の損失や、必要な時期に必要な資産が築けていないという事態は避けたいもの。例えば、価格の変動リスクの高いものは時間を味方につけてリスクを小さくしたり、値動きの性質の異なるものと合わせて投資をすることでリスクを相殺させたりといった対処方法があります。リスクをゼロにすることはできませんが、小さくすることは可能です。対処法を考えるうえで、リスクは怖いと避けるものではなく、きちんと理解することも大事なのです。

|

資産運用の初心者向け基礎知識を知りたい!メリットとリスクもざっくり解説 資産運用に興味はあってもどこから始めるべきか悩まれる方や、分からないことの多さから不安を感じてしまう方も少なくないようです。今回は中長期的に資産を増やしていく「資産運用」に、リスクを避けつつ取り組みたい初心者の方に向けて、資産運用の基礎知識と効果的な進め方についてご紹介します。 |

あなたにあった資産運用アドバイザーを検索

公務員の退職後の生活を見据えた資産運用の方法

退職後は労働による収入がなくなるため、年金と築いてきた資産が主な生活資金になります。退職後も充実した生活を送るためにはどう資産を作っていけばよいのでしょうか。

退職後の生活と家計の状況を考える

現役時代とは異なり、定期的に給与を受け取ることのできなくなる退職後。その大きな支えとなるのが退職金ですが、公務員の皆さんにはどの程度支給されるかご存じですか?

総務省が発表している地方公務員給与実態調査や、内閣人事局が発表している国家公務員の退職手当の支給状況によれば、地方や職種により差はありますが、長く公務員として勤めて定年を迎えた場合には、2000万円近い退職金を手にすることになります。

もうひとつ、老後の生活を支える「年金」。厚生労働省が発表している厚生年金保険・国民年金事業の概況によれば、厚生年金保険(第一号)の受給者の平均年金月額は、令和3年度(2021年度)は老齢年金が14万6000円となっています。

おおむね、2000万円ほどの退職金と、月に14万円強の年金を受け取れることになりそうです――。さてこの金額で老後の生活は賄えるのでしょうか?

総務省が公表している家計調査によれば、65才以上の世帯が一カ月あたりにかけている生活費は夫婦で23万6696円、単身では14万3139円とのこと。生活費は年金でもなんとか賄えるかもしれません。ですが生活費以外にも住まいの修繕や病気やケガなどの大きな出費などにも備えていく必要がありますし、趣味や旅行に使うお金も必要ですよね。仮に、60才で定年となった後、90才まで30年間生きるとした場合、退職金以外の備えがなければ退職金を切り崩していくことになります。退職金2000万円ほどを元に考えると1年あたりに年金以外に使える費用は66万円強。月々にならすと5万5000円ほど。趣味や旅行を楽しみ、ゆとりある老後を過ごしていきたいと考えていくには心細い額になってしまうかもしれません。

必要な資金をどう準備するか

退職金と公的年金だけでは、退職後が心もとないとなると、ご自身で必要な資金を別に確保していくことが必要になってきます。公務員の皆さんが老後資金を作る方法について、いくつか紹介します。

ライフプランによっては、資産運用で積極的にリスクを取らずとも貯蓄のみで問題ないというケースもあるでしょう。資産は預貯金や投資で運用していけばよく、投資は取りうる選択肢の1つです。まずは家計の収支を把握し、ライフプランをしっかり立てること。そのうえで投資に資金を振り向けてみようと考えた時には、まずは以下のような所得控除のある制度や仕組みを利用してみると、取り組みやすいのではないでしょうか。

◎個人型確定拠出年金(iDeCo、イデコ)

2017年1月から公務員でも加入できるようになりました。個人が自分で掛け金の積み立て額を決めて運用していく私的な年金制度です。積み立てた資金は老齢給付金として60才以降に受け取ることができます(原則として途中で引き出すことはできません)。掛け金の拠出時、運用時、受け取り時にそれぞれ税負担の軽減を受けることができます。

◎少額投資非課税制度(NISA、ニーサ)

個別の株式や投資信託などを購入したものに対し、毎年一定額の範囲内でその運用益に対して税制優遇を受けられる制度です。投資信託を中心に長期間の積立投資を支援するものと、個別株や投資信託などを組み合わせて一般的な投資による資産運用を後押しするものがあり、いずれも途中で金融資産を売却して資金を引き出すことができます。2024年1月から制度が抜本的に拡充され、恒久化されることになっています。

◎個人年金保険

民間の保険会社で加入できる私的年金のひとつです。加入時に将来受け取る時期や受け取りたい年金額を決め、保険料を支払います。上限はありますが控除の対象になるため、年末調整で申告すれば所得税や住民税の減額につながります。保険ですので、途中で解約してしまうと払戻金が払った額を下回る可能性があります。

公務員の安定した収入は長期投資の計画を立てやすい

収入が安定し生涯年収がある程度見通せる公務員であれば長期投資の計画は立てやすいはず。長期投資には複利効果をいかせるほか、日々の値動きに一喜一憂せずにすむなど短期投資にはない様々なメリットがあります。ぜひメリットを生かした資産形成に取り組んでみてはいかがでしょうか。

|

老後の資産運用を失敗しないためには 取り崩しも要注意、2000万円問題を乗り切ろう! 人生100年時代とも呼ばれる長寿社会を迎える私たちにとって、豊かな老後生活を送るために必要な資金をいかに確保していくかが大きな課題となっています。本記事では、一般的に老後資金はどの程度必要なのかを確認したうえで、老後を見据えた適切な資産運用の方法などについて詳しく解説していきます。 |

あなたにあった資産運用アドバイザーを検索

公務員が資産運用を始める際のステップ

資産運用は、いつから始めればよいのでしょうか。結論からいうと、準備できる期間が長いほど負担感を減らして備えることができますから、取り組むのは早ければ早い方がよいのです。とはいえ、焦りは禁物。きちんとステップを踏んで進めていきましょう。

資産の現状を把握する

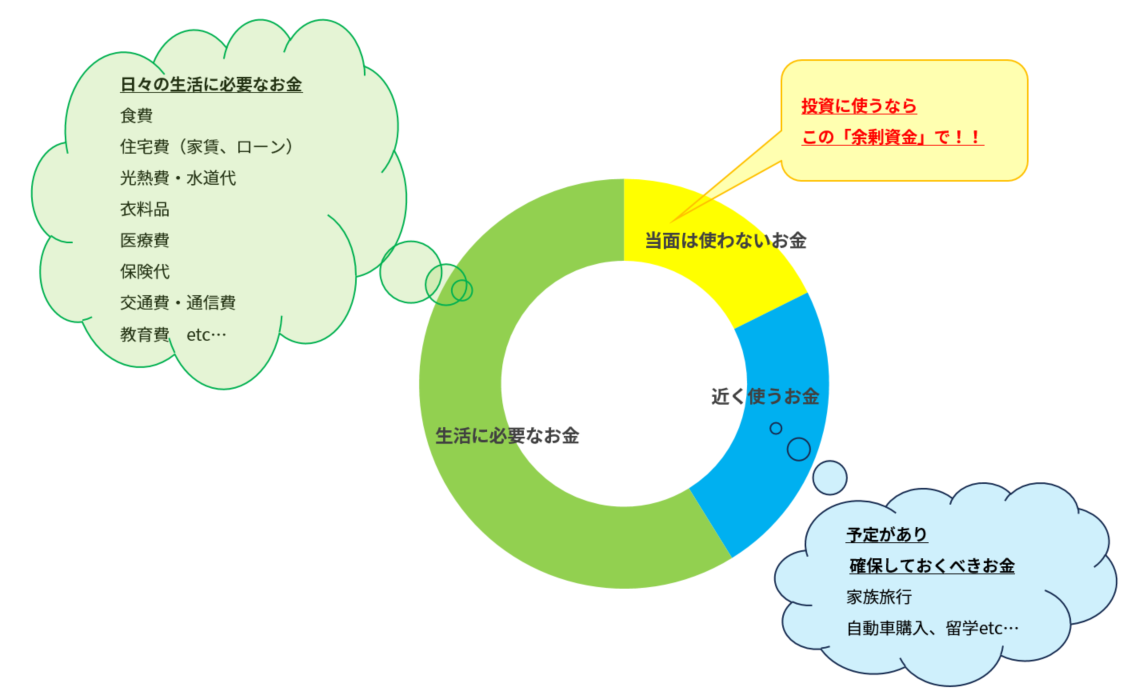

今後の収入見通しとライフイベント、必要になる資金を洗い出して、ライフプランをまとめましょう。長期間の収支計画をみたうえで、資産運用を計画してみましょう。

なお、投資に資金を振り向ける場合は家計をきちんと見直して、必ず、当面使う予定のないお金である「余剰資金」を使うこと。これは余っている、という意味ではなく、万が一無くなってしまっても生活が脅かされない、という意味です。

投資は必ずしも資産が増えるとは限りません。日々の生活に使うお金や、近々使う予定のお金、ケガや病気など急な出費に備えるお金などは目減りしては困りますから、投資には使ってはいけません。どの程度のリスク(損失)なら耐えられるのか、収入や資産額、今後のライフイベントなどを踏まえて、自分の「リスク許容度」を把握しましょう。

資産運用の目的と期間を明確にする

人によってライフプランも資産運用をする目的も様々です。目標とする金額や時期も異なります。お金はいくらあっても困ることはないでしょう。ただ、漠然と儲けたいと考えてしまうと、必要以上にリスクの高い商品を選んでしまいかねません。

投資できる期間が長いほど収益性を重視した運用、あまり投資できる期間が残っていないほど安全性を重視した運用を手掛けるのがよいとされています。適切なリスクとリターンを見極め、自分にあった金融商品を選ぶために、目的と期間を明確にすることが大切です。

金融商品の特徴を知る

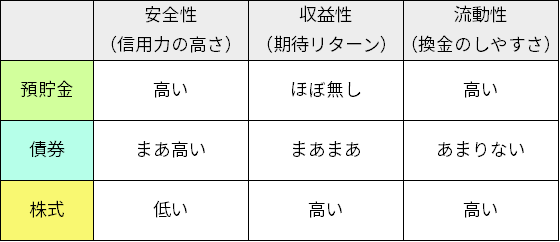

資産の運用先となる金融商品は、安全性、収益性、流動性といった3つの側面を持つとされます。この3つのポイントで代表的な金融商品をみてみましょう。

資産を運用できる代表的なものとしてはまず、預貯金が挙げられます。預金保険制度で1000万円までの元本と利息が保証されているという安全性の高さがありますし、必要な時にはすぐに引き出せるなど流動性も高いです。ただ、超低金利の環境においては、利息による運用収益はほぼありません。

債券は、国や企業などが発行する有価証券です。元本の返済と利息の支払いが約束されています。発行体の信用力が高いほど利息は低く、信用力が低いほど利息は高くなります。発行体が破綻しない限りは満期まで保有すれば元本(額面金額)が戻ってきます。ただ途中で換金する場合にはその時点の評価額となりますので元本割れを起こすかもしれませんし、債券を手放さなければ換金できませんから流動性という面ではやや劣ります。

株式はいわゆる「ハイリスク・ハイリターン」とされる投資手法のひとつです。企業の成長に伴い株価が大きく上昇すれば短期間で大きな収益を得られる可能性があります。一方で、株価の大幅な下落で投資した元本が大きく毀損することもありますから、余裕資金で取り組むことが勧められます。

この他にも、多くの投資家から集めた資金をひとつにまとめて運用する投資信託、諸外国の高金利商品に投資する外貨建ての金融商品など様々な金融商品がありますが、いずれにしても、資産運用で収益を求める際にはリスクが伴います。それぞれのメリット・デメリットを踏まえて、資産運用に取り組むようにしましょう。

あなたにあった資産運用アドバイザーを検索

公務員の資産運用でリスクを回避するには?

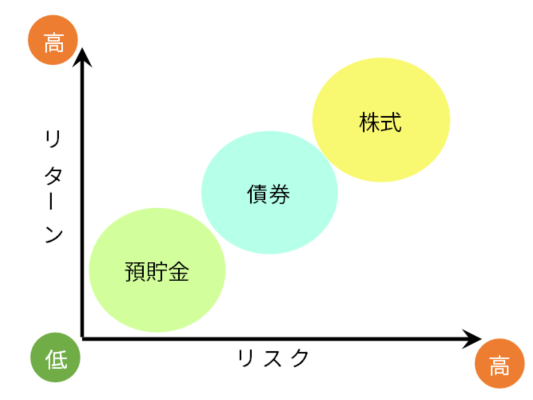

リスクとリターンの関係

投資におけるリスクには、「価格変動リスク」のほか「信用リスク」「為替変動リスク」「カントリーリスク」など様々なものがあり、これらが将来の収益(リターン)を不確実にしています。投資におけるリスクとリターンは比例すると言われており、前述の金融商品を例にすると以下のようになります。

分散投資を心がける

一般的に「より多くの収益を得たいなら、より大きな損失を被るリスクも負う」とされます。例えば、株式投資などは投じた資金が大きく膨らむ可能性がある半面、価値が大きく毀損してしまう可能性もあります。ですからどんなに魅力的なものでも、ひとつの金融商品に資産を集中させるのは避けた方がよいでしょう。価格変動リスクのある商品なら、株式と債券など値動きの仕方が異なる商品に投資し値下がり時に備えるなど、分散投資を心がけましょう。投資先の分散だけでなく、投資タイミングを分けるといった時間の分散も、相場変動の影響を軽減させる効果が期待できます。

長期的かつ計画的に資産運用する

比較的大きな値動きの金融商品に投資する場合、時間を味方につければ長い目で見ればリスクを抑えることが出来ます。もし一時的に運用成績が落ち込んでも、中長期的にみればリカバリーの可能性もあります。なるべく長期的に、計画的に資産運用に取り組めるとよいでしょう。

|

資産運用のリスク管理とは?失敗を避ける5つのポイント 資産運用で大切なことの一つにリスク管理があります。具体的な投資リスクの種類と特徴、リスクを管理するための5つのポイントなどを紹介します。 |

あなたにあった資産運用アドバイザーを検索

公務員が実践すべきポイントを押さえて資産運用しよう

資産運用は、公務員の安定した収入をさらに生かして資産を形成していく手段として、非常に効果的ではないでしょうか。収入が安定している、雇用が安定している――などの公務員特有のメリットを大いに活用し、リスクを適切に調整しながら資産運用していくことで、退職後も安定した生活を実現することが可能になることでしょう。

ここまでご紹介してきた内容を元に、ご自身で資産運用に取り組まれるのもよいのですが、もしご自身の状況に合わせたアドバイスが欲しいと思われるなら、IFA(独立系ファイナンシャルアドバイザー)に相談されてみてはいかがでしょうか。IFAは相談者のライフプランやリスク許容度に合わせた適切な運用戦略を見つけ出してくれます。また、金融機関に属さないため中立な立場で金融商品を紹介することが可能です。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がおすすめです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができますのでぜひ活用してみてください。公務員の皆さんも資産運用の一歩を踏み出し、将来のもやもやとした不安を解消していきましょう!

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す