(PR:アドバイザーナビ株式会社)

【QUICK Money World 荒木 朋】株式相場の上昇などを背景に、日本で富裕層の世帯数が年々増えています。一般的に金融資産の保有額が「1億円以上5億円未満」の世帯を「富裕層」、「5億円以上」を「超富裕層」と呼んでいます。富裕層にとって保有する金融資産の運用・管理は大きな課題です。本記事では、5億円以上の金融資産を保有する超富裕層のとるべき適切な運用戦略やリスクを最小限に抑える金融商品の選び方、ポートフォリオの組み立て方などについて詳しく解説していきます。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

5億円の資産運用でとるべき戦略とは?

野村総合研究所(NRI)によると、株式や預貯金などの金融資産の合計から不動産購入に伴う借り入れなどの負債を差し引いた純金融資産保有額が1億円以上5億円未満の「富裕層」は2021年に推計139.5万世帯、同5億円以上の「超富裕層」は9.0万世帯となり、前回推計の2019年からそれぞれ12%、3%増え、2005年のデータ公表開始以降の過去最高を更新しました。超富裕層の割合は全世帯の0.17%に過ぎませんが、1世帯あたりの資産保有額は約12億円に達しています。

なぜ資産運用するのか?

それぞれの生活様式にもよりますが、10億円規模の金融資産を保有していれば、よほどのことがない限り、資金面で老後を含む日々の生活に困るといった事態に陥ることはないでしょう。ただ、普通預金金利でゼロ%台という超低金利時代のいま、お金を銀行に預けておくだけでは資産は大きく増えず、日々の生活資金に使われて減っていくだけになります。

現在は物価が上昇傾向にあります。物価が継続的に上昇する経済現象をインフレーションといいます。インフレになると、モノの価格が上がり、同じお金で買える量が減るため、お金の価値は実質的に下がります。物価が毎年1%上がり、それに合わせて100万円の商品を値上げすると20年後には約120万円になります。一方、預貯金の100万円は20年後もほぼ変わらず、結果、値上がりした商品はその預貯金では買えなくなってしまうのです。

他通貨に対して円の価値が下がる円安傾向も続いています。お金を日本円という預貯金だけで寝かせおくのはリスクです。その対策として、とるべき手段の1つが「投資」による資産運用です。預貯金以外の株式や債券、投資信託などの金融商品にもお金を分けて分散投資し、円安やインフレによる資産価値の目減りリスクを防ぐのです。資産運用でお金に働いてもらうことが大切です。

5億円の運用には知識と戦略が必要

お金に働いてもらうために、資産運用を実践することが必要と指摘しましたが、5億円という大きな規模の資産を運用する際にはどういった点を注意するべきでしょうか。

まずは、運用する金融商品の特性を理解することです。投資した元本が保証されていない資産のことをリスク資産と呼びますが、代表的なリスク資産として株式や不動産などがあります。リスク資産は価格変動が大きく、利益も損失も大きくなる可能性があります。

リスク資産と反対の性質を持つ資産が安全資産と呼ばれるもので、その代表格は預貯金や国債などの債券です。国債は国家が財政破綻しない限り、満期まで保有すれば元本割れすることはありません。安全資産は安全性の高さがメリットである半面、利率が低いために得られる利益も小さいというデメリットがあります。

投資信託は複数の投資者から集めた資金をひとつにまとめ、運用のプロが株式や債券などに投資して運用成果を投資者に還元する仕組みの商品です。投資信託は基本、リスク資産に分類されます。ただし、株式を組み入れることができる株式投資信託の中でも、基本的に株式だけで運用する商品もあれば、株式や債券など異なる資産を組み合わせて運用する商品、債券を中心に運用する商品など様々なタイプがあります。

5億円という大きな資産を保有している場合、仮にリスクを最小限に抑えてリターンを確保したいとして年率リターンが1%の金融商品で運用したとしましょう。それでも、1年後の総資産額は5億500万円程度となり、年間で500万円、毎月40万円強の利益を得ることができる計算になります。運用資金が5億円あれば守りの運用で手堅く資産を増やしていくこともできれば、攻めと守りの運用を同時に行うこともできます。

自身の生活環境や性格、運用目的などに応じて様々な投資商品を選択し、攻めと守りの両方をうまくバランスしながら運用していけるのは大きな強みになります。

リスクとリターンの関係

攻めと守りの資産運用を実践していくうえで、リスクとリターンの関係性を知っておくことも重要です。金融商品のリターンは「資産運用で得られる利益」のことを指し、リスクは「リターンの不確実性の度合い(振れ幅)」のことを表します。「リスクが大きい」とは値動きの振れ幅が大きく、逆に「リスクが小さい」とは値動きの振れ幅が小さいということです。

リスクとリターンは正の相関関係にあり、「リスクが大きいほどリターンも大きい(=ハイリスク・ハイリターン)」、「リスクが小さいほどリターンも小さい(=ローリスク・ローリターン)」という傾向がみられます。つまり、リスクを低く抑えようとすれば期待されるリターンも低下し、反対に高いリターンを得ようとすればリスクも大きくなるということです。

金融商品のうち、預貯金、株式、債券のリスクとリターンの関係をみると、「株式>債券>預貯金」の順でリスク・リターンが大きくなります。リスクとリターンの関係を把握することが、適切な資産運用と資産管理を行ううえで欠かせません。

あなたにあった資産運用アドバイザーを検索

5億円を資産運用する際のメリットとデメリット

大きな資産を運用するメリット・デメリットとは?

5億円という大きな資産を運用する際に生じるメリットやデメリットはどんなものがあるのでしょうか。

メリットの1つは、投資に回せる金額自体が大きいので、運用利回りが小さくても資産を確実に増やしていけるという点です。前述した通り、年率リターン1%の金融商品で運用した場合でも5億円の資産は1年後には5億500万円程度に増えます。5年では5億2500万円程度、10年後には5億5200万円程度に資産が増える計算になります。

投資に回せる資金に余裕があることで、リスク・リターン特性が異なる複数の金融商品に分散投資することができるのもメリットといえます。複数の投資先・投資商品に資金を分散して投資することは、運用資産全体の収益率の変動幅を小さくすることにつながり、リスクの低減効果が期待できるというわけです。

デメリットとして考えられるのは資産管理が複雑化することです。大きな資産をある金融商品に集中投資することはリスクの観点からいってもおススメできるものではなく、リスク・リターン特性の異なる複数の金融商品に分散投資することが効果的です。ただし、投資先や投資商品が多くなることで、それぞれの運用状況を確認する手間は格段に増えます。

複数の銘柄に分散投資する場合、それぞれの企業の株価はもちろん、各企業の業績動向やニュースなど多くの情報を入手し、株価への影響などを分析・精査する必要も出てきます。海外株や外貨建て資産に投資すれば、為替変動リスクなどにも留意する必要があり、同時に為替の変動要因となる各国の経済・政治状況などにも目を配らなければいけなくなります。株式以外の資産に投資すれば複数の口座を管理する必要性も出てきます。

複数の金融商品に投資することでリスク分散が図られる半面、投資商品が多ければそれだけ売買や管理にかかる手数料もそれぞれにかかります。投資金額が大きいだけにその負担額も大きくなりかねません。富裕層向けを対象にした高い利回りを設定した複雑な金融商品やハイリスク商品などを提案されることもあるでしょう。こうした商品は往々にして手数料が割高だったりするものです。資産管理コストも留意すべき点になります。

5億円の資産を運用するには運用戦略が重要に

超富裕層にとって、資産の運用戦略は非常に大切です。資産の規模が大きいことを踏まえ、資産を増やすという視点だけでなく、減らさないことも重視し、適切な資産ポートフォリオを構築するのが重要です。資産ポートフォリオを構築するにあたっては攻めと守りのバランスを常に意識する必要があります。

富裕層であるかないかにかかわらず、攻めと守りのバランスをとるには、お金の色分けをすることが非常に大切です。お金の色分けとは、保有する資産を使う時期や目的に応じて「日常生活に必要なお金(=備えるお金)」「近い将来使う予定のあるお金(=守るお金)」「当面使う予定のないお金(=増やすお金)」といった感じに分けることです。この色分けで、資産運用において、備えるお金は「換金性」、守るお金は「安全性」、増やすお金は「収益性」と、それぞれ重視する点を明確にすることができるのです。

運用戦略を立てるポイント

お金の色分けができると、お金を使う目的や時期が明確になります。さらに、その目的に応じて、どのような形で資産運用していくのが適切なのかも決まってきます。安全性を重視するのであれば、期待リターンを抑えてでもリスクを最小限にした金融商品に投資し、収益性を重視するのであれば、リスクをとって高いリターンの期待できる金融商品に投資するのが適当です。

運用戦略は自身のライフプランとも密接に関連してきます。年齢や家族構成にもよりますが、子どもの教育資金など近い将来お金を使う予定のあるイベントが多く控えていれば、運用方針は守りの比重が高まるでしょう。年齢が若ければ時間を味方につけて、ある程度は攻めの比重を高めつつ長期投資することも可能になります。

このようにライフプランとその時期に応じて攻めと守りのバランスを決め、資産ポートフォリオを構築していくことがポイントになります。適切に資産運用を行ううえではポートフォリオを定期的に見直すことも重要で、ライフイベントの転換期には攻めと守りのバランスを臨機応変に調整していくことが大切です。

あなたにあった資産運用アドバイザーを検索

5億円の資産運用で、リスクを避けつつ収益を上げる戦略

リスク回避に分散投資は必須

攻めと守りの運用を調整し、リスクを回避しながら着実に収益を上げるには、分散投資を実践することが効果的です。分散投資といっても、金融資産を複数の投資先に分散させるだけでなく、時間の分散、通貨の分散などいろいろな方法があります。

◎金融資産の分散

金融資産の分散とは、預貯金や株式、債券、不動産、投資信託などリスク特性が異なる複数の資産を組み合わせて運用することです。簡単なのはリスク資産と呼ばれる株式と安全資産とされる債券を組み合わせる手法です。経済状況や市場環境に応じて、株式と債券の比率を調整することでリスクを抑えながらリターンの獲得を狙います。

同じ資産でも分散効果を期待することもできます。株式の場合で考えると、一口に株式といっても時価総額の大きい大型株から小型株まであり、景気動向に左右されやすいハイテクなどの景気敏感株や景気の影響を受けにくい公益などのディフェンシブ株など、様々な特性を有する株式が存在しています。株式中心に運用する場合でも、特性の異なる株式に投資することで一定の分散効果を期待することができます。

◎時間の分散

時間の分散とは、投資するタイミングを複数回に分けることです。時間の分散の分かりやすい例は、一定金額を定期的に購入し続ける「積立投資」です。安い価格の時には多く購入し、高い価格の時は少なく購入することで、平均購入単価を抑えることができます。また、複数回の購入もしくは売却により、高値掴みや安値売りを避ける効果が期待できます。

◎通貨の分散

通貨の分散は、複数の通貨を組み合わせて投資することで、為替変動リスクを和らげようとする手法です。長く続いた物価下落(デフレーション)などにより他国通貨に対して円の価値は下がり続けてきました。資産運用の効率を上げるには、日本円以外の通貨や外貨建て資産に目を向けることも重要です。

このほかにも、日本と海外、先進国と新興国などの地域の分散などもあります。リスクを抑えつつリターンを最大化するために分散投資は重要な戦略の1つになります。

アセットアロケーションはどう決める?

分散投資の重要性を確認したところで、今度は実際に資産配分(アセットアロケーション)をどのような手順で決めていけばいいのか見ていきましょう。

アセットアロケーションとは、運用資金を現預金や株式、債券、不動産などの資産にどのような割合で投資するのかを決めることをいいます。

まずは、金融商品を選ぶ前提として、5億円の資産をライフプランに応じてお金の色分け(日常生活に必要なお金=換金性重視・近い将来使う予定のあるお金=安全性重視・当面使う予定のないお金=収益性重視)をします。

次に、色分けしたお金の項目ごとに自身が許容できるリスク量を勘案するとともに期待収益率を設定します。現金や預貯金が対象となる換金性重視の資産を除き、安全性と収益性を重視する資産についてどの程度の利回りを期待するか決めます。

最後にリスクと期待リターンに見合った資産クラスを選定する――という流れになります。

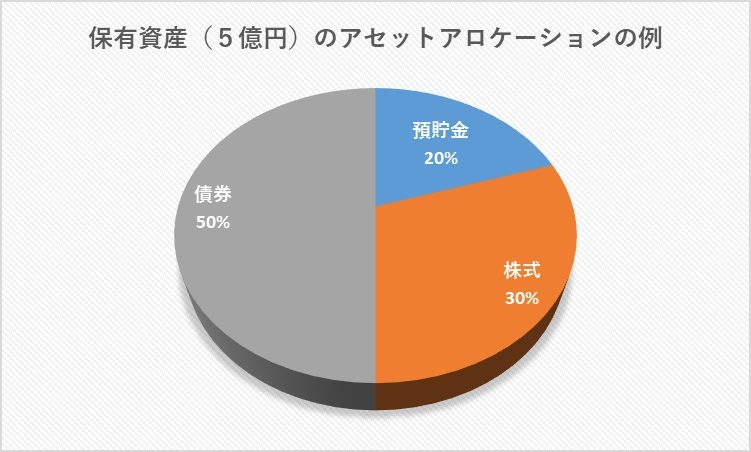

実際に具体的な数字に落とし込んでシミュレーションしてみましょう。5億円のうち日常生活に使う換金性重視の資産を1億円(20%)、今後予定されるライフイベントの資金に使う安全性重視の資産を2.5億円(50%)、当面使う予定のない余裕資金で収益性を重視する資産を1.5億円(30%)に振り分けました。

次に各資産の期待利回りを設定します。換金性重視の資産の利回りは銀行の普通預金金利の水準に合わせて0.001%とします。安全性重視の資産はリスクを極力回避するため利回りを1.5%に設定しました。逆に収益性重視の資産は積極的にリスクをとって運用することとし4%程度の利回りを目標としました。これを基準に全体の期待利回りを計算すると2%弱となります。

最後に期待リターンに見合った金融商品を選びます。話を分かりやすくするため投資先を預貯金もしくは投資信託を対象にすると、換金性重視の資産1億円は預貯金で運用し、安全性重視の資産2.5億円は債券を中心に投資する投資信託で運用、収益性重視の資産1.5億円は成長株に積極的に投資する投資信託で運用する――といった感じです。

アセットアロケーションは定期的に確認し、市場環境が大きく変化した場合やライフステージなどに応じて臨機応変に見直すことも大切になります。

|

資産運用の相談は誰にすればいい? 外してはいけないポイントを徹底解説! 資産運用などお金の悩みを抱える人が増えています。特に資産運用などは経済情勢や金融知識などが必要なこともあり、専門家に相談する人が多いです。今回は、資産運用の相談をする際のポイントを徹底的に紹介します。資産運用を相談する理由やメリットから専門家を選ぶ基準、相談する前にするべき大切なこと、相談時の注意点などを詳しく解説します。 |

あなたにあった資産運用アドバイザーを検索

5億円の資産運用におすすめの金融商品とその選び方

5億円の資産を運用するには攻めと守りのバランスをとって分散投資することが大切になります。攻めと守りのそれぞれに分類される金融商品についていま一度整理しておきましよう。

攻めに分類される金融商品

攻めに分類される金融商品の代表格は株式です。元本が保証されていないリスク資産である株式は価格変動が大きく、将来得られる収益予想が難しい点などが特徴で、大きな利益が期待できる半面、損失も大きくなる可能性があります。

投資信託のうち、株式を中心に組み入れる投資信託も攻めに分類されます。不動産投資信託(REIT)のほか、株式や債券、商品など幅広い金融商品に投資し、デリバティブ(金融派生商品)や信用取引なども活用して絶対収益を追求するヘッジファンドなども攻めの金融商品に挙げられます。

守りに分類される金融商品

守りに分類される金融商品の代表格は預貯金です。現時点で歴史的な低金利のため資産の増加は見込めませんが、元本割れの心配はありません。国が資金調達のために発行する国債も元本割れのリスクがほとんどなく、安全性の高い金融商品になります。

投資信託の中では、株式を一切組み入れずに国債を含む公社債などで運用する公社債投資信託や、債券を中心に組み入れる投資信託も守りの金融商品になります。株式や債券、不動産など複数の資産クラスに分散投資するバランス型と呼ばれる投資信託も相対的にリスクを抑えた金融商品といえます。

金融商品ではありませんが、5億円もの資産を保有する場合には土地や建物などの不動産投資を検討する例も多いと思います。実物資産である不動産の保有はインフレに強いですし、所得税や住民税の節税、相続税の軽減などの効果があるため、富裕層にとっては重要な守りの投資先として考えられるでしょう。

投資先選択のポイント

投資先の金融商品を選ぶ際のポイントとしては、自身の生活環境や資産状況をまず把握することが大事です。前述した通り、自身のライフプランを前提に、いますぐ使う必要のあるお金、近い将来使う予定のあるお金、当面使う予定のないお金の色分けをするのです。

お金の色分けの割合は自身のライフステージによって変化しますが、必要資金の特性に応じてある程度のリスク許容度と期待リターンを決めます。そのうえで期待リターンに見合った金融商品を当てはめていくのが理想的です。

5億円の資産運用という観点では、資産を増やすことだけでなく減らさないことも重要になるため、リスクをある程度抑えた分散効果の発揮できる商品選びを心掛けるといいでしょう。

あなたにあった資産運用アドバイザーを検索

資産運用のプロなどから学ぶ5億円の運用秘訣とは?

最後に資産運用のプロフェッショナルたちが実践している運用方法などを通じて、彼らから学べる適切な投資判断やリスク管理などの秘訣を探ってみましょう。

「投資の神様」と呼ばれる米国の大富豪ウォーレン・バフェット氏は、バリュー投資を基本スタイルとして成長期待の高い企業を長期保有することで知られています。バフェット氏は投資先を決める際の根拠の1つに「事業内容が単純明快であること」を重視しています。自分が理解できない企業や分野は避けるという投資哲学です。

金融商品の選択に当てはめると、リスク分散を図るために様々な商品への投資を検討する必要があっても、理解があいまいな商品への投資には慎重であるべきです。金融商品の内容やリスク・リターン特性などを正確に理解したうえで投資先を決めることが重要です。

バフェット氏は、投資哲学として「投資先の企業がよい企業である限り保有し続けること」も掲げています。株価の一時的な上げ下げに一喜一憂するのではなく、長期的な成長シナリオに変化が生じない限りは保有し続けることの重要性を説いたものです。

ファンドマネジャーと呼ばれる運用のプロの多くも「綿密な分析のもとに買った銘柄は買った理由が崩れない限りは保有し続ける」ことを基本としているようです。裏を返せば「買った理由が崩れたら売る」ということでもあります。長期投資を資産運用の基本に据えつつ、市場環境に応じて臨機応変に対応することが重要です。

世界最大規模の機関投資家である年金積立金管理運用独立行政法人(GPIF)は、運用資産の基本構成として「国内債券」「国内株式」「外国債券」「外国株式」にそれぞれ4分の1ずつ投資しています。

GPIFでは基本ポートフォリオが運用リスク管理の根幹として、資産全体・各資産クラスに影響する様々な指標を複眼的にモニタリングし、一定の対応が必要と認められる場合はあらかじめ定めたルールに基づいて適切な措置を講じるとしています。

分散投資の重要性に加え、適切なリスク・リターンの設定と、その設定範囲を超えた場合の対応策をあらかじめ決めている点などはリスク管理上とても大切なことです。この考え方は、富裕層がリスクを回避しつつリターンを追求する資産運用を実践していくうえでも参考になります。

あなたにあった資産運用アドバイザーを検索

5億円の資産運用で成功するためのポイント

資産運用は資産を効率的に増やすための手段です。5億円の運用には投資先の金融商品に対する確かな知識と適切な運用戦略が必要です。5億円の運用にはリスクを避けつつリターンを上げるバランスが求められます。その際、適切な金融商品の選択やポートフォリオの構築がカギとなります。資産運用のプロから投資哲学や知識を学ぶことも大切で、実際にプロのアドバイスを受けることは投資の大きな判断材料の1つになるでしょう。資産運用について相談するなら、具体的な金融商品の紹介までできるIFA(独立系ファイナンシャルアドバイザー)が最適です。金融機関に属さないIFAは中立な立場で助言することが可能です。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がお勧めです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す