(PR:アドバイザーナビ株式会社)

【QUICK Money World 荒木 朋】日本で3000万円以上の金融資産を保有している世帯は全体の1割強に上るといわれています。ライフイベントに合わせて様々な資金が必要となるケースが想定されるなか、3000万円の資産保有者はその資産をいかに有効活用するかが課題になります。本記事では、3000万円の資産を効率的に増やしていくために必要なステップを整理するとともに、資産運用で生じるリスクを適切にコントロールする方法などについて詳しく解説していきます。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

3000万円の資産運用とは?基本を解説

資産運用とは何か?

資産運用とは、預貯金や株式、債券、投資信託といった金融商品に投資し、手持ちのお金(資産)を効率的に増やしてくことをいいます。資産運用には、大きく分けて「貯める」ことを重視した運用と「増やす」ことを重視した運用の2種類があります。貯める運用の代表例が「預貯金」で、増やす運用の代表例が「投資」です。

投資とは、将来の利益を期待して株式や投資信託といった金融商品を自己資金などで購入することです。預貯金とは異なり、株式や投資信託などは元本が保証されておらず、また、期待される利益も確約されていません。投資では大きな利益を得られる可能性がある半面、損失を被るリスクもあります。

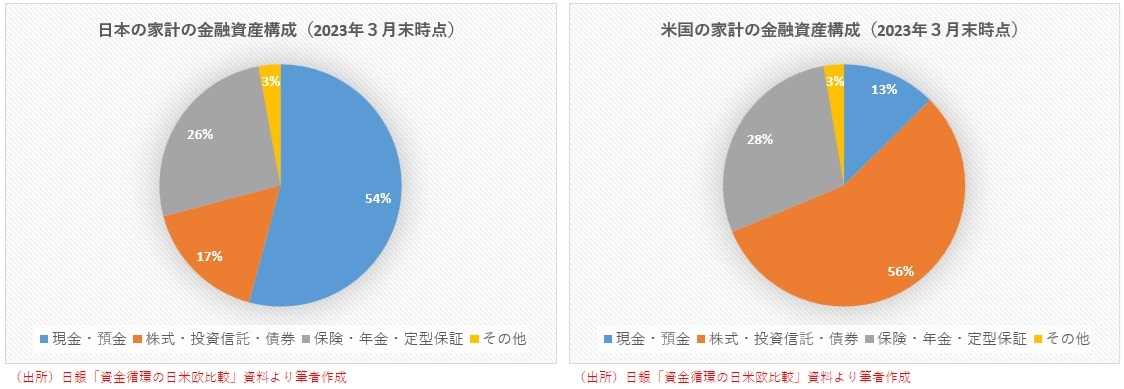

日本銀行が公表した「資金循環の日米欧比較」によると、日本の家計の金融資産構成(2023年3月末時点)は「現金・預金」が54%を占め、「株式・投資信託・債券」は17%にとどまっています。一方、米国の家計の金融資産構成をみると、日本とは反対に「株式・投資信託・債券」の割合が56%に達し、「現金・預金」は13%となっています。

国民性の違いがあるのかもしれませんが、日銀のデータからは日本はリスクをとることに慎重で、米国はリスクをとって資産を増やす意欲が高いことを示しています。銀行預金金利がバブル期の5~7%といった水準であれば、日本の家計の金融資産構成でも資産を増やすことは可能でしたが、現在の金融・経済環境を考えると、現預金主体の金融資産構成からのシフトチェンジを検討すべき時期に来ているといえそうです。

日本で一定の資産を築く人は増えている?

日本の家計の金融資産構成は現預金が過半数を占めているとはいえ、右肩上がりの株価上昇などの恩恵を受けて、金融資産を拡大させる人が年々増えています。

野村総合研究所(NRI)によると、純金融資産(預貯金や株式などの金融資産から不動産購入に伴う借り入れなどの負債を差し引いた額)の保有額が3000万円以上の世帯を「アッパーマス層」と定義し、一定の資産を築いている世帯とみなしています。NRIの調べでは、2021年のアッパーマス層は推計726.3万世帯と前回推計の2019年から2%増え、10年前と比べると14%増加しました。

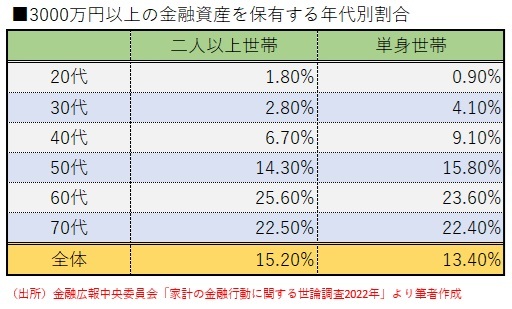

日銀が事務局を務める金融広報中央委員会が公表した「家計の金融行動に関する世論調査2022年」によると、3000万円以上の金融資産を保有する世帯の割合は2人以上世帯で15.2%、単身世帯は13.4%となっています。年代別では60代、70代はいずれも20%を超え、40代はそれぞれ6.7%、9.1%、50代は14.3%、15.8%となっています。

ライフスタイルの変化や働き方の多様化などを背景に、一般的な企業の定年(60~65歳)を迎える前に退職を希望する人は珍しくなくなってきています。企業の中には通常の退職よりも退職金の割り増しなどを行う早期退職優遇制度を採用している会社もあります。早期退職優遇の対象者は勤続20年以上など、企業によって独自のルールが定められている場合もありますが、一般的には40~50代の社員が対象になるケースが多いとみられます。

退職金はどれくらいもらえるのでしょうか。厚生労働省が2023年に公表した「就労条件総合調査」によると、大学・大学院卒(管理・事務・技術職)で「勤続20年以上かつ45歳以上の退職者」の退職給付額は、退職理由が「定年」の場合は1人平均で1896万円、早期優遇が適用される場合は2266万円となっています。

3000万円あれば早期退職は可能?

早期退職の対象となる40~50代に3000万円の金融資産を保有していれば、早期退職後の日常生活を無理なく送ることは可能でしょうか。

総務省が公表した2022年の「家計調査報告」によると、2人以上の勤労者世帯の消費支出は1カ月平均で約32万円、年間で384万円となっています。仮に50歳で早期退職した場合、公的年金の原則支給開始となる65歳まで15年あり、15年間の消費支出は総額5760万円となります。3000万円の金融資産と早期優遇の退職金2000万円強を合わせても合計5000万円強にとどまり、年金支給日前に資金は底をつく計算になります。3000万円の資産では、早期退職後に問題なく生活を送るのに十分な金額ではないことが分かります。

ただし、やり方次第で実現不可能なことではありません。宝くじで大金を得るとかいった夢物語を語るのではなく、保有している金融資産や退職で得たお金に働いてもらうのです。お金に働いてもらう手段が資産運用です。適切な運用で資産を増やしていくことができれば、早期退職後も無理のない生活を送ることが可能になります。

3000万円で資産運用すると?

早期退職後の当面の日常生活費は退職金で賄うとして、別に保有する3000万円の資金を資産運用により増やしていくケースをシミュレーションしてみましょう。

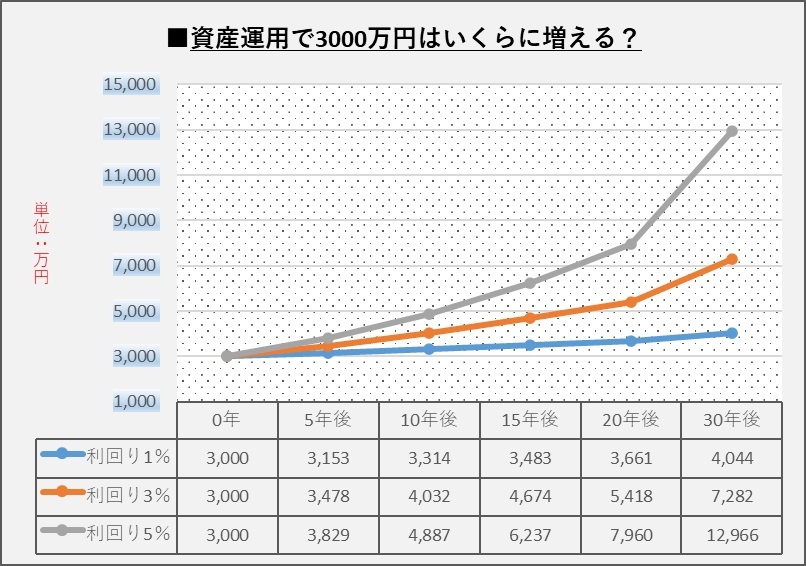

3000万円の資金を株式や債券、不動産、投資信託などの金融商品に投資し、仮に 年率3%のリターンで運用できたとすると、3000万円は10年後には約1000万円増えて資産総額は4032万円になります。同様に15年後の資産総額は4674万円に、20年後は5418万円に増える計算となりました。

長期投資すれば、運用で得た利益を再投資することで利益が利益を生む「複利効果」を期待することもできるため、資産運用を長く続けることで資産を大きく増やしていくことができます。年率5%のリターンで運用できた場合は、元手の3000万円は10年後には資産総額が5000万円近くまで増え、20年後には約8000万円、30年後は1億円を突破する計算になります。

資産運用でお金を増やすことに成功すれば、早期退職しても問題なく日常生活を送ることが可能になるといえるでしょう。

|

資産運用とは? 始め方やリスクを学ぼう! 5つのステップを紹介 この記事では、「資産運用をどのように始めるべきなのか」 「投資にはどのようなリスクがあるのか」といった投資初心者の方が抱えがちな懸念をぬぐうべく、5つのステップでご紹介していきます。 |

あなたにあった資産運用アドバイザーを検索

3000万円の効率的な運用戦略を紹介

安全な資産運用のためには分散投資が重要

3000万円という比較的大きな資金を運用する際にカギとなるのは、いかにリスクを抑えてリターンを最大化させられるかという点です。3000万円を適切かつ安全に運用するための秘訣の1つが分散投資です。分散投資とは、投資先の資産や地域、投資タイミングなどを1つに限定せず、複数に分けて投資する手法です。

分散投資には、預貯金や株式、債券、不動産、投資信託などリスク特性が異なる複数の資産を組み合わせて投資する「資産の分散」、日本と米国などの海外の資産に投資する「地域の分散」、一定金額を定期的に購入し続ける積立投資のように、投資する時期を一度に絞らず複数回に分ける「時間の分散」などがあります。

景気状況などによって異なる値動きをするリスク資産の株式と安全資産の債券を組み合わせて投資するのが資産の分散の一例です。株式に一極集中して運用すると好景気の時には大きなリターンが得られるかもしれませんが、不景気になると大きな損失を被るリスクが高まります。リターンの獲得を狙いつつ、リスクにも配慮するのが分散投資の肝で、長期的に安定した資産運用を実践するには分散投資は欠かせない投資手法です。

金融商品によるリスクとリターンの違い

金融商品でいうスクとは、資産運用で得られるリターンに対する「不確実性の度合い(振れ幅)」のことを表します。リスクが大きい金融商品というのは、値動きの振れ幅が大きく、期待される利益も損失も大きくなる可能性がある商品を指し、リスクが小さい金融商品とは値動きの振れ幅が小さく、期待利益も損失も抑えられる可能性が高い商品のことをいいます。

リスクとリターンの関係性は正の相関関係にあるのが一般的です。つまり、「リスクが大きいほどリターンも大きい(=ハイリスク・ハイリターン)」、「リスクが小さいほどリターンも小さい(=ローリスク・ローリターン)」という関係が成り立つのです。

本稿では便宜上、資産が運用方針に違わず増えることを前提として書いていますが、相場環境によっては運用成績が思うようにならない局面があるかもしれません。ベンチマークとなる指数などの値下がりに対して、運用資産の下落率が仮に小幅にとどまったとすれば、損失計上の規模を抑制できたとも解釈できます。インフレに対して資産の目減りを防ぐ運用姿勢が求められる経済環境のなか、下げ相場でも慌てることなく冷静さを保つことが大切です。

ローリスク・ローリターンの金融商品の代表格が「預貯金」です。預貯金は元本が基本保証されておりリスクは極めて小さい商品ですが、一方で利率が低くリターンはほとんど期待できない商品です。日常生活に必要なお金など、いつでも換金して使うことのできる換金性の高い資金として預貯金は力を発揮します。

「債券」もローリスク・ローリターンに分類される金融商品です。債券のうち、国が資金調達するために発行する国債は、国が財政破綻しない限りは元本が保証されます。債券は毎月利息が受け取れるほか、満期日には元本が返還されるため、安定した収益の獲得が期待できます。

ハイリスク・ハイリターンの金融商品の代表格は「株式」です。株式は企業が資金調達のために発行する証券で、証券取引所に上場している株式は証券口座を開いた人は誰でも売買できます。株式を保有すると株高による値上がり益のほか、株式保有比率に応じた配当金や株主配当を受け取れる可能性もあります。ただし、株価の振れ幅は大きく、また、企業の業績次第では大きく値下がりするリスクもあります。

投資信託は、複数の投資者から集めた資金を資産運用のプロが株式や債券などに投資し、運用成果を投資者に還元する商品です。株式を中心に投資するタイプの投資信託はハイリスク・ハイリターンの商品といえます。ただ、投資信託の中には債券中心に投資するタイプや、そもそも株式を一切組み入れず国債など公社債中心に組み入れる公社債投資信託もあります。投資信託は、商品の種類によってリスク特性が異なります。

ポートフォリオを組む

金融商品ごとのリスク・リターンの関係性を確認したら、今度は金融資産の組み合わせであるポートフォリオを決めます。どのようなポートフォリオを構築するかは、自分の生活環境や運用目標・計画などによって変わります。リスクを抑えてある程度のリターンを求める場合のポートフォリオは安全資産中心の資産構成になり、リスクをとってでも高いリタ―ンを求める場合はリスク資産を中心に投資することになります。

運用資産のうち、想定リターン年率4%の株式と同1%の債券を半々投資するポートフォリオを構築した場合と、想定リターン4%の株式のみで構築した場合の想定リターンを計算すると、株式と債券を半分ずつ投資するポートフォリオの想定リターンは全体で2.5%となります。株式のみのポートフォリオに比べて想定リターンは1.5ポイント低下しますが、リスクを抑えながら安定したリターンを獲得したい場合は、リスク資産に安全資産も組み合わせたポートフォリオを検討する必要があります。

あなたにあった資産運用アドバイザーを検索

3000万円の資産運用で考えるべき将来の目標

3000万円の資産運用の例として、先に3000万円保有していれば早期退職が可能かどうかを見てきました。ただ、家庭環境などにもよりますが、現実の世界では結婚して子どもがいる場合はマイホーム購入や大学などの教育資金、さらには定年後の老後生活資金など、その時々で様々な必要資金が発生するものです。

資産運用を実践するにあたっては、あらゆるライフイベントに合わせてどの程度、いつまでに資金を用意すればいいのかなど、具体的な資金計画を立てる必要があります。資産確保の目的と時期を含めた目標が決まると、想定リターンの設定も含めて運用計画が立てやすくなります。

具体的な目標を立てて資産運用をする

ライフイベントはえてして複合的に発生するもので、それに合わせて複数の運用目標や運用計画を同時進行で設定する必要も出てきます。一例を挙げて資産シミュレーションをしてみたいと思います。

3000万円の資産を保有するAさん(45歳)には10歳になる子どもがいます。Aさんには今後迎える大きなライフイベントとして、子どもの大学入学と入学時期に合わせた新たなマイホーム購入、65歳以降の老後生活の3つを想定しています。

子どもの大学入学費用と1年目の生活資金として500万円、マイホーム購入のための頭金500万円の合計1000万円を8~10年メドで確保し、65歳になるまでの20年間で老後の生活資金として2000万円を確保する目標を立てています。必要資金は保有する3000万円を運用して増やし、元本は減らしたくないと考えています。

大学入学資金、マイホーム購入資金、老後生活資金のいずれもリスクとリターンのバランスをとり、目標利回りを年率3%と設定しました。3000万円を目標利回り(3%)で運用できたとすると、8年後の総資産額は3800万円になりました。これで子どもの大学入学資金は確保できる計算になります。マイホーム購入の頭金は200万円不足しますが、子どもの教育資金を差し引いて残った資産3300万円を再び資産運用すると、2年後には3500万円に増えます。これでマイホーム購入資金も10年で確保できる計算です。

2つの目標を達成した後は老後資金2000万円の確保が必要になります。大学入学資金とマイホーム購入の必要資金を取り崩した結果、資産総額は再び3000万円に戻りました。この資金を元手にして年率3%で10年運用すると資産総額は約4000万円に増えます。老後資金として目標を立てた2000万円には1000万円足りませんが、資産の3000万円は残ったままです。老後資金として確保した1000万円を取り崩しつつ、残っている3000万円を再び運用していくことで、残りの1000万円も確保できる可能性があります。

ライフイベントは生活状況によって変わり、そもそも運用成果が想定通りの結果をもたらさない可能性もあるため、資産運用シミュレーションの結果は運用計画がすべてうまくいった場合のベストシナリオであることは事実です。ただし、3000万円を現金で保有していたり、預貯金で運用していたりしては、前述のような運用計画を立てること自体ができません。実現したい目標と実現可能な運用計画を立てることが非常に重要であり、その実現可能性を高めるための手段が増やす資産運用なのです。

あなたにあった資産運用アドバイザーを検索

3000万円の資産運用をする上でのリスクと注意点

増やす資産運用においては、リスクとリターンを勘案した適切な金融商品の選定や長期運用がとても重要になります。しかし、資産運用を実践していると、どうしても期待リターンを高く設定したり、その目標を実現するためにリスクの高い金融商品を選んでしまったりするものです。ここでは、投資初心者が陥りやすいミスをいくつか挙げてみたいと思います。

失敗例①情報を鵜呑みにしてよくわからないまま金融商品を購入してしまう

資産運用を実践するうえで重要なのは、運用対象となる金融商品の特性を理解し、自分の運用目的・目標にあった金融商品を選ぶことです。3000万円という規模の資産を保有すると、銀行や証券会社など取引関係のある金融機関から様々な金融商品の提案を受ける可能性もあります。金融商品の特性を理解しないまま、期待リターンの大きさなどに目がくらんで投資するのは非常に危険です。金融商品が自分の目的に合っているかどうか必ず分析・確認したうえで投資するか判断するようにしましょう。

失敗例②目標達成にふさわしくないハイリスクな商品を購入してしまう

資産運用においては、実現したい目標と目標達成のための適切な運用計画を立てることが重要で、その運用目標に適した金融商品選びが欠かせません。しかし、目標達成の実現確率を高めたいあまり、必要以上にリスクをとった金融商品を選んでしまう場合もあります。例えば、子どもの教育資金はある期限までに必ず確保しておく必要があります。この場合、資産運用は攻めよりも確実に貯める守りの運用が必要になります。目標達成に必要なリスクとリターンを設定し、それにふさわしい商品選びをすることが肝要です。

失敗例③損失を恐れて頻繁に価格を確認したり、下がったらすぐ売ってしまったりする

資産運用は「長期運用」が基本です。しかし、運用対象となる金融商品の価格は日々変動するため、投資初心者にとって値動きは気になってしまうものでしょう。短期的な価格変動に惑わされ、価格が下がるとそれ以上の損失を恐れて安易に売ってしまうケースも考えられます。どんな金融商品も短期的な上げ下げを繰り返しながら動きます。必要なのは長期的な価格の方向性です。もちろん、誤った商品選びをしたと判断すれば売ることは正しい決断ですが、あくまでも長期目線での運用と投資判断を心掛けることが重要です。

あなたにあった資産運用アドバイザーを検索

3000万円の資産運用をコントロールする方法

資産運用におけるリスクとは?

資産運用はリスクとリターンが表裏一体の関係にあります。資産運用におけるリスクとは、期待リターンに対する不確実性の度合い(振れ幅)を意味します。そのリターンを左右するリスクには様々な種類があります。

●価格変動リスク

価格変動リスクとは、金融商品の値動きによって投資資産の価値が変動するリスクのことです。株式を例にとると、景気動向や企業業績、為替、政治情勢など様々な要因により日々価格が変動します。リスク資産の株式は特に価格変動リスクが高い金融商品で、株式を中心に組み入れる投資信託なども一般的に価格変動リスクが高い商品です。一方、安全資産とされる国債の価格変動リスクは比較的低い商品になります。

●信用リスク

信用リスクとは、国が財政破綻したり、社債を発行する企業が経営破たんしたりすることで債務不履行となり、元本や利子が予定通り支払われないリスクのことです。債券はその国や企業の信用度に応じて格付けが付与されています。信用力が高ければ安全性の高さから利率は低い半面、信用力が低いと利率は高くなる傾向があります。

●為替変動リスク

為替変動リスクとは、日本円以外の外貨建て金融商品の資産価値が為替の動きに伴って変動するリスクのことをいいます。投資した時点の為替水準よりも円安になれば外貨建て資産を円換算した場合の価値は上がります。反対に円高になれば円換算した場合の外貨建て資産の価値は下がり、損失を被る可能性があります。

●金利変動リスク

金利変動リスクとは、金利と債券価格の変動が資産価値に影響を及ぼすリスクです。一般的に金利が上がると債券価格は下落し、金利が下がると債券価格は上昇します。満期までの期間が長い債券ほど金利変動の影響を受けやすいとされます。金利変動により、債券を組み入れている投資信託などの基準価格にも影響を及ぼします。

●カントリーリスク

カントリーリスクは、投資対象となる国や地域の政治・経済および社会情勢などの変化によって金融・株式市場に混乱が生じた場合、投資対象国・地域の資産の価値が変動するリスクのことをいいます。カントリーリスクは、海外の株式や債券、こうした資産を組み入れている投資信託などの金融商品の価格にも影響を与えます。

リスクをコントロールする方法は?

金融商品に及ぼす主なリスクを紹介しましたが、投資による資産運用ではリスクは常につきまとい、リスクをゼロにすることはできません。リスクとリターンは正の相関関係にあると説明しましたが、「ローリスク・ハイリターン」といった都合のいい金融商品はなかなか存在しません。資産運用では金融商品ごとのリスクを認識し、それを最小化するためのリスク管理が必要になります。

「卵を1つの籠に盛るな」という相場格言があります。卵を1つの籠に盛ると、その籠を落とした時に全部割れてしまう可能性があるが、複数の籠に分けて盛っておけば、そのうちの1つの籠を落として割ってしまっても、ほかの籠の卵は影響を受けずにすむ」という教えです。

1つの資産や1つの個別銘柄、1つの国・地域といったように特定の商品に集中して投資すると、その商品が大きく値下がりした時、その影響をもろに受けて資産価値が大きく減少します。1つの金融商品に資金を振り向けるのではなく、複数の投資先に分けて投資することで資産全体のリスクを軽減させることにつながります。

株式や債券などリスク特性の異なる金融商品に投資する「資産の分散」、日本だけでなく海外先進国や新興国などにも投資する「地域の分散」などの手法とることがリスクコントロールにつながります。また、同じ金融商品に投資する場合も、一度に全額を投資するのではなく、複数回に分けたり、毎月一定額を積み立てたりすることもリスクコントロールの手法です。リターンの最大化のためにも適切なリスクコントロールが必要です。

|

資産運用のリスク管理とは?失敗を避ける5つのポイント 資産運用で大切なことの一つにリスク管理があります。具体的な投資リスクの種類と特徴、リスクを管理するための5つのポイントなどを紹介します。 |

あなたにあった資産運用アドバイザーを検索

3000万円の資産運用をするときの要点

今回は3000万円という資産の適切な運用方法について見てきました。資産運用とは、手持ちの資産を株式など様々な金融商品に投資し、さらに増やしていこうとする手段です。資産運用に関する正確な知識と適切な運用方法を身につけることで、資産を効率的に増やしていくことができます。資産運用にはリスクが伴うものですが、そのリスクを適切にコントロールし、長期的な視点に立って投資することが非常に大切です。

資産運用に関する知識や適切な運用方法を知るには、専門家に相談することも1つの方法です。資産運用の専門家は、証券会社や銀行等様々な方がいますが、中でもIFA(独立系ファイナンシャルアドバイザー)がおすすめです。IFA は金融機関に属さない専門家のため、中立な立場で具体的な金融商品まで紹介することができ、 資産運用の相談先に最適であると考えられます。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がおすすめです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す