(PR:アドバイザーナビ株式会社)

【QUICK Money World 荒木 朋】4000万円規模の金融資産を保有する個人・世帯は「アッパーマス層」と呼ばれる部類に分けられます。一定の資産を築いている人は適切な運用により資産を効率的に増やしていくことができます。本記事では、4000万円の資産運用を計画する際にポイントとなる投資先の選び方やリスク管理、長期視点に立った運用手法のコツなどについて詳しく解説していきます。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

4000万円の資産運用の出発点

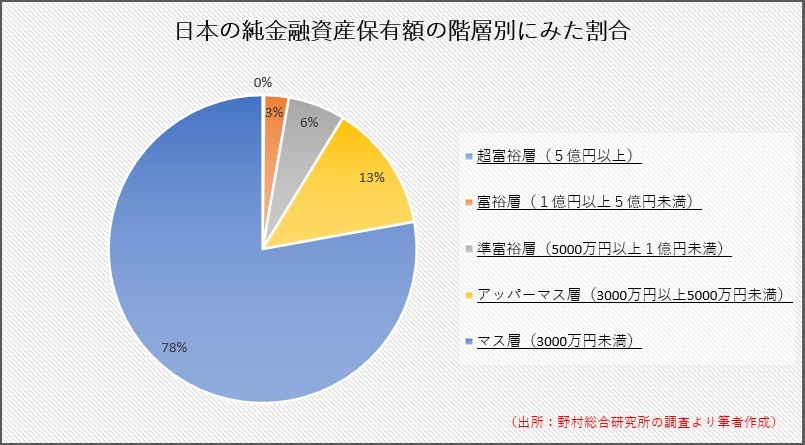

貯金が4000万円を超えたら富裕層になれるのか?

野村総合研究所(NRI)によると、純金融資産(預貯金や株式などの金融資産から不動産購入に伴う借り入れなどの負債を差し引いた額)の保有額が1億円以上の世帯を「富裕層」と定義しています。一方、4000万円の資産を保有する世帯は、保有額が「3000万円以上5000万円未満」のアッパーマス層に分類されます。4000万円の資産保有者は一定の資産を築いている世帯との位置付けですが、富裕層とはみなされていません。

ただし、アッパーマス層は富裕層になれるポテンシャルを持った世帯であるともいえます。アッパーマス層から富裕層になるには現在保有する資産(貯金)を2.5倍に増やす必要がありますが、それを叶える手段が資産運用です。資産運用とは、預貯金や株式、債券、投資信託などの金融商品に投資し、手持ちの資金を効率的に増やしてくことです。資産を大きく増やすには、株式や投資信託など預貯金以外の金融商品に投じるのが有効です。

貯金が4000万円あればセミリタイアは可能?

新型コロナウイルス禍後の世界的な超金融緩和政策により、株式などの資産価格が大きく上昇したことを受けて、富裕層に分類される資産家にたどり着く人も増えました。そこでよく聞かれるようになったのが「Financial Independence, Retire Early」の頭文字をとった「FIRE」という言葉です。FIREは「経済的自立」と「早期リタイア」を意味し、定年を待たずにリタイアし、資産運用で生活していく人のことを指します。

貯金が4000万円あれば、定年を待たずに早期退職の道を選ぶことを考える人もいるかもしれません。ただ、この規模ではFIREすることは現実的ではありません。

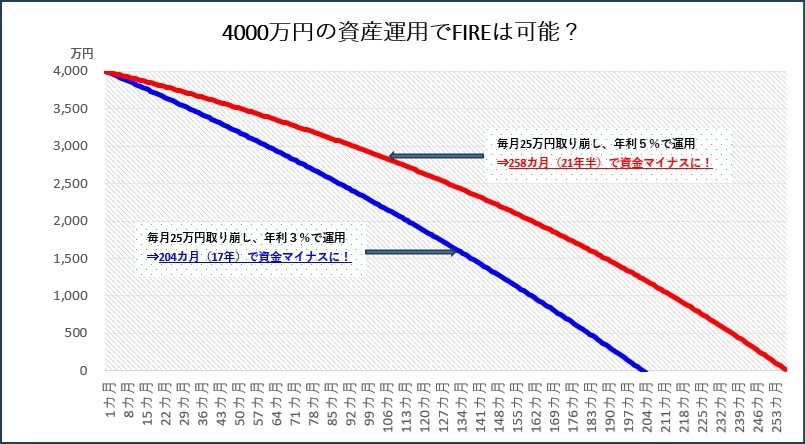

総務省が公表した家計調査報告によると、2023年7~9月期平均の月々の消費支出は総世帯では1世帯当たり24万1159円、2人以上の世帯では28万5955円でした。毎月の消費支出を25万円と仮定し、この金額を毎月取り崩しながら保有する4000万円を年率3%のリターンで運用したとすると、資金は204カ月(17年)でマイナスに、5%のリターンで運用しても258カ月(21年半)でマイナスになりました。

アルバイトなどで一定の収入を得ながら資産運用する「セミリタイア」のケースはどうでしょうか。アルバイトの収入が毎月12.5万円で、毎月の取り崩し金額を12.5万円に抑えた場合、4000万円を年率3%のリターンで運用すると50年経っても資産はプラスを維持することができます。一定の収入を得ながら、4000万円をうまく資産運用で増やしていくことができれば、セミリタイアは計算上、不可能ではないといえそうです。

老後に必要な資金

4000万円の資産があれば、セミリタイアも不可能ではないことが示されました。ただ、いつまでも仕事を続けるのは無理で、老後生活においては仕事による収入は見込めず、年金と資産の運用・取り崩しで賄うことを考えなければなりません。

日本人の平均寿命は男性が80代前半、女性は90代に迫る水準です。老後期間を30年と仮定して、消費支出総額を計算すると300万円(25万円×12カ月)×30年=9000万円になります。総務省の2022年家計調査報告によれば65歳以上の夫婦のみの無職世帯が受け取る公的年金などの社会保障給付額は月20万円台となっており、毎月約5万円、30年間では1800万円の不足になる計算です。

4000万円の資産保有者が45歳でセミリタイアし、65歳以降は年金と資産運用(年率3%リターン)で老後生活を送るケースを考えてみましょう。65歳までの20年間は毎月12.5万円を取り崩しながら運用した結果、65歳時点の資産総額は約3100万円に減りましたが、年金支給後の想定不足額(30年間で1800万円)を上回る資産が残り、計算上は老後も一定の生活を確保できる試算になりました。

ただ、老後は医療費や介護費など突発的な資金需要が発生する可能性もあるだけに、ある程度余裕を持った資金計画を立てるとともに、適切な資産運用を実践していくことが求められます。

|

老後の資産運用を失敗しないためには 取り崩しも要注意、2000万円問題を乗り切ろう! 人生100年時代とも呼ばれる長寿社会を迎える私たちにとって、豊かな老後生活を送るために必要な資金をいかに確保していくかが大きな課題となっています。本記事では、一般的に老後資金はどの程度必要なのかを確認したうえで、老後を見据えた適切な資産運用の方法などについて詳しく解説していきます。 |

あなたにあった資産運用アドバイザーを検索

4000万円の投資先の選び方とリスク管理

適切な資産運用を実践していくにはどのような投資手法をとるべきでしょうか。

運用資金を減らさないことを心掛ける!

4000万円という資産規模は、運用次第でセミリタイアも不可能ではない水準です。カギを握るのは資産を投資で確実に増やしていくことです。資産規模が大きいだけに、ある程度のリターンを目標に運用しても資産総額は長期的には増えていきます。利回り2%で運用すれば、10年後には5000万円台、30年後は7000万円台に到達する計算です。リスクをとり過ぎることは避けて、運用資金を減らさないことを心掛けることが重要になります。

リスクを抑えて資産を増やすうえで重要なのがリスク許容度の設定です。リスク許容度とは、資産運用をする際にどの程度の価格変動を受け入れられるかの度合いのことです。特に運用成果がマイナスになった場合、どの程度の損失額まで許容できるかを表します。

一般的に大きなリターン(利益)を求めると、運用時の価格変動(振れ幅)は大きくなり、利益も損失も大きくなる可能性があります。リスク設定では、投資する金融商品の特性を理解し、その商品を組み合わせて投資することでリスク許容度を調整します。

生活資金に手を出さない!

資産運用の際に注意したいのが、日常生活に必要な資金にまで広げて投資しないことです。日常生活に必要な資金は毎月、確実に支出するもので、資金の特性として換金性が最も重視されます。資産運用はあくまでも完全な余剰資金か、将来使う見込みがあって現時点での余裕資金を中心に行うべきものです。

資産運用では自分のライフプランに合わせて、日常生活で使う資金と将来の目的のために投資に回す資金とにすみ分けることが重要です。4000万円の資産保有者は、一般的に日常生活に必要な資金を除いた余剰・余裕資金の割合が比較的大きいはずです。その資金を安定した利回りで運用することに成功すれば、資産を安全かつ確実に増やしていくことが可能です。

具体的な投資先を紹介!

資産運用の対象となる主な投資先について、リスク特性に焦点をあてつつ整理していきましょう。

◎株式投資

株式投資は、リスクがある一方で大きなリターンが期待できる金融商品の代表格です。株価を決める最大の決定要因は企業業績で、業績が好調・拡大する企業の株価は上がりやすく、反対に業績が低迷する企業の株価は下がりやすくなります。好業績株への投資で株価の値上がり益を期待するほか、配当金や株主優待などの利益の獲得も狙えます。

ただ、株価は常に変動するためリスクも大きく、損失が出た場合の金額も大きくなる可能性があります。株式の中にはハイテクなど景気敏感株といわれるリスクの大きいセクターもあれば、インフラを担う公益などのディフェンシブ株に分類される相対的にリスクの小さいセクターもあります。リスク許容度に合わせて投資する銘柄を振り分けることも重要です。

投資対象となる上場企業は国内で約3900社あります。この中から成長性や安定性など様々な観点から絞り込むとなると一定の投資知識も必要となってきます。

◎投資信託

投資信託は、複数の投資者から集めた資金を資産運用のプロが複数の銘柄に分散投資し、運用成果を投資者に還元する仕組みの商品です。前述のように自分で投資先を決めるのが難しい場合、プロの目利きに任せることができるのも投資信託の妙味の1つと言えます。

投資信託の中には運用手法のタイプ別に、日経平均株価など特定の指数に運用成果が連動するように設計されているインデックス投信と、ベンチマークと呼ばれる目標基準に定めた指数のパフォーマンスを上回る運用成果を目指すアクティブ投信があります。

インデックス投信は運用にかかるコストが相対的に安く、日経平均であれば225銘柄という幅広い銘柄に間接投資する形となるため、リスクやコストをできるだけ抑えた投資を考える人に適しています。アクティブ投信はリスクをとって利益を積極的に狙いたい人や、AI(人工知能)関連といった特定の投資テーマに関心があり投資を検討したい人などに適した商品です。様々な種類の投資信託があり、リスク許容度に合わせた商品を選ぶことが可能です。

◎不動産投資(REIT含む)

不動産投資とは、マンションやアパートなどの不動産を購入・運用することで利益を得る投資手法です。入居者に貸し出すことで家賃収入を得るインカムゲインや物件売却によるキャピタルゲインを得ます。入居者を確保できれば毎月安定した収入を得られるのが魅力である半面、物件が空室になり家賃収入を得られない空室リスクが最大の懸念要因です。

不動産を所有する場合はそれなりの金額の初期費用が発生します。費用面での負担軽減や分散投資などを検討する場合は、不動産投資信託(REIT)が投資候補になります。その名の通り投資信託と同じような仕組みでREITは運用資産が不動産に特化しています。運用のプロによる運用成果を得られるほか、REITを通じて間接的に複数の不動産のオーナーになることもできます。REITも株式投資と同様、リターンの変動幅(リスク)が大きくなる傾向があります。

◎ヘッジファンド

ヘッジファンドとは、株式や債券、商品など幅広い資産に投資し、金融派生商品(デリバティブ)や信用取引など様々な取引手法を駆使して、相場全体が上がっても下がっても絶対利益を追求する投資信託(ファンド)です。一般的なファンドと違ってまとまった投資資金を保有する限られた投資家を募集対象とする私募形式のファンドで、アッパーマス層にとっても投資先候補の1つになります。

ヘッジファンドの収益率は高く、絶対利益を追求するため運用にかかるコストが割高になりやすく、運用成績が一定水準を上回った場合に支払う成功報酬といったコストもかかります。ヘッジファンドの運用情報は一般的に開示されないため、運用方針やその中身が分かりにくいというデメリットがあります。私募形式で幅広く売買されていないため、売りたい時に売れない流動性リスクなどもあります。

主にリスク性の高い金融商品を紹介しましたが、このほか国債などの安全資産に投資する債券投資などがあります。投資信託の中にも債券を中心に組み入れる債券型投資信託や株式を一切組み入れず国債などの公社債で運用する公社債投資信託などもあります。自身の運用計画やリスク許容度に応じてこうした金融商品を組み合わせて投資し、リスク分散を図ることが安定した運用成果を上げるコツになります。

あなたにあった資産運用アドバイザーを検索

4000万円の資産運用を成功させるためのリターンと戦略

利回り別の運用成績シミュレーション

4000万円の資産保有者が資産運用でどの程度まで資産総額を伸ばしていけるのか、実際に利回り別の運用成果をシミュレーションしてみましょう。

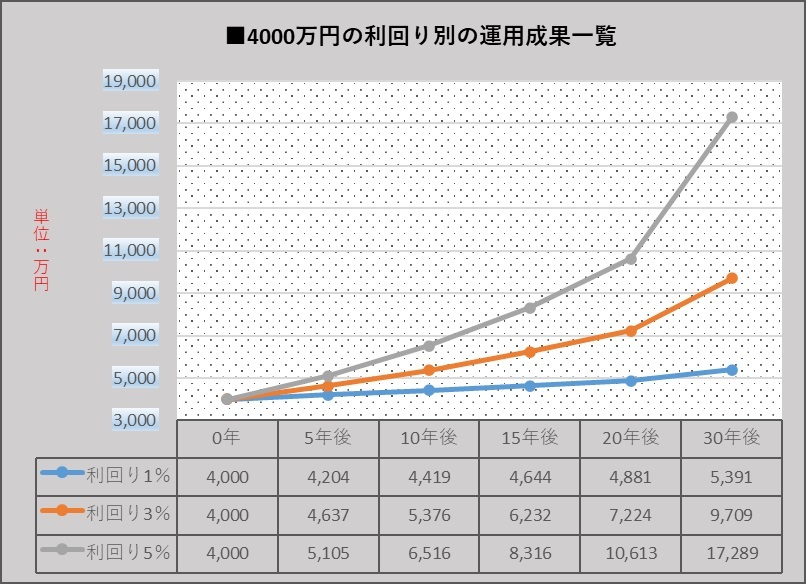

4000万円の資産を元手に、年率1%、3%、5%の各リターンで運用した場合の5~30年後の運用成果を表したのが以下の表になります。

年率1%のリターンで運用した場合は30年後の運用総額が5391万円となりました。安定重視の手堅い運用で資産を減らすことなく資産を伸ばすものの、その拡大ペースには物足りなさも感じます。年3%リターンの場合は、15年後に6232万円と資産を5割強拡大し、30年後には資産が1億円に迫る水準となりました。30年間で資産は2.4倍になる計算で、この水準を確保できれば、老後生活も安泰といえそうです。年率5%リターンの場合は、15年後には資産総額は2倍を超え、30年後には4倍超となります。

4000万円規模の大きい資産を保有する人にとっては、運用資産を減らさないことを心掛けることも重要だと指摘しました。その点、リスクとリターンをバランスした運用で年率3%程度のリターン獲得を目指すことは実現可能性の高い目標だと考えられます。

国内の代表的な運用機関に公的年金を運用する年金積立金管理運用独立行政法人(GPIF)があります。運用にあたっての基本ポートフォリオとして国内外の株式と国内外の債券に4分の1ずつ投資し、運用成果の最大化を図っています。GPIFが市場運用を始めた2001年度から2023年度第2四半期(23年7~9月期)までの収益率は年率3.91%のプラスでした。非常にシンプルな資産配分ですが参考になります。

ポートフォリオの組み方の例を紹介!

運用リターン1%、3%、5%を目指すにあたり、どのような資産構成が考えられるでしょうか。運用リターン1%を目指すポートフォリオを「ローリスク・ローリターン型」、同3%を「ミドルリスク・ミドルリターン型」、同5%を「ハイリスク・ハイリターン型」として、ポートフォリオの事例を紹介してみましょう。

投資対象は前述した金融商品のうち、投資信託(株式インデックス型、株式アクティブ型、債券型)と不動産(REIT含む)、ヘッジファンド(HF)の5種類として4種類を組み込むポートフォリオを構築してみます。

-

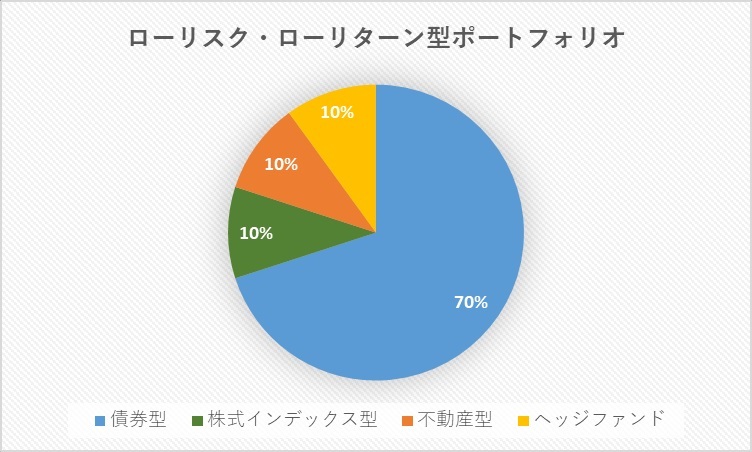

ローリスク・ローリターン型ポートフォリオ

リスクを最大限に抑え安定利益を得るために債券型を中心にしたポートフォリオです。株式も相対的にリスクを抑えたインデックス型に投資します。

-

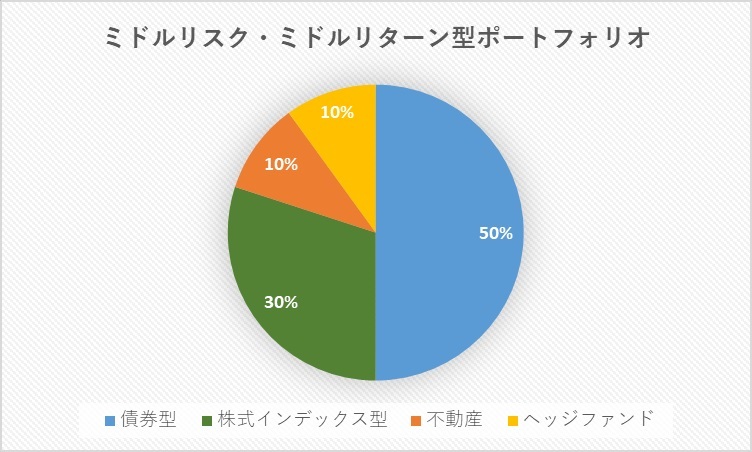

ミドルリスク・ミドルリターン型ポートフォリオ

安全資産とされる債券型とリスク資産に分類される株式や不動産などを半々にしたポートフォリオです。株式も分散効果のあるインデックス型に投資しリスクを抑えます。

-

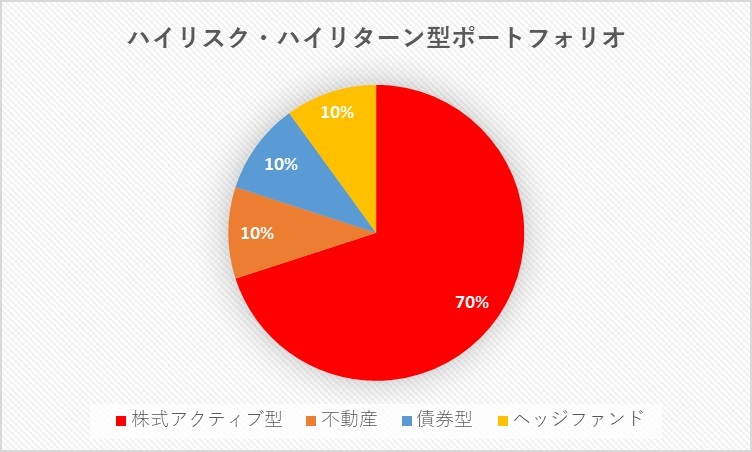

ハイリスク・ハイリターン型ポートフォリオ

株式中心のポートフォリオで、株式の中でも積極的な利益獲得を狙うアクティブ型に投資します。さらに収益の拡大化を目指し不動産、ヘッジファンドにも一定の資産を振り分け、リスクヘッジとして残りの比率を債券運用します。

これらはあくまで参考事例です。資産の保有状況や年齢、その時々の収入などにより適切なポートフォリオは変化します。何が最適か分からない場合は銀行や証券会社、FP(ファイナンシャルプランナー)、IFA(独立系ファイナンシャルアドバイザー)といった専門家に相談することも選択肢です。

あなたにあった資産運用アドバイザーを検索

4000万円の資産運用における長期的な見通しと継続の重要性

長期投資を実践するための3つのポイント

資産運用は長期的な視点に立って継続して投資することで資産を増やしていくことができます。最後に長期投資を実践するにあたって重要な3つのポイントを解説します。

①資産運用の目標を明確にして資金計画を立てる

資産運用を継続的に行うためには、運用の目標をまず明確にすることが重要です。目標を明確化することで、その目標から逆算して運用期間や想定利回り、必要資金などの具体的な計画が立てられるからです。

目標達成までの期間が長いか短いかの違いによって、ある程度リスクをとって収益獲得を目指す運用をするのか、手堅い運用で確実に増やすかなど運用ポートフォリオの構成も変わってきます。資産運用では、リスクとリターンをうまくバランスしてポートフォリオを構築することが重要で、そのための運用目標の明確化は欠かせません。

②投資し続けることで時間を味方につける

資産運用は長期投資が基本になります。投資対象となる金融商品が属するそれぞれの市場価格は上げ下げを繰り返しながら日々変動します。金融商品は保有期間が長いほど、価格の動きが平準化されていく傾向があるとされており、リスクコントロールがしやすくなります。長期投資は価格変動リスクを低減させる効果があります。

長期投資を続けると、日々の値動きに一喜一憂する必要がなくなります。また、長期投資は運用で得た利益を再投資することで、元本に運用益を加えた金額に対して利息が付き、利益が利益を生み出していく「複利効果」も期待できます。いずれも「時間を味方につける」ことで運用効率をより高くしていくことができます。

③不測の事態や市場の変化に備えて、すぐに使えるお金を用意する

資産運用では、資金を日常生活に使うお金と投資に回せる余剰・余裕資金に分けて、余剰・余裕資金の範囲内で運用することが重要です。ただし、できれば余剰・余裕資金の全額を投資に振り向けず、一部は待機資金として保有しておくことをすすめます。

金融・株式市場は東日本大震災などの天災や新型コロナウイルス感染拡大などのパンデミック(世界的大流行)が起きると、経済のファンダメンタルズ(基礎的条件)を無視して暴落することがあります。パニック売りはいずれ修正局面を迎えます。

こうした事態に備えて待機資金を用意しておくことはリスク管理のうえでも、利益獲得チャンスを捉えるうえでも重要です。

|

資産運用のリスク管理とは?失敗を避ける5つのポイント 資産運用で大切なことの一つにリスク管理があります。具体的な投資リスクの種類と特徴、リスクを管理するための5つのポイントなどを紹介します。 |

あなたにあった資産運用アドバイザーを検索

4000万円の資産運用を成功させるための要点

4000万円規模の資産保有者は富裕層にたどり着くポテンシャルがあり、4000万円という資産は適切な運用方法を選んで実践すれば、確実な成果を期待できる規模の金額になります。投資先の選び方やリスク管理が運用成功のカギとなり、適切な知識と情報を持って取り組むことが重要です。4000万円の資産運用では、短期的な値動きにとらわれず、長期的な視点を持って運用を心掛けることが資産を守り、増やすための大切なポイントになります。

資産運用に関する知識や適切な運用方法を知るには、専門的な知識を有するプロに相談することも1つの方法です。相談できる専門家には、銀行や証券会社といった金融機関や、FP(ファイナンシャルプランナー)、IFA(独立系ファイナンシャルアドバイザー)などがあります。その中でも、特にIFAがおすすめです。理由としては、IFAは金融機関と雇用関係がなく中立な立場でアドバイスできるからです。また専門的な知識を持つ資産運用アドバイスのプロなので、ひとりひとりのニーズに合わせたアドバイスを受けることができますし、具体的な金融商品の仲介までできるので相談先として最適です。

IFAは登録事業者ですので、金融庁が公表しているリストから探すこともできますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がおすすめです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す