(PR:アドバイザーナビ株式会社)

【QUICK Money World 辰巳 華世】会社員にとって退職金はまとまったお金を受け取れる大きなチャンスです。定年が近づくと退職金の使い道を考える機会が増えてきます。退職金は、まとまった額であることに加え、今後の老後資金に直結するお金なので運用方法に頭を悩ませる人が多いと思います。今回は退職金の運用方法について誰かに「相談したい」と考えている人向けに、相談前に知っておくべき退職金運用の基本知識から、適切な相談先の選び方や相談するメリットなどを紹介します。

|

退職金ナビ

\退職金運用の相談におすすめのサイト/ |

相談する前に読んでほしい退職金運用の現状

退職金とは、企業が退職者に対して支給するお金です。企業によって「退職手当」や「退職慰労金」などと呼ばれます。会社員にとって退職金は長年勤めてきた後に手にすることができるまとまった大きなお金になります。

勤務する会社によって給与が異なるように、退職金も会社によって額は異なります。同じ会社内でも在籍期間や業績への寄与度などによって金額が違います。また、すべての会社に退職金制度が導入されているわけでもありません。退職金の現状と将来の不安要因について見ていきましょう。

不安① 退職金はどれくらいもらえるのか?

退職金は会社員が一度にまとまったお金を手にすることができるお金です。いったいどれくらいの額をもらえるものなのでしょうか?

厚労省の令和5年就労条件調査概況によると、「勤続20年以上かつ45歳以上の退職者」の退職給付額(退職金)は、大学・大学院卒(管理・事務・技術職)で退職事由が「定年」の場合は1人平均で1896万円、高校卒(管理・事務・技術職)で一人平均1,682万円となっています。早期優遇の場合では、大卒で2,266万円、高卒で2,432万円でした。定年退職すると、おおよそ2,000万円前後の退職金が支払われることが分かります。

一方で、退職金はすべての会社で導入されている制度ではありません。退職金は法律で支給が義務化されているものではありません。退職金制度はそれぞれの会社が任意に導入しています。厚生労働省が2023年に公表した「就労条件総合調査」によると、退職給付(=退職金、一時金・年金)制度がある企業割合は74.9%となっています。

自分の勤務先の退職金がいくらでるのか気になる人も多いと思います。退職金がどれくらいでるかを確認するには、勤務先の会社にある退職金規定を確認してみましょう。そこにどういう条件で支給するかなど規定を確認でき、自分である程度退職金を想定することが可能です。

そもそも、退職金が有るのか無いのかが分からない場合は、まずは就業規則を確認してみましょう。退職金規定の作成に法的な義務はありません。ですが、会社で退職金について何らかの定めをする場合は、そのことについて就業規則に必ず記載をする様に求められています。なので、就業規則内の就業規則や賃金規則を確認します。

ただ、従業員数10人以下など小規模の会社では就業規則を作成していないケースがあります。就業規則があっても、退職金については客観的なルールではなく、トップの意向によるところが大きいケースもあります。退職金制度について明文化されているものがない場合は、慣例的にどうであるかに着目するしかありません。

不安② 退職金だけでは足りないって本当?

会社員の退職金はおおよそ2000万円前後が支給されるということが分かりました。では、その退職金だけで今後の老後生活は大丈夫なのでしょうか?まずそれを確認するために、退職後の生活費はいったいどれくらいかかるものなのか?を見てみましょう。

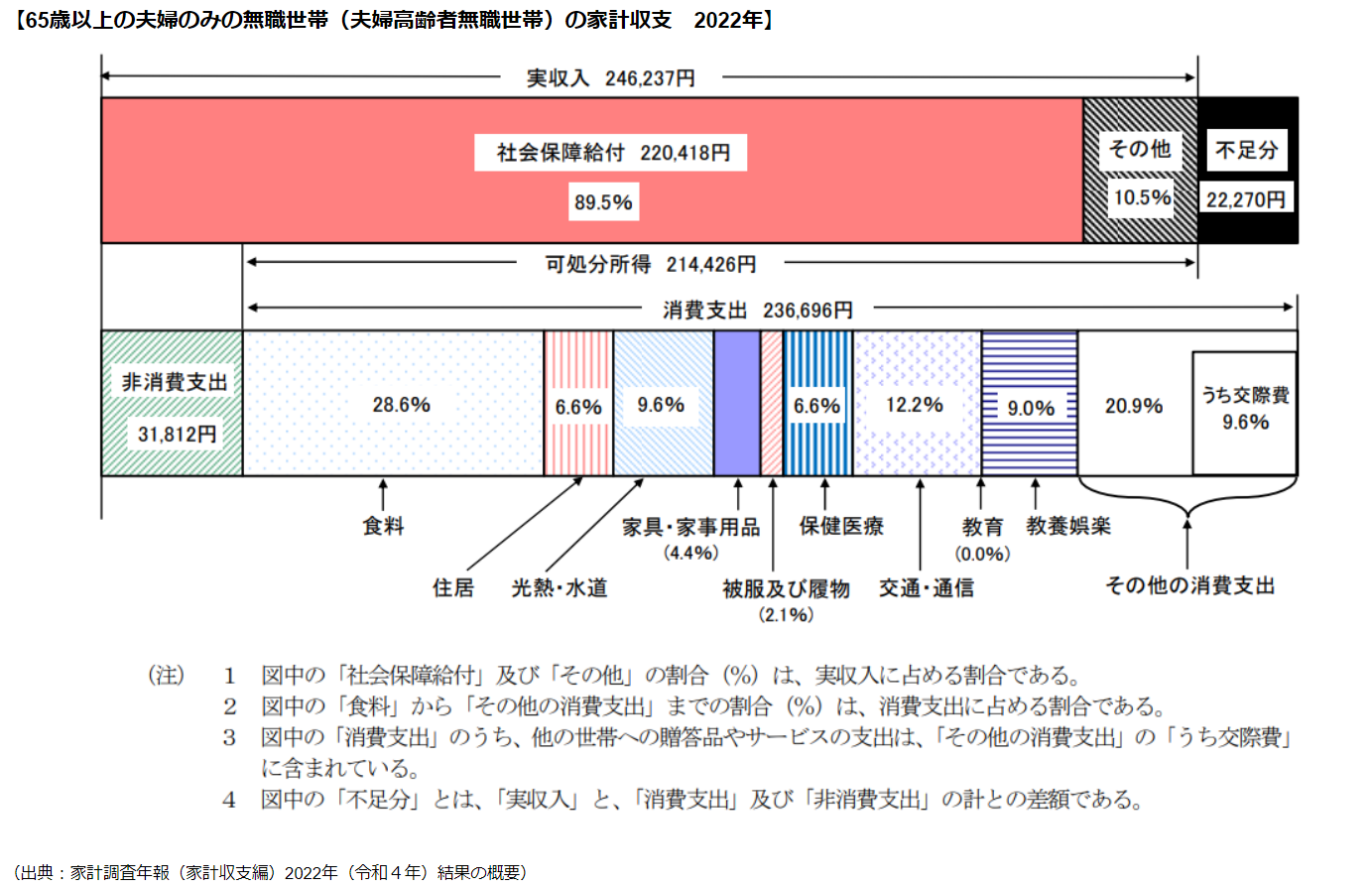

総務省が公表した2022年の「家計調査報告(家計収支編)」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支は、公的年金などの社会保障給付(22万418円)や勤労収入などその他収入(2万5819円)を加えた毎月の実収入が24万6237円となりました。一方で、合計支出額は月26万8508円となり、実収入から支出を差し引いた2万2270円が不足額となります。支出の内訳は、食費や住居費、光熱費、交通・通信費、教養娯楽などの消費支出が23万6696円、それに税・社会保険料など非消費支出は3万1812円でした。

上の表をよく見ると分かりますが、仮に世帯収入が社会保障給付のみの場合、毎月の不足額は5万円弱となり、不足分を貯蓄などで補う必要が出てきます。また、老後生活となれば、毎日が日曜日。現役時代とは違い自由な時間はたくさんあります。これまで頑張って働いてきた分、老後は、趣味や旅行を自由に楽しみたいと考える人は多いはずです。しかし、上の表で見ると、趣味や旅行など娯楽を楽しむ余裕はまったくなさそうだということが分かります。

このデータを見る上で注意しなければならない点がいくつかあります。このデータはあくまで平均値であるということ。人によって年金額や支出額も異なります。趣味や娯楽にお金がかかる人はもっと支出額が増えることになります。自分が必ずしもこの平均に当てはまるものではないということを知っておく必要があります。また、これは2022年の状態であり、この先、インフレ傾向が高まっている日本において物価高で支出が増える可能性を意識する必要があります。

老後生活を考える時、まずは年金がどれくらいもらえるのかを知る必要があります。ちなみに、日本年金機構が公表した令和5年4月分の年金例は、国民年金(老齢基礎年金の満額)で6万6250円、厚生年金(夫婦二人分の老齢基礎年金を含む標準的な年金額)で22万4482円でした。

自分の年金額を把握した後は、自分の貯蓄など資産額や退職後に得られる収入を含めて計算してみましょう。老後の生活費や自分の趣味や娯楽でいくらくらい必要かを考えましょう。そして、老後生活で資金が足りない場合は生活スタイルを見直したり、運用していく必要がでてきます。

|

老後の資産運用を失敗しないためには 取り崩しも要注意、2000万円問題を乗り切ろう! 人生100年時代とも呼ばれる長寿社会を迎える私たちにとって、豊かな老後生活を送るために必要な資金をいかに確保していくかが大きな課題となっています。本記事では、一般的に老後資金はどの程度必要なのかを確認したうえで、老後を見据えた適切な資産運用の方法などについて詳しく解説していきます。 |

\資産運用アドバイザーの検索サイトNo.1を獲得!/

相談する前に読んでほしい退職金運用の基本

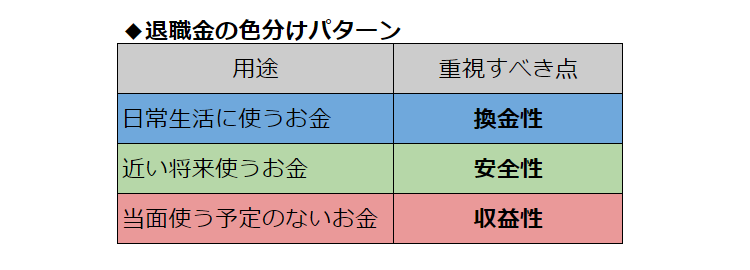

お金の色分け

退職金を手にしたらまず、お金を用途別に色分けしてみましょう。大まかに3つに色分けしてみましょう。生活費に加え、突然の怪我や病気など急な出費に備える「日常生活に使うお金」、住宅リフォームなどの「近い将来使うお金」、そして「当面使う予定のないお金」など3つに分類します。お金を色分けすることによって、それぞれのお金の運用ついて、「日常生活に使うお金」は換金性、「近い将来使うお金」は安全性、「当面使う予定のないお金」は収益性と、それぞれ何を重視すれば良いかが分かります。

資産運用には貯めることを重視した「預貯金」と増やすことを重視した「投資」があります。預貯金は元本保証がありますが、投資は基本的に元本保証ではありません。色分けしたお金のうち、生活に使うお金や病気などいざというときに備えるお金は換金性の高い預貯金に、当面使う予定のないお金は投資に回してみましょう。

リスクとリターンの考え方

投資の世界でリスクとリターンは比例の関係にあります。リスクが低ければリターンも低い、リスクが高ければリターンが高いということです。

投資の世界での「リスク」とは、「得られる利益の不確実性の度合い、振れ幅の大きさ」を示しています。「リスク」が大きいということは、振れ幅が大きい、つまり、利益が大きくでる可能性もあるけれど、一方で損失が出た場合の影響も大きいという意味です。リスクが小さいのに、リターンが大きい、という都合の良い投資対象は基本的には無い(あるいは詐欺の可能性が高い)と考えるべきです。

人生100年時代と老後生活が長くなった今、資産運用をして資産の寿命も伸ばしていくことが大切になっています。ただ、資産を増やしたいとの思いから、高リターンの投資だけに集中することはやめましょう。高リターンということは高リスクです。損失が出た場合大きな損となってしまいます。

60代は老後生活が目前に迫っている、あるいはすでに退職していることもあり、大きな損失を取り返す十分な時間も給与収入もありません。なので、60代の投資は、リスクをコントロールしながら運用していくことが重要です。低リスク資産の運用を基本とし、もし高リスク資産で運用したい場合は余剰資金内の範囲に留めておきましょう。

複利効果

資産運用で資産を増やすコツの一つに複利効果があります。複利効果とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。例えば、配当金を再投資、分配金の再投資をすることです。複利では利益が利益を生みます。運用期間が長くなるほど発生する利益の金額が大きくなります。 これを「複利効果」と呼び、効率よく利益を得るための方法です。

積立投資も資産運用を成功させるための一つの方法です。積立投資とは、一定の期間ごとに一定の金額ずつ同じ銘柄を購入していく投資手法のことです。毎月月末に一定額分の投資信託を購入していくことなどが積立投資です。積立投資は、少額から手軽に始められるうえ、購入タイミングに悩むことなく、時間分散によってリスクを軽減できるなどメリットがあります。取得コストを平準化する利点もあります。

できるだけ早くから資産運用を始めて、長い間、利益の再投資で着実に資産を増やしていくと良いでしょう。

リスク分散

資産運用で大切なことに分散投資があります。一つの商品だけに投資することなく、複数の商品に投資することでリスクを分散することができます。分散投資では、「商品」、「地域」、「時間」を分散させる投資を心がけるのが良いです。

分散投資をしていれば、万が一損失が出てしまった場合も他の商品で補えるようにバランスを取ることができます。分散投資で資産全体のトータルのリスクを抑えることができます。

高齢の方ならではの気を付けるべきこと

退職金を受け取ると様々な提案が来るかもしれません。中には詐欺のものもあるかもしれないので注意をしましょう。「必ず儲かる」など耳ざわりが良い言葉には注意をし、怪しい誘いに騙されないように、適切な知識や情報を持つ必要があります。また、信頼できる相談相手を持つと良いでしょう。

また、老後は認知症などのリスクも高まります。一般的に金融機関が本人が認知症であると確認できた場合、口座が凍結されます。いったん口座が凍結されると、原則、家族であっても資産を動かすことができないことを認識しておきましょう。口座凍結後に本人の資産を動かすには法定後見制度を使うしかなく、費用や手続き等が大変です。なので、認知症になる前から事前に対策をしておくのも一つの手です。例えば、マネックス証券では認知症への事前対策ニーズに対して「たくす株」というサービスを提供しています。このサービスを利用すれば本人が認知症になっても家族が資産を動かすことが可能になります。

また、不動産や預貯金の管理では、「家族信託」を活用する人が増えています。家族信託とは、家族に財産管理や処分の権限を託すことで財産管理を行う仕組みです。家族間で契約することから柔軟な設計が可能です。

\資産運用アドバイザーの検索サイトNo.1を獲得!/

退職金運用は誰に相談する?選び方を紹介

既に取引のある相談先を選ぶ

これまでも資産運用をしてきた人などは既に銀行や証券会社と付き合いがある人もいると思います。そういったこれまでに付き合いがある金融機関を退職金の相談先とするのも一つです。これまでの運用状況や資産状況を既に把握しているメリットがあります。

多様な商品が選べる相談先を選ぶ

多様な商品が選べることを重視するのも一つです。銀行や信用金庫では、定期預金から投資信託、国債などを購入できます。投資信託や国債に加え、株式や社債となると証券会社で購入できます。投資信託の取り扱い数は、金融機関によって異なるので投資信託の取り扱い数で相談先を選ぶのも良いかもしれません。取り扱い商品が多いほど、多様な選択肢を選べるメリットがあります。

全部お任せできる相談先を選ぶ

自分では何を選んで良いのか分からないという人は、全部お任せできる相談先も良いかもしれません。ファンドラップを提供する証券会社や、タイプを選ぶだけで全自動の資産運用を提供するネット証券なども選択肢になります。迷わなくて済むというメリットがあります。

ライフプラン全般の相談ができる相談先を選ぶ

自分のこの先のライフプランを一緒に考えてくれる相談先を選ぶ人もいるでしょう。FP(ファイナンシャルプランナー)は、人生設計などライフプランニングにおける資金計画の専門家です。老後の生活設計から、医療保険生命保険、社会保障制度の仕組み、相続まで幅広く相談できるのがメリットです。

ライフプランの相談から商品購入まで一気通貫でできる相談先を選ぶ

ライフプランに加えてそれにそった資産運用の商品の提案まで受けたい場合には、商品の取次ができる資産運用の専門家であるIFA(独立系ファイナンシャルアドバイザー)に相談するのが良いでしょう。IFAは、金融機関から独立しているので、顧客に必要のない商品を勧めることなく、公正なアドバイスをもらえるのがメリットです。FPとIFAの資格を両方持っているアドバイザーなら、家計の資金計画と資産運用の提案を合わせて行ってくれます。

手数料が低い相談先を選ぶ

一般的に資産の購入・保持・売却にも、資産運用の相談にも、相談料がかかります。手数料は金融機関や商品、相談する人によって金額が変わります。効果と、手数料をしっかり見極める必要があります。

|

資産運用の相談は誰にすればいい? 外してはいけないポイントを徹底解説! 今回は、資産運用の相談をする際のポイントを徹底的に紹介します。資産運用を相談する理由やメリットから専門家を選ぶ基準、相談する前にするべき大切なこと、相談時の注意点などを詳しく解説します。 |

\資産運用アドバイザーの検索サイトNo.1を獲得!/

退職金運用における投資リスクとリターンのバランスの取り方

ここでは、退職金を運用する際のリスクとリターンのバランスについて一例を見てみましょう。老後生活に直結する退職金の運用は、慎重に検討する必要があります。あまり増えないけれど、低リスクで確実に運用する方法からある程度のリスクを許容しながら少しずつお金を増やす方法まで様々なパターンが考えられます。自分の必要とする老後資金を考えながら、具体的なケースを見てみましょう。

低リスク資産メイン

低リスク資産をメインに運用するパターンは、資産はあまり増えませんが、損を出すこともほとんどない運用になります。ある程度老後資金の目処がたっている人などは、低リスク資産をメインに運用するのが良いかもしれません。

運用商品としては、国債や格付けの高い社債、退職金専用定期預金や定額年金保険などがあります。いずれの金融商品も低リスクで、元本割れのリスクが低い商品になります。退職金専用定期預金は、通常の定期預金よりも利率が良い商品が多い傾向があります。大手都市銀行や地方銀行などで提供しているので検討してみるのも良いでしょう。

国債と株式を組み合わせる

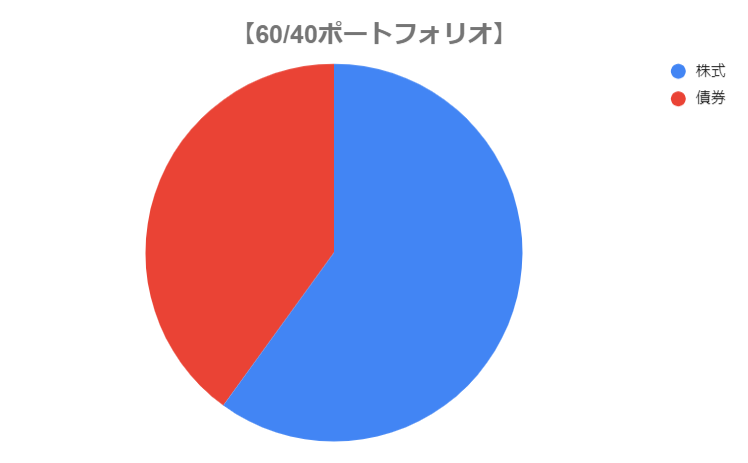

ある程度の利回りが欲しい場合には、資産配分のパターンである「60/40ポートフォリオ」で国債と株式での運用を組み合わせると良いでしょう。守りながら増やす戦略になります。

「60/40ポートフォリオ」とは、運用資産の60%を株式、40%を債券で投資する運用です。一般的に株式と債券は逆の値動きをする傾向があり、それらを組み合わせることで運用リスクを低減する効果があると言われています。

「60/40ポートフォリオ」の60%部分を株式ではなく投資信託にする方法もあります。投資信託とは、投資家から集めた資金を一つの大きな資金としてまとめ、資金運用の専門家が株式や債券などに投資を行い、得た利益を投資家それぞれの投資額に応じて分配する商品です。投資信託は既に複数の商品に投資した金融商品なので、投資信託を買うこと自体で分散投資の効果もあります。自分で投資するには難しい海外株式や債券などを取り入れた投資信託もあり、専門家が運用してくれる商品なので、投資初心者におすすめな金融商品です。

60%部分を株式にした場合、自分で分散投資を意識しながら株式投資をする必要があります。一方、投資信託の場合は、投資信託が既に分散投資されているので、分散投資という点で商品選びが楽になる利点があります。

投資信託を取り入れる

ここでは3つのパターンのポートフォリオを紹介します。株式や債券など様々な種類に投資をしていきますが、その際、株式部分として個別株式に投資するのではなく、株式系の投資信託や上場投資信託(ETF)を上手に活用していくのがおすすめです。ETFとは東京証券取引所などの金融商品取引所に上場している投資信託です。株式の様に売買できます。投資信託やETFを使うことで分散投資がしやすくなります。

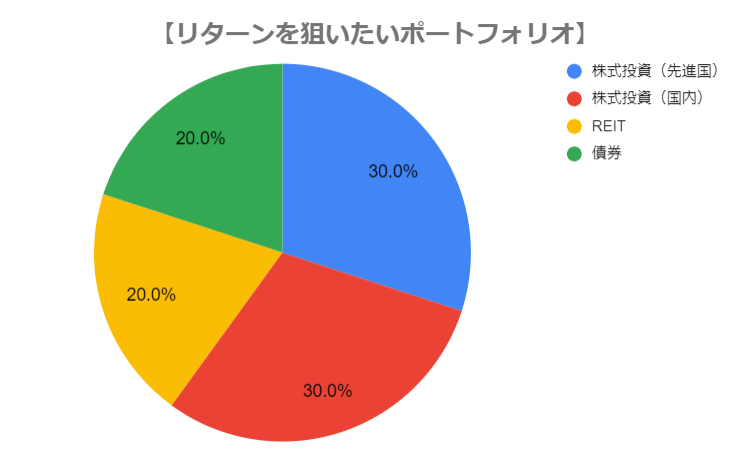

<リターンを狙いたいポートフォリオ>

ある程度資産を増やしたい場合は、株式に6割程度の資産配分をしてみましょう。比較的利回りが高い不動産投資信託(REIT)も組み入れてみると良いでしょう。REITとは、投資家から集めた資金で不動産に投資をし、そこから得られる賃貸収入や不動産売買益を原資に投資家に配当する金融商品です。この運用パターンは、リターンを狙うため80%を比較的リスクが高い金融商品に投資しているので、ある程度リスクがあることは理解しておきましょう。

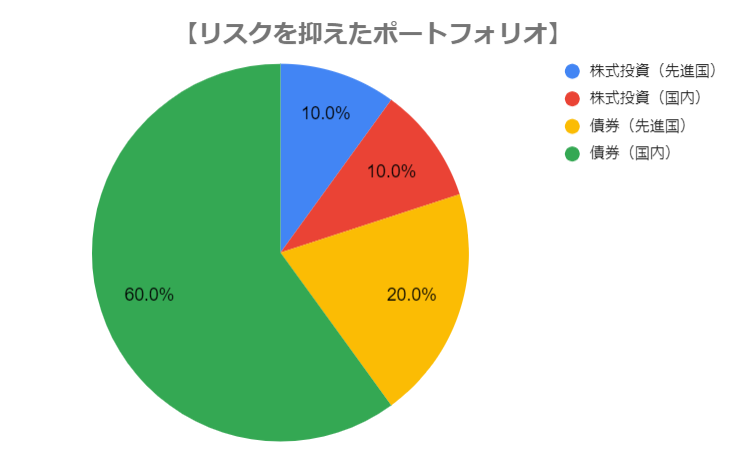

<リスクを抑えたポートフォリオ>

債券を中心に運用をすれば低リスクで運用することができます。運用資産の減少を避けたい人などリスクを抑えたい運用に適しています。80%を債券中心に運用しています。

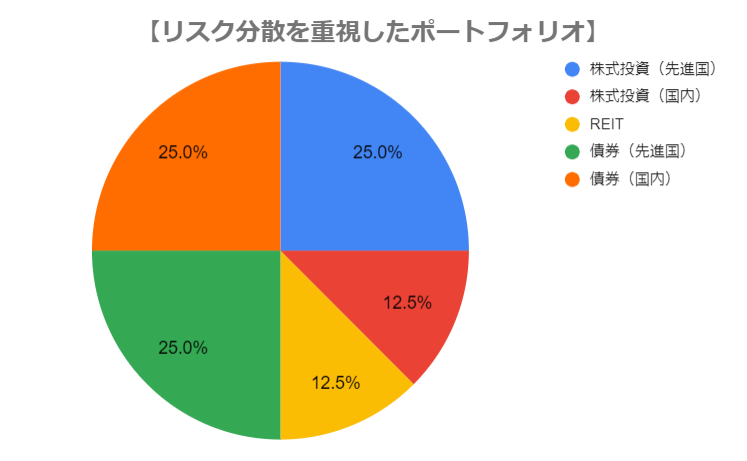

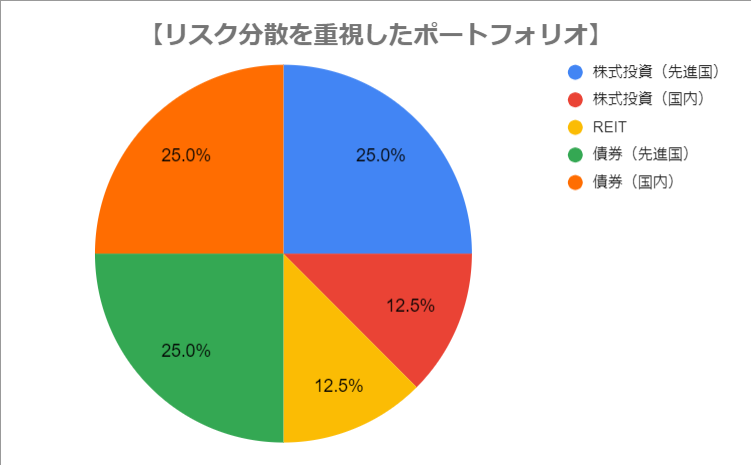

<リスク分散を重視したポートフォリオ>

さまざまな資産を同じ位の割合で組み入れてリスクを抑えつつ、幅広くリターンの機会を狙う形になります。

高リターン商品も取り入れてみる

リスクを多少とってでも資産を増やしたいと考える人は、個別株式やリターンの高い投資信託やETF、REITなども取り入れてみるのも良いでしょう。先ほど紹介した<リターンを狙いたい運用パターン>では、80%を比較的高リターンの金融商品に投資しています。

ただし、高リターン商品へ投資する場合は、資産全体のバランスを考えることが大切です。全額を高リターンで運用するようなことは良くありません。退職金は老後資金に直結するお金です。大きな損失を出すと老後資金に影響がでてきます。高リターンでの運用は資産全体の一部に留め、預貯金や低リスク資産と組み合わせてバランスを取る様に心がけましょう。

\資産運用アドバイザーの検索サイトNo.1を獲得!/

退職金運用はプロに相談して賢く始めよう

退職金は、会社員が大きなまとまったお金を受け取る人生に数回あるかないかのチャンスです。まとまったお金であることに加え、退職金は老後資金に直結するので、その運用方法はとても大切です。退職金の運用には適切な知識や情報を持つ必要があります。そうすることで、退職金を安全に効果的に運用することができます。

退職金の運用はとても重要なので、信頼できる専門家に相談してもよいでしょう。資産運用の相談先は、証券会社や銀行などの金融機関のほか、FP(ファイナンシャルプランナー)やIFA(独立系ファイナンシャルアドバイザー)などがあります。中でもIFAがおすすめです。IFAは具体的な金融商品の紹介ができ、金融機関と雇用関係がないので中立な立場で助言できるという特徴があり、相談先として最適だと考えます。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営する退職金専門のIFA検索サービス「退職金ナビ」がおすすめです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

\資産運用アドバイザーの検索サイトNo.1を獲得!/

スコアから探す

スコアから探す

{kind=link}