10日の株式市場でフリマアプリのメルカリ(4385)が急落した。一時は前日比11%安の4220円まで下げ、6月26日に付けた上場来安値(4165円)に接近する場面があった。その後も安値圏での推移が続いている。9日に上場後初となる2018年6月期の連結決算を発表。売上高は前の期比62%増の357億円と増収だった一方、最終損益は70億円の赤字(前の期は42億円の赤字)で、赤字幅が拡大した。米国市場での先行投資が響いたという。市場予想(QUICKコンセンサス、7社)は売上高が365億円、純損失は48億円だった。

モルガン・スタンレーMUFG証券は9日付リポートで「成長投資で大きく業績が変動するステージ。実績は問題視すべきではない」などと指摘。JPモルガン証券も「概ね想定線。悲観は不要」とするなど、強気なコメントが並ぶ。

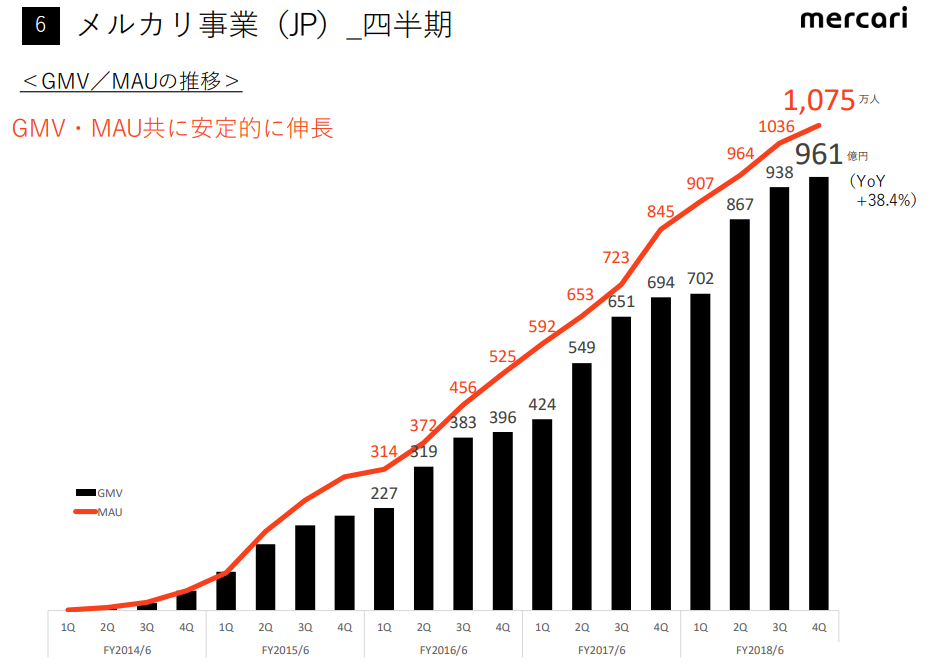

ただ、主力の国内事業での取扱高を3カ月ごとに前年同期比でみると、直近では2016年7~9月期の87%増がピーク。そこから、ほぼ一貫して伸び率が鈍化している。加えて海外事業については「米国取扱高は前年から回復したものの水準は低く、本格化の期待は時期尚早」との見方もある。

※メルカリの決算資料より

フリマアプリの先駆者メルカリだが、シェアリングエコノミーへの関心が高まる中、さまざまな企業が中古市場に参入している。楽天(4755)は、メルカリよりも安い手数料の「ラクマ」を運営。今後も新しいサービスがどんどん生まれ、競争環境がより厳しくなる可能性もある。

メルカリは、カテゴリーを増やすなどして国内事業の売り上げ拡大を狙うが、成長鈍化が意識されるようだと、期待値が高い分、反動も大きくなる可能性がある。市場では「今日の個人投資家の注文は55対45くらいの割合で買い越し基調です。機関投資家の売りが出ているのではないでしょうか。赤字というのはある程度分かっていた話ですが、売上高が市場予想の平均である365億円を下回った点が厳しいですね」(ネット証券)との声があった。(松下隆介、中山圭一)

![]()

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

スコアから探す

スコアから探す