2018年も残すところあと1カ月程度。VIXショック、米中の貿易摩擦、EUを巡る不安、外部環境要因の不安が多かった18年。海外投資家は先物を中心に日本株を売ってきた。地域別の海外投資家の売買動向も合わせてみると、ヘッジファンドなど短期勢の売りが強かったとみられるが、先行きの需給面では支えになるとの見方もある。

「海外投資家の先物フローが日本株の最大の変動要因に」―ゴールドマン・サックス証券は22日付のリポートでこう指摘した。日本の株式市場では海外投資家の存在は無視できない。とはいえ、これまで日本株に対して影響が大きかったのは現物株の動きで反対売買を伴う先物の累計フローが大きく膨らむことは少なかった。

東京証券取引所、大阪取引所がそれぞれ発表する投資部門別売買動向を集計すると海外投資家は現物株を4兆1920億円売り越し、先物を6兆5000億円超売り越した。ゴールドマンのレポートでは現物株フローの少なさは「日本株への興味の少なさの反映」と指摘。先物フローの偏重さを鑑み、今後は買い戻しが期待できると考えると「過去の日本株の下落局面に比べて需給面では支援的」とも分析した。

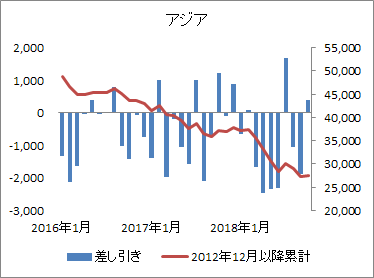

現物株の地域別売買動向でみると今年はアジアからの売りが強いという傾向もみられる。東京証券取引所が11月20日に発表した海外投資家地域別株券売買状況を集計すると、2018年は10月までの累計で北米が1375億円の買い越し、欧州地域が2兆8867億円の売り越し、アジアが1兆5293億円の売り越しとなっている。欧州は裁定要因で膨らむとされるため、先物の売買動向と同様の動きになりやすい点を考慮すれば、アジア株の売りの多さが目を引く。

■海外投資家地域別株券売買状況(単位億円)

東海東京調査センターの鈴木誠一チーフエクイティマーケットアナリストは「アジアからの売りはヘッジファンドによる比率が高いのではないか」とみる。近年、日本株ヘッジファンドの多くがシンガポールに拠点を移し、実際の売買は香港経由でしているケースが多いためという。

ヘッジファンドの多くは成績が悪いとされる。ヘッジファンドリサーチ社が公表するグローバル・ヘッジファンド指数は26日時点で1209.86と17年末に比べ5%低い点が物語る。

東海東京調査センターの鈴木氏は「運用成績の悪化とともに解約が出ていた可能性があり、日本株の押し下げ要因になっていた」と分析する。決算期末を控える中で45日前までに顧客が解約請求をする「45日ルール」で売りが出やすい状況が終わり、今後は売り圧力が弱まるとみる。

市場では「確かに11月にはヘッジファンドの解約売りとの話は多かった」(国内証券)との声がある。需給の重荷が無くなる一方、買い手としては日銀のETFや企業による自社株買いが意識される。売り越してきた海外勢が買い戻すきっかけがあれば、想定外の上昇につながる可能性がある点は頭の片隅には入れても良いだろう。(中山桂一)

![]()

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

")

")

スコアから探す

スコアから探す