主要国・地域の景気は依然として堅調な推移が続いており、米国では11月のコンファレンスボード消費者信頼感指数が129.5に達し、2000年11月以来の高水準となった。大型減税を含む税制改革法案の審議も大詰めを迎えている。中国では11月の製造業購買担当者景気指数(PMI)が前月比0.2ポイント改善し、51.8となった。景気判断の節目となる50を上回るのは、16年8月以降16カ月連続となる。

主要国・地域の景気は足元も底堅い推移

国内株式相場は高値圏での一進一退の動きとなっているが、18年年央に向け、(1)世界経済の安定的拡大、(2)安倍内閣のもとでの金融・財政政策の継続性、(3)国内主要企業の好調な業績、などを背景に、再び上昇に向かうと予想する。日経平均株価の高値は2万5000円程度が想定されよう。

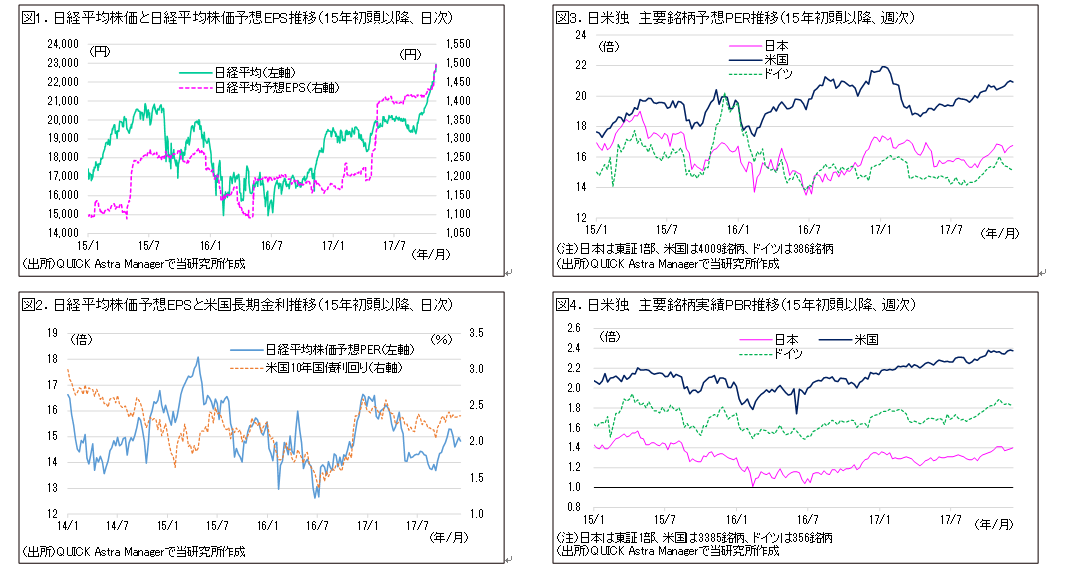

日本株は中長期的にROEの上昇により、PBRの水準訂正へ

日本株のPER(株価収益率)は80年代のバブル時には欧米と比べ割高な水準まで買われたが、バブル崩壊後、30年弱の期間をかけて、「国際標準」に収斂したといえる。現在ではむしろ、米国株が割高である。次の段階では割安なPBR(株価純資産倍率)が切り上がり、「国際標準」に近づくものと、企業価値研究所では想定している。

「PBR=ROE(自己資本利益率)×PER」という関係が成り立つが、国内主要企業のPBRが低水準にとどまる要因は、ROEが低水準であることが大きい。国内では、官民一体となった株式市場改革、企業統治改革が進み、企業側の株主還元への意識も高まりつつある。世界の主要中央銀行が金融緩和の正常化を進めるなか、企業側の資金効率向上への意識も高まり、これらがROE向上に寄与しよう。ROEの上昇により、PBRの水準訂正が進むサイクルが定着すれば、日経平均株価は長期的に3万円が視野に入ると当研究所ではみている。

執筆:QUICK企業価値研究所 チーフストラテジスト 堀内敏成

スコアから探す

スコアから探す