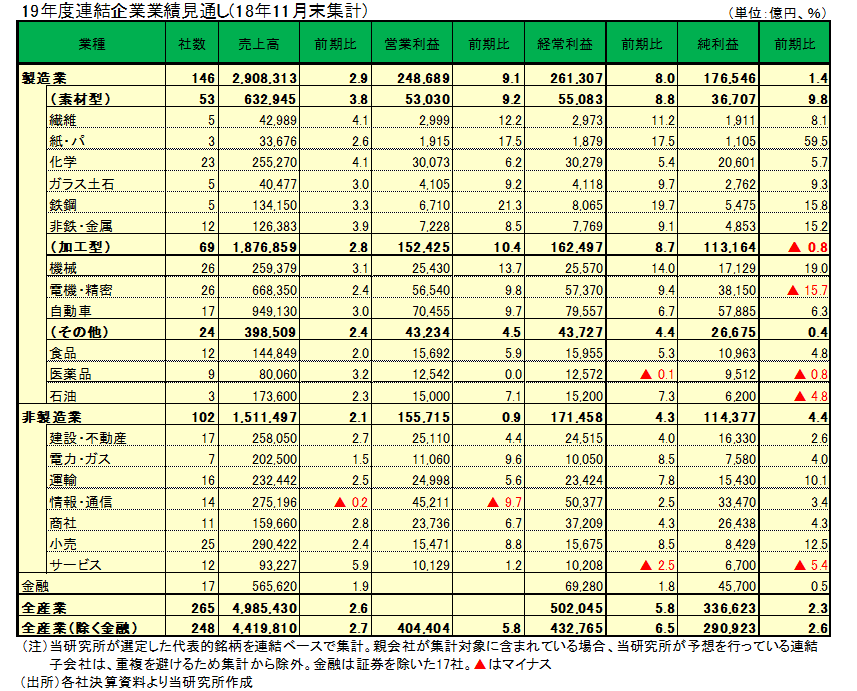

QUICK企業価値研究所が11月末時点で集計した2019年度の上場企業(金融を除く主要248社)の業績見通しは、売上高が今年度予想比2.7%増、営業利益が5.8%増、経常利益が6.5%増、純利益が2.6%増となった。増収増益予想だが、世界景気の減速傾向を踏まえて9月時点の集計(営業利益7.3%増、経常利益8.5%増、純利益4.5%増)から見通しを引き下げた。予想の為替の前提は、今年度と同様、1ドル=112円、1ユーロ=130円。

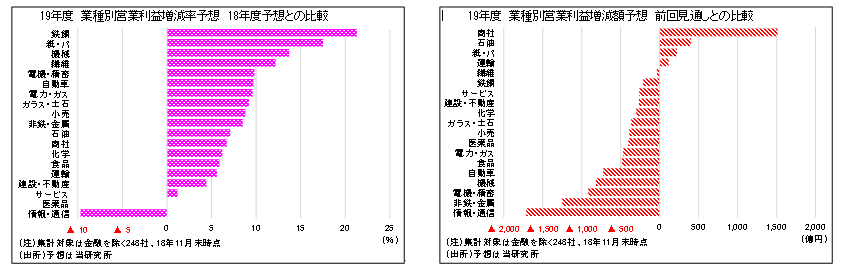

営業利益で製造業は9.1%の増益。伸び率は前回集計と同じだが、利益額でやや下方修正となった。

利益面で寄与度が高い自動車は9.7%増、電機・精密が9.8%増、機械は13.7%増を見込む。機械は千代建(6366)の大幅な損益改善に加え、大半の企業で営業増益を予想。電機・精密は東芝(6502)、富士フィルム(4901)などの構造改革の進展による収益改善、電子部品各社の業績拡大が増益に寄与しそうだ。自動車は、東南アジアやインドなどの市場拡大、原価低減の推進などにより増益トレンドに復帰する見通しだ。

また素材型では、鉄鋼が21.3%増と2ケタ増益を見込む。東京五輪関連のインフラ整備を背景とする国内鋼材需要の増加、高級自動車鋼板の需要増などが寄与する。化学も各分野での数量増と合理化効果で増益となる見通しだ。

非製造業は0.9%の増益で、前回集計(4.6%増)から大幅に減速する。足を引っ張るのは業種別で唯一、減益になる情報・通信。ソフトバンクG(9984)の18年度の大幅増益の反動やNTTドコモ(9437)の19年春の通信料金大幅引き下げなどの影響を見込んでいる。

また18年度通期の業績予想は、売上高が前年度比4.0%増、営業利益が8.1%増、純利益で3.4%増だった。

執筆:QUICK企業価値研究所 堀内敏成、伊藤健悟

(提供:QUICK企業価値研究所)

本サイトに掲載の記事・レポートは、QUICK企業価値研究所が提供するアナリストレポートサービスの抜粋記事です。レポートサービスは証券会社・金融機関様に対し個人投資家向け販売資料としてご提供させて頂いております。サービスに関するご質問、資料のご請求等は以下フォームよりお問い合わせください。

※個人投資家の方は掲載記事(レポート)の詳細を「QUICKリサーチネット」からもご覧頂けます。

サービスの詳細・ご利用方法はこちらをご覧ください。

※なお、本サイト掲載記事の内容に関する個別のご質問にはお答えできかねます。ご了承ください。

スコアから探す

スコアから探す