アマゾン・ドット・コムは25日の引け後に、2018年7~9月期(第3四半期)決算発表を予定している。QUICK FactSet Workstationによると、調整後の1株当たり利益(EPS)の市場予想(44社平均)は3.08ドルが見込まれている。売上高は前年同期比31%増の571億ドルと予想されている。第2四半期では利益率が上昇し、市場の評価が高まってきた。第3四半期決算でもアマゾン・ウェブ・サービス(AWS)に代表されるクラウド事業の伸びへの期待が根強い。物流などのコストを抑制しつつ「稼ぐ力」を示せるかに注目だ。

【7~9月期決算の市場予想】(前年同期比)

・売上高 571億ドル(+30.5%) 会社予想540億ドル~575億ドル

・調整後EPS 3.08ドル (+5.92倍)

アマゾンに対する市場の期待は大きい。カバレッジする47社のうち投資判断を「買い」またはオーバーウェイトとする比率は98%、中立は2%にとどまる。目標株価の平均は2216ドルと足元の水準から25%高い。

第2四半期決算では商品の在庫管理や配送の代行サービスといった「フルフィルメント」やマーケティングなど、営業費用の伸びがその前の四半期に比べて大幅に低下した。一方でAWSや広告、第三者に商品を販売する場を提供する「Third-Party Seller Services」事業が大きく伸びて市場の評価につながっていた。

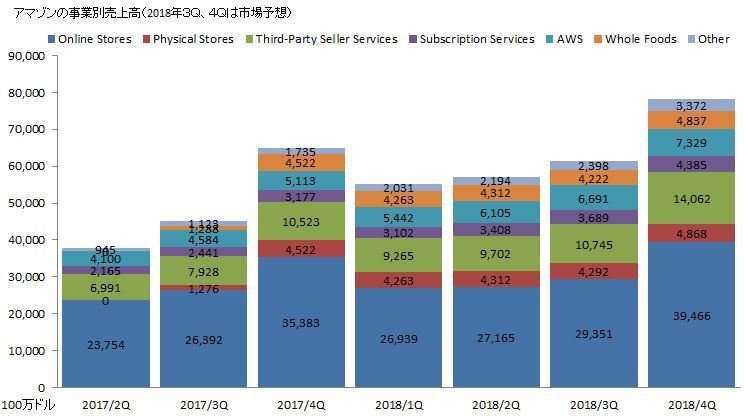

<アマゾンの事業別売上高の推移>

(注)QUICK FactSet Workstationより作成

第3四半期では売上高の過半を占める事業のEC事業の「Online Stores」は前年同期比11%増の293億ドルが見込まれる。利幅が大きとされる「AWS」事業の売上高は46%増の66億ドル、「Third-Party Seller Services」は36%増の107億ドルが見込まれている。第2四半期ではコストを抑えて利益率が高まっていただけに、改めて「稼ぐ力」に注目が集まる。

アマゾンは10月2日、米国内の全従業員の最低賃金を11月1日から時給15ドルに引き上げると発表した。平時から雇用している25万人に加え、年末商戦向けに短期で雇う10万人も対象となる。ロンドンでも最低賃金を引き上げる。

モルガン・スタンレーは賃金増加の影響として第4四半期の営業費用は5億ドル、19年度の営業費用として27億5000万ドルの増加が見込まれると分析する。とはいえ、モルスタはアマゾンの収益見通しに対して楽観的だ。投資判断はオーバーウェイト、目標株価は2500ドルと高い水準に設定する。

この2~3年で建設された倉庫には自走式のロボットが導入されているという。従来の倉庫に比べて、同じ処理能力に必要な延べ床面積が30%も少なくて済み、物流面の効率改善につながる。第2四半期にはモルスタの予想に比べて物流コストが予想を約7%下がったとし、今後もロボット導入により数年間は効率改善が見込めると予想する。

既存勢力を駆逐する「アマゾンエフェクト」なる言葉が定着し、小売業の業績を脅かすアマゾン。9月には株価は2000ドル、時価総額が1兆円を超える場面もあったが、その後は1700ドル台まで水準を切り下げている。市場の期待が高いだけに、利益の拡大による成長ストーリーを再び提供できるかに注目が集まる。(中山桂一)

![]()

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に決算発表前に注目ポイントをまとめた「米決算プレビュー」を配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

")

スコアから探す

スコアから探す