8月26日の東京株式市場で、アサヒグループホールディングス(2502)が一時、前日比4%安の3506円まで下落した。前日に発表した公募増資などによる1575億円の資金調達が1株利益の希薄化につながるとの懸念が広がった。新型コロナウイルスの感染拡大でビール市場が強い逆風を受けるなかでの公募増資だけに、1兆円超の巨額買収をどう収益につなげるか具体的な成長シナリオが求められそうだ。

■豪州も飲食店はシャッター

公募による新株発行は2087万株で、国内外の機関投資家に販売する。あわせて自己株式の売却や、需要に応じて追加売り出し(オーバーアロットメント)も実施する見通しだ。発行済み株式数は9.6%増える。

アサヒは6月、世界ビール最大手のアンハイザー・ブッシュ・インベブ(ベルギー)から、オーストラリア(豪)のカールトン&ユナイテッドブリュワリーズなどを買収した。19年7月に基本合意した後、当局の審査が長引いたことで、当初予定からはやや遅れての買収完了となった。

オーストラリアでのシェア拡大につなげる計画だったが、新型コロナという思わぬ壁が立ち塞がった。外出禁止で飲食店は軒並みシャッターを下ろし、ビール販売は大きな打撃を受けた。

■一株利益の希薄化を懸念

財務に重くのしかかったのは、1兆1000億円という巨額の買収額だ。借入金で支払っていたため、コロナの収束が見通せないと中長期的には減損リスクにつながりかねないと懸念する向きもあった。アサヒの株価も買収が完了した6月以降、下落基調をたどっていた。

想定とは異なる事業環境となり「借入金の返済や運転資金も含めた資金の確保は、早期に必要になるとみられていた」(藍沢証券の三井郁男・投資顧問部ファンドマネージャー)。買収発表時の計画では、新株発行と自社株売却で最大2000億円、劣後債で2000億円を調達する予定だった。しかし、6月には劣後債による調達を当初計画の2000億円から3000億円に引き上げた。会社側も25日に発表した資料で「既存株主持ち分の希薄化を極力抑制することも重要と考える」とコメントしている。

過去のアナウンスから、公募増資による希薄化懸念は一定程度、株価に織り込まれていた部分もあるようで、きょうのアサヒ株は売り一巡後は下げ幅を縮小した。もちろん「公募増資は株価にとって短期的にはマイナスでも、長期的にはバランスシートを健全に保つことにつながる」(しんきんアセットマネジメント投信の藤原直樹運用本部長)という声もある。結果として増資等での調達額は当初計画よりも減り、希薄化をある程度抑制できるとみられるのも支えだ。26日の終値は3561円と2.6%安にとどまった。

■グローバル戦略の練り直し必要

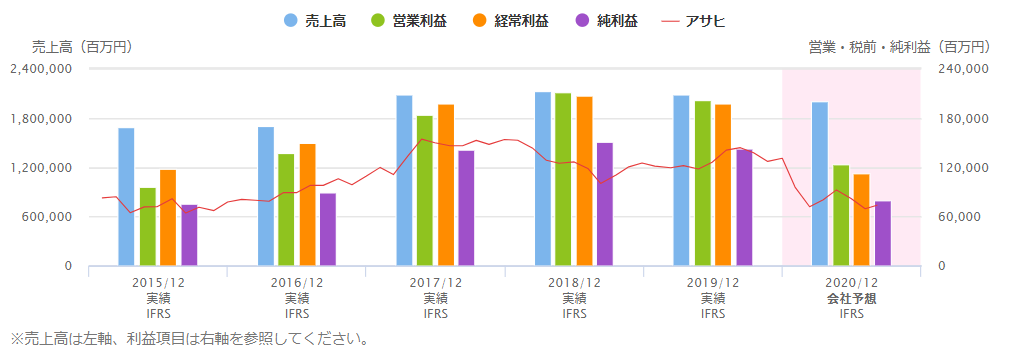

業績は厳しい。今月5日に公表した2020年12月期の連結純利益(国際会計基準)予想は前期比44%減の800億円を見込む。アサヒはビール業界で業務用に強いとされる。営業時間短縮などの自粛が解ければ需要が増えるという見方もある。

ただ、コロナ前の環境に戻るにはまだ時間がかかりそうで、業績の先行き懸念はぬぐえない。いまの環境が長引けばアサヒのみならず業界全体に「グローバル戦略の練り直しが必要になってくる」と藍沢証券の三井氏はみる。1割弱の希薄化につながる増資となれば、コロナ禍を踏まえた、資金調達による新たな成長計画(エクイティストーリー)を投資家に示すことも必要になるだろう。

球場で夜風にあたりながらビールを飲んでプロ野球観戦を楽しむのが夏の風物詩だが、今年はそれも容易ではない。アサヒにとって、豪ビールが業績に貢献するという「うまみ」を味わうには、もうひと踏ん張りが必要かもしれない。〔日経QUICKニュース(NQN)尾崎也弥〕

<金融用語>

オーバーアロットメントとは

募集または売出しにおいて、需要動向を踏まえた販売、およびその後の流通市場における需給の悪化を防止することを目的として導入された制度で、当初の募集・売出予定株数を超える需要があった場合、主幹事証券会社が発行会社の大株主等から一時的に株式を借り、当初の売出予定株数を超過して、募集・売出しと同じ条件で追加的に投資家に販売すること。 この追加的な販売株数(募集・売出し株数の15%を上限)を調達するべく、借りた株式を返還するために、主幹事証券会社は、発行会社または株式を借りた大株主等から、引受価額と同一の条件で追加的に株式を取得する権利を付与されることとなる。これをグリーンシューオプションという。 グリーンシューオプションの行使価格よりも募集・売出し終了後の市場価格が下回った場合、主幹事証券会社は、グリーンシューオプションを行使せず、一定のルールのもとで、自己の計算による市場での買い付けを行ない(シンジケートカバー取引)、株式を返還することとなる。なお、この場合、シンジケートカバー取引によって、株価形成が安定化することが期待される。 一方、行使価格よりも募集・売出し終了後の市場価格が上回った場合、主幹事証券会社は、追加的に販売した株式数から安定操作取引などで取得した株式数を差し引いた株式数について、グリーンシューオプションを行使することとなる。すなわち、発行会社の第三者割当増資等を引受けることによって新株を取得し、大株主等に株式を返済する方法、または株式を借りた大株主等からその株式を追加購入することにより弁済する方法がある。

")

")

スコアから探す

スコアから探す