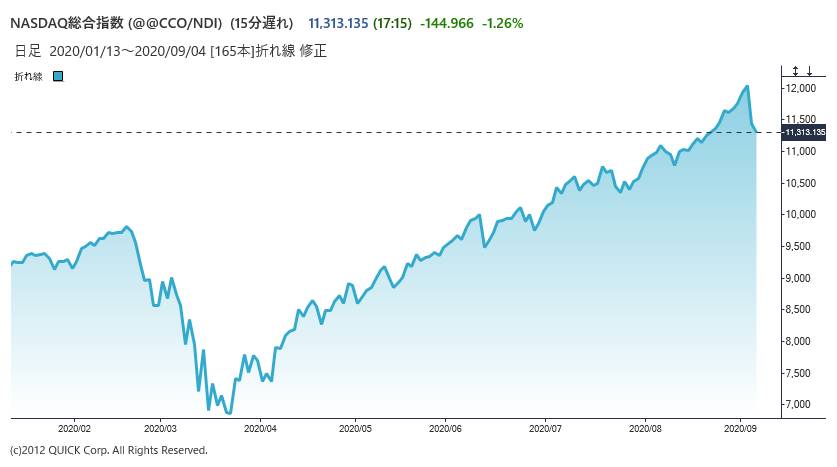

9月4日の米株式市場でハイテク株の比率が高いナスダック総合株価指数が一時、前日比582.23ポイント(5.1%)安の1万0875.87まで下げた。これといったきっかけもなく米国で始まったハイテク株売り。単なる目先の利益確定売りなら短期で収束するが、グロース(成長)株からバリュー(割安)株への物色の転換を意味するなら調整が長引く可能性がある。

■ナスダック、8440程度まで下がる?

「ハイテク株が高すぎるという事実に投資家が目覚めた」。キングスビュー・アセットマネジメントのポール・ノールト氏は株売りの理由をひと言で説明する。象徴的な銘柄であるアップルの今後1年間の利益予想に基づくPER(株価収益率)は、ピークの9月1日には35.3倍に達した。株価が底値を付けた3月23日の15.9倍から2.2倍になった。この間に株価は56.09ドルから134.18ドルへ2.4倍に上昇しており、株高の9割強はPERの切り上がりで説明できる。

ナスダック指数の下値のメドについて、ミラー・タバックのマシュー・マリー氏は1万0200~1万0300程度、ノールト氏は2日に付けた過去最高値(1万2056.44)から「20~30%の下落もありうる」とみる。30%下落なら8440程度まで下がることになる。

■グロース株優位崩壊の根拠は乏しい

過去の米株相場を振り返ると、歴史的なショックの後には物色の転換が起きやすい。1987年のブラックマンデーを機にバリュー株からグロース株への資金シフトが起き、2000年のIT(情報技術)バブルの崩壊で終了した。2000年からはバリュー株優位に転換し、08年のリーマン・ショックまで続いた。08年以降は再びグロース株優位が続いてきた。コロナ危機を契機にグロースからバリューに資金が移るなら、グロース株の調整は長期化する可能性がある。

ただ、ITバブル崩壊時のようなグロース株の業績悪化は起きていない。それどころか米ハイテク企業の業績は好調そのものであり、アップルのスマホにしても、アマゾン・ドット・コムのネット通販やクラウドにしても、社会に必要不可欠なインフラとして浸透している。米連邦準備理事会(FRB)のゼロ金利政策の長期化も、高PER銘柄の割高感を和らげる。現時点でグロース株優位が崩れるとの客観的な根拠は乏しい。

■グロース株かバリュー株か

一方、米景気がコロナ禍から立ち直り、ワクチンの普及で健康リスクが低下すれば景気敏感株が多いバリュー株が見直されるきっかけになるだろう。その場合はグロース株からバリュー株への一定の資金シフトは起きうる。足元の相場調整はその過程にあるとも読める。もっとも、ワクチンの普及や米景気の動向には不透明要因が多く、景気敏感株が業績面で脆弱性を抱えているのも確かだ。

グロース株かバリュー株か。もう少し時間をかけないと判断しにくく、相場も揺れ動くだろう。11月に大統領選というイベントを控え、思惑がらみの売買も増える。売り買いが交錯し、相場の変動率が高まりやすい状況が続く可能性が高い。(NQNニューヨーク 松本清一郎)

<金融用語>

PERとは

Price Earnings Ratioの略称で和訳は株価収益率。株価と企業の収益力を比較することによって株式の投資価値を判断する際に利用される尺度である。時価総額÷純利益、もしくは、株価÷一株当たり利益(EPS)で算出される。例えば、株価が500円で、一株当たり利益が50円ならば、PERは10倍である。 一般的には、市場平均との比較や、その会社の過去のレンジとの比較で割高・割安を判断する場合が多い。どのくらいのPERが適当かについての基準はなく、国際比較をする場合には、マクロ的な金利水準は基より、各国の税制、企業会計の慣行などを考慮する必要がある。 なお、一株当たり利益(EPS)は純利益(単独決算は税引き利益)を発行済株式数で割って求める。以前は「自社株を含めた発行済株式数」で計算していたが、「自社株を除く発行済株式数」で計算する方法が主流になりつつある。企業の株主還元策として自社株を買い消却する動きが拡大しており、より実態に近い投資指標にするための措置である。

")

スコアから探す

スコアから探す