SKハイニックスはフラッシュメモリー事業を90憶ドルで買収する Chung Sung-Jun/Getty Images News/ゲッティイメージズ

半導体大手の韓国SKハイニックスが90億ドル(約9500億円)で手に入れる米インテルのNAND型フラッシュメモリー事業。収益性が不安定なDRAM事業を中核にし、信用格付けもBBB格にとどまるハイニックスにとっては大きな賭けに違いない。ハイニックスが本当に欲しいのは何なのか、成功のカギは何か。

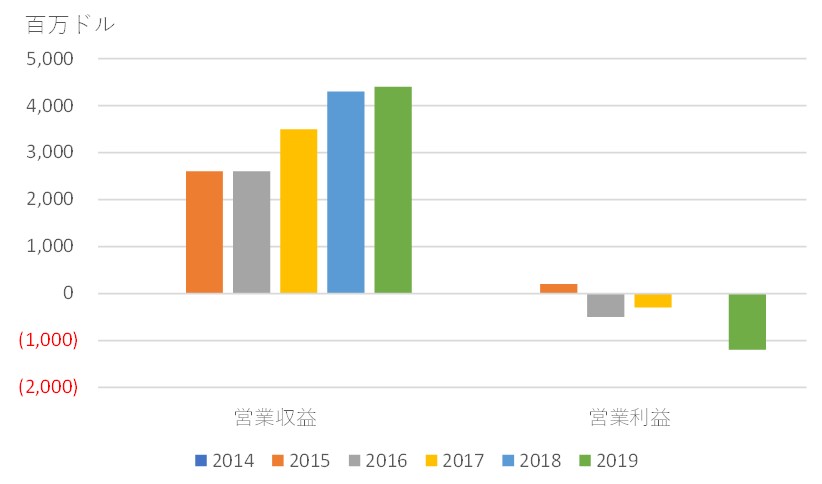

業績不振が続いたインテルのNANDメモリー

今回売却の対象となるインテルのNANDメモリー事業の業績は低迷していた。NANDメモリー自体の世界的需要は、HDDの代替需要としてのSSDなどの拡大とともに増加しており、インテルの営業収益も増収を続けていた。にもかかわらず、採算に乗るまでには至らなかった。価格の下落が想定を上回ったこと、研究開発費の負担が大きかったことが理由と考えられる。

■インテルのNSG(NANDメモリー)事業業績

出所:インテル 10-K

半導体のメモリー事業は価格勝負の世界で、事業継続には将来的にも大型投資を許容する資金力・収益力と、一定の販売量を前提とする価格への影響力が必要だ。インテルは総合的な判断から、独自技術「Optane」関連を除き、この事業を見限ったものと思われる。

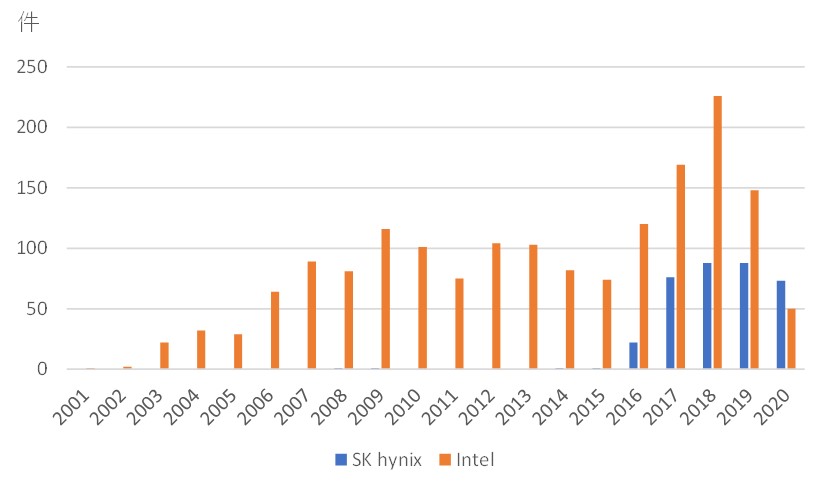

90億ドルで技術・特許・人材狙う

だとすればSKハイニックスの狙いはどこにあるのか。これは、技術と特許にあると言っていい。インテルのメモリー分野の特許は歴史も長く、SKハイニックスを圧倒している。また、今後外部に生産させるファブレス化を見越して特許戦略に定評のあるインテルの特許を合わせて取得できる意義は大きい。

■インテルとSKハイニックスのメモリー分野における特許登録件数(グローバル)

出所:PatentSQUAREにより日本知財総合研究所作成

無論、インテルがこれだけの技術を持ちながら収益化できなかったのも事実で、そこにマーケティングが技術力よりも重要という半導体メモリー事業の難しさがある。一方、ハイニックスはこれだけの技術でNANDメモリーの世界シェアでインテルを上回っていることから見て、マーケティングではインテルを上回る力があると考えられる。シェアの拡大による採算改善は期待できるところだ。

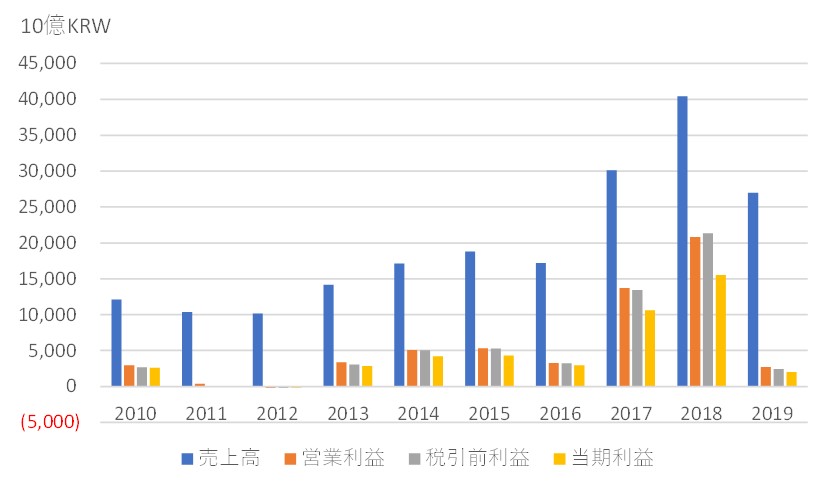

DRAM依存を見直したい

DRAMの生産者がサムスン電子、米マイクロン、ハイニックスの3社に集約された2013年以降、業績が比較的安定していたハイニックスであったが、2019年のハイニックスの売上高は新型コロナウィルス感染拡大による景気悪化や、米中貿易紛争による需要の減少にともない前年比33%減と大幅な減収、利益項目はいずれも前年比約9割減と厳しい結果となった。

設備投資負担の大きいDRAM事業は損益分岐点が高く、需要が減少すると値下げ競争に陥りやすい。2019年の売り上げ減少と業績の悪化は、同事業への依存度の高い収益構造を見直す契機になったと思われる。

■SKハイニックスの業績推移

出所:SKハイニックス アニュアルレポート

NANDメモリーはハイニックスにとって、すでに世界シェア4位で、2位のキオクシアとも資本関係を結んでおり、インテルの事業買収でTOP3のシェアを握れる、という面で将来への明るい展望が描ける。90億ドルという巨額を払ってもこの事業を獲得したいという悲願を感じ取れる。

成功のポイントは需要の安定成長だろう。価格の安定が収益確保につながり業界の構図が安定する。一方、新型コロナウィルス感染拡大の影響などで世界景気の回復がもたつけば、さらなる業界再編もありうると考える。(2020年11月11日)

日本知財総合研究所 (三浦毅司 [email protected] 電話080-1335-9189)

(免責事項)本レポートは、レポート作成者が信頼できると判断した情報に基づき作成されていますが、レポート作成者及びその所属する組織等は、本レポートの記載内容が真実かつ正確であること、重要な事項の記載が欠けていないこと、将来予想が含まれる場合はそれが実現すること及び本レポートに記載された企業が発行する有価証券の価値を保証するものではありません。本レポートは、その使用目的を問わず、投資者の判断と責任において使用されるべきものであり、その使用結果について、レポート作成者及びその所属組織は何ら責任を負いません。また、本レポートはその作成時点における状況を前提としているものであって、その後の状況が変化することがあり、予告なく変更される場合があります。

")

スコアから探す

スコアから探す