【日経QUICKニュース(NQN) 岡田真知子】医療情報サービスのエムスリー(2413)株の快進撃が止まらない。8日午前に前日比445円(4.3%)高の1万675円まで上昇し、時価総額は7兆円台に乗せた。終値は同3.1%高の1万545円だった。新型コロナウイルスの感染拡大で緊急事態宣言が発令されるなか、医療のデジタル化の加速で一段の業績拡大が期待される。ただ、過熱感から調整リスクを意識する声も出始めている。

■日本を代表するグロース株

「足元では追い風しかない」――。岩井コスモ証券の川崎朝映シニアアナリストはエムスリー株についてこう指摘する。エムスリーはコロナ禍においても2ケタの大幅増益を続け、20年4~9月期連結最終利益は前年同期比で49.7%増だった。主力の医薬情報担当者(MR)向け情報共有サービスの需要増が期待され、今後はLINE(ライン)経由の診療サービスなど新事業も収益に加わる。川崎氏は「中長期的な成長期待と、着実にそれに応える業績がそろっている」と評価する。

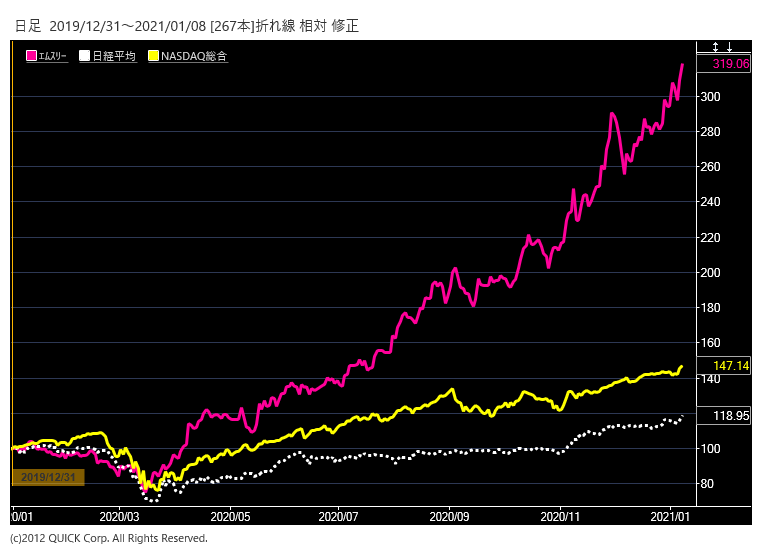

エムスリー株は日本の代表的なグロース(成長)株。世界の主要な中央銀行による金融緩和の強化でグロース株に資金が入りやすい環境になったことも強力な追い風だった。

※2019年末を100としてエムスリーと日経平均株価、ナスダック総合指数を指数化

一方、東海東京調査センターの関邦仁ストラテジストは「資金が集中しすぎた側面がある」と指摘する。株価は19年末から3倍になった。予想PER(株価収益率)はおよそ240倍まで上昇している。バリュエーション(投資尺度)で考えれば、割高感は否めない。

市場はいまのところエムスリーの割高感を許容しているが、「3つのリスク要因が意識され始めると、ある程度の値幅の調整もありえる」と関氏はみている。

■リスク要因を確認

1つ目のリスクは、米長期金利の上昇。米国で大統領、上下院の多数派を民主党が占める「トリプルブルー」が意識されると、米長期金利は上昇し、1%台に乗せた。「さらに上昇が続けば投資家がバリュエーションに厳しくなる可能性もある」とみる。

2つ目は、金融緩和策の転換。今後ワクチン普及で経済の正常化が見通せる状況になり、金融政策の「出口」が取り沙汰され始めると、じゃぶじゃぶのマネーが離れていく可能性が高い。米国のフィラデルフィア連銀のハーカー総裁が7日、「資産買い入れの縮小について21年の終わりか22年の初めに起こる可能性がある」と述べ、市場は身構えた。

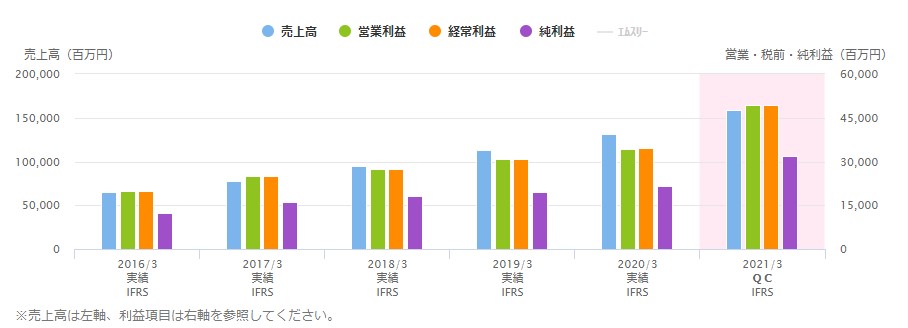

最後のリスクは業績の伸びの鈍化だ。会社側は21年3月期の業績予想を出していないが、市場は大幅な増収増益を期待している。QUICKコンセンサスによると、売上高は前期比21%増の1590億円、営業利益は44%増の493億円が見込まれている。市場の期待値に届かなければ、株価の反動は小さくはないだろう。

※エムスリーの業績推移。21年3月期はQUICKコンセンサス(QC)

「デジタル化を背景にした収益や事業地域の拡大によって今後も業績の伸びが期待できる」(岩井コスモの川崎氏)。目先のリスクをものともせず、快進撃が続くのか。エムスリー株は日本のグロース株の行方をも占う。

スコアから探す

スコアから探す