【日経QUICKニュース(NQN) 寺沢維洋】1月18日の東京株式市場で、串カツ田中ホールディングス(3547)株の動きが荒い。寄り付き直後に急伸したが、その後下げに転じる場面もある。15日に2021年11月期の最終黒字予想や強気な出店計画を示したことが買いの材料だが、現在は緊急事態宣言下で全体の4割にあたる108店舗の休業を続けており、計画実現の可能性に疑問符も浮かぶ。

■乱高下は信用取引が背景?

串カツ田中株は寄り付き直後に一時、前週末比161円(11.1%)高の1611円まで上昇した。信用取引の買い残高を売り残高で割って求めた信用倍率は8日時点で0.36倍と需給が売りに傾いていたため、黒字見通しで売り方が買い戻しに動いたようだ。ただ、その後は29円(2%)安の1421円まで下げた。

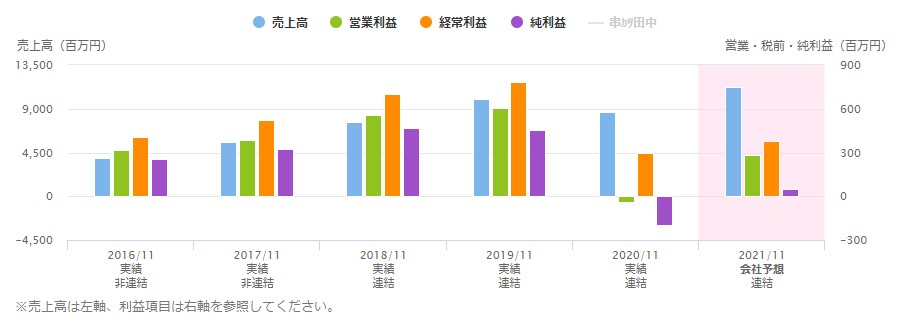

串カツ田中は15日、21年11月期の最終損益が5000万円の黒字(前期は1億9900万円の赤字)になりそうだと発表。第1四半期(20年12月~21年1月)の既存店売上高はコロナ前の60%程度の水準で推移し、その後回復に向かうと見込んでいる。前期に不採算店舗の減損損失を計上した負担がなくなることも業績回復に寄与するという。もっとも、緊急事態宣言の再発令を受け、臨時休業を実施している影響は織り込まれていない。

※串カツ田中の業績推移(21年11月期は会社予想)

■アフターコロナ見据えた出店計画

今期の見通しとともに、直営店とフランチャイズ店を合わせて54店舗を新規出店するとの計画も示した。岩井コスモ証券の有沢正一投資調査部部長は「市場では今年も苦戦が続きそうだと考えられていたため、攻めの姿勢を打ち出したことはサプライズだ」と指摘した。

株価が揺れたのは、計画通りに進むのか見方が分かれているため。既存店売上高は20年10月が前年同月比18.8%減、11月が15.9%減と回復傾向にあったが、感染再拡大への警戒が高まった12月には37.3%減に悪化。緊急事態宣言の発令を受けて1月からは休業も実施しているため、第1四半期に「60%程度」の売り上げを達成するハードルは高い。有沢氏は「足元ではテークアウトの需要の開拓も進めているが、マイナスの影響を補うには物足りない印象」と指摘する。

半面、みずほ証券の朝枝英也シニアアナリストは15日付のリポートで「(臨時休業を加味しても)利益面では計画と大きな乖離(かいり)は生じないだろう」との見方を示していた。

出店計画は肯定的な受け止めが多いようだ。54店舗の出店数は19年11月期(55店)に並び、コロナ前の勢いを取り戻す格好となる。市場では「コロナ禍で商業地の地価の上昇は減速しており、飲食店の苦境が続くなか、用地の取得自体は進めやすいだろう。長い目線でみれば正しい戦略だ」(国内証券の投資情報担当者)との声がある。

")

スコアから探す

スコアから探す