【日経QUICKニュース(NQN) 田中俊行】2月3日の東京株式市場でMonotaRO(3064)株が急騰した。2021年12月期の業績見通しが市場予想を上回る水準だったからだ。アナリストからは「新計画は挑戦的な内容」との声がある一方、工業資材のプラットフォーマーとして投資家から「日本版GAFA」との期待を集めるモノタロウは収益性向上のための戦略を着実に進めている。

■鼻息荒い会社と市場の温度差

3日のモノタロウ株は買い気配で始まり、前日比880円(15.9%)高の6400円と20年12月2日以来、約2カ月ぶり高値を付けた。同12%高の6180円で引けた。2日に2020年12月期の連結決算を発表したのと同時に、21年12月期の営業利益が前期比26%増の246億円になるとの見通しを公表した。アナリスト予想平均のQUICKコンセンサス(1月29日時点、8社、230億円)を上回る水準で、業績成長を好感する買いが優勢になった。

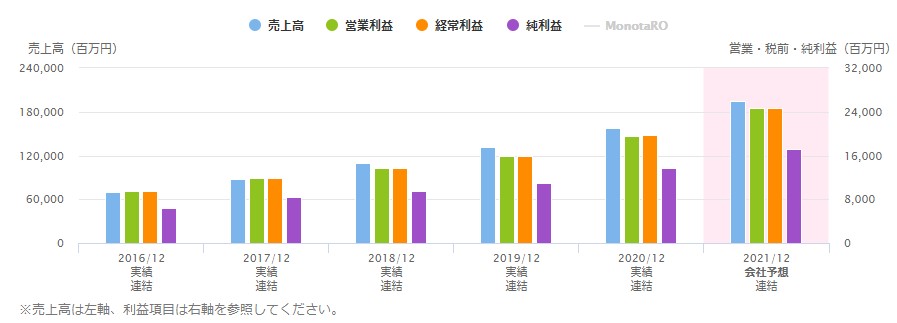

※モノタロウの業績推移(21年12月期は会社予想)

利益成長の主因は新規顧客の獲得による売上高の増加だ。21年12月末時点の登録口座数を前年比142万1100件増の692万1874件と見込む。口座の増加数は新型コロナウイルスの感染拡大で個人顧客が増えた20年(139万1073件増)を超える計画だ。モノタロウの投資家向け広報(IR)担当者は「広告活用や通販サイトの商品数の拡充といったこれまでの取り組みを続け、顧客を増やしていく」と話す。

会社側は鼻息を荒くする一方、意欲的な計画には慎重な視線も一部の市場関係者から向けられている。野村証券の担当アナリスト、成清康介氏は2日付の投資家向けリポートで「達成は容易ではない」と指摘する。モノタロウの月次業績によると、20年10~12月期の新規顧客獲得数は月平均で約10万8000件。現在のペースでは年換算の新規顧客の伸びは130万程度にとどまる。モノタロウは「業績予想は楽観的でも保守的でもない数値を示している」(IR担当者)と説明するものの、市場の一部では実現可能性を不安視する声もある。

■プラットフォーマー

それでも買いが優勢になるのは、プラットフォーマーとしての存在感が着実に高まっているからだろう。単体売上高に占める大企業を対象とした購買管理システムの比率は21年12月期に18.6%と、前期比1.4ポイント上昇する見通し。大口注文は最大で10%割り引くため利益率の低下要因だが、売上高全体が増えることで利益水準は確実に高められる。

さらに新たなITプラットフォームの構築も進捗している。出品企業が製品情報を直接更新することで入力作業の手間を省く「商品情報管理システム」と顧客への配送ルートを最適化する「受発注管理システム」が21年度上期に本格稼働する見込み。「それぞれ取引先企業の協力を得る必要があり、21年12月期の利益への影響は限定的」(モノタロウのIR担当者)というが、ある国内証券のアナリストは「システム稼働でいずれは生産性向上や人件費抑制といった効果が生まれる」とみる。

21年12月期の粗利益率は28.6%と、マスクなど利益率が高い製品の需要が急増した前期(28.4%)を上回る見通しを掲げる。通期計画の達成に向けては気掛かりな点はあるものの、IT関連の投資効果といういかにもGAFAらしい材料が残る限り、投資家の安心感を高め、中長期視点での買いは入りやすいといえそうだ。

")

スコアから探す

スコアから探す