【】新規感染者数の伸びが鈍化する中、内需株が外需株をアウトパフォームする展開が続いている。新規感染者数のピークアウト期待が背景にありそうだ。ただ内需系企業においては市場の業績予想の悪化が目立ち始めている。足元で落ち着きつつある感染状況も、先々再び拡大に転じ、経済活動が抑制される恐れがある。内需株優位の環境からの転換も想定される。

■中国からのプラス要因が出遅れ

今年に入り内需株が外需株をアウトパフォームする展開が続いている。2021年10月以来、およそ4カ月ぶりの水準だ。外需株にとっては3月13日の北京パラリンピック閉会式までは、「中国のゼロコロナ政策」の修正期待が高まりにくく、中国景気の本格回復期待というプラス要因が出遅れていることがアンダーパフォームに影響したとみられる。

一方、日本国内における新型コロナウイルス新規感染者数のピークアウト期待が内需株優位に働いていたもようだ。野村証券は10日付リポートで、「『春先から加工・輸出セクターが有利』との見方は維持する一方、3月半ばまでは内需・ディフェンシブ株に有利なマクロ環境と考える」と指摘した。CATs新規感染者数「動的予測」によれば、東京都の新規感染者数(みなし陽性者は含めず)は、7日間移動平均でみて2月8日にピークを付けた後、減少中としている。足元では内需株にとって優位な環境が続いている。QUICKでは新型コロナの新規感染者数に関して、人工知能(AI)による機械学習や社会科学の研究者グループ「CATs」が手掛ける予測を提供している 。

■業績は悪化の見込み

■業績は悪化の見込み

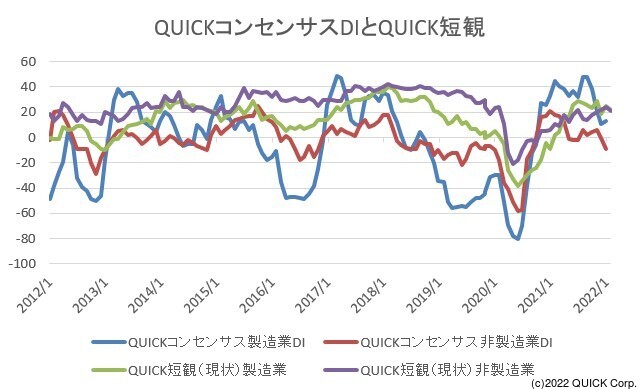

ただ内需系企業においては市場の業績予想の悪化が目立つ。2月発表の主要企業の業績予想の変化を示す「QUICKコンセンサスDI」では、金融を含む全産業ベースのコンセンサスDIはプラス6と前月から1ポイント悪化した。製造業DIが前月から2ポイント上昇してプラス13だったのに対して、非製造業DIは前月から9ポイント悪化のマイナス9となった。業況においても目立った改善はみられていない。16日発表の「QUICK短期経済観測調査」では製造業の現状業況判断指数(DI)が前月調査から3ポイント悪化のプラス22で、先行きDIは4ポイント悪化のプラス20だった。一方で非製造業の現状・先行きDIは3ポイントずつ悪化して、それぞれプラス21と22だった。

足元ではピークアウトし減少中にある感染状況も、過去の経験に従えば先々再び拡大に転じ、経済活動が抑制される恐れがある。3回目の接種(ブースター接種)や治療薬の投入により重症化率・致死率が著しく低下しても、現在適用されている厳格な指定感染症法上の扱いを修正しない限り、再度の感染拡大時には経済活動抑制は必至となる。

みずほ証券は15日付リポートで、「今のところ新政権に法改正の機運は確認されない。感染収束時には経済の回復が、再拡大時には縮小が繰り返される『ハンマー・アンド・ダンス』の構図は今後も続く可能性が高い」と指摘。部材不足による影響のほか、資源価格の高騰が企業収益および家計の実質所得を棄損する効果と併せて、日本経済は一進一退の動きが続く公算が大きいとした。内需株から再び外需株優位の環境への転換も想定される。

")

")

スコアから探す

スコアから探す