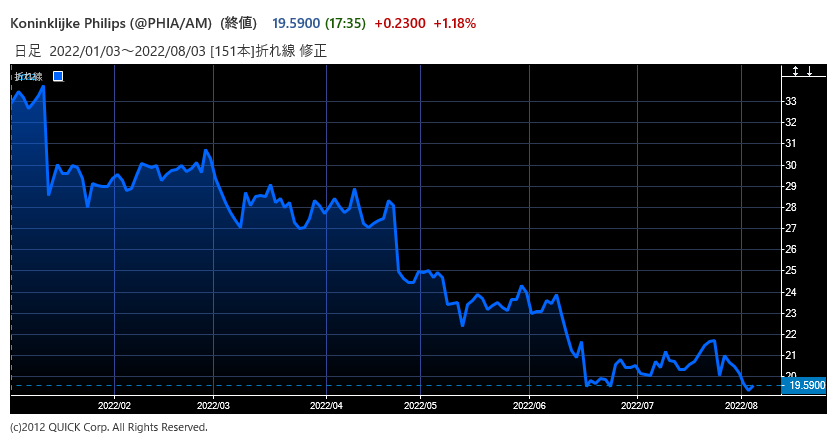

【NQNロンドン 菊池亜矢】オランダのヘルスケア大手フィリップスが年初来安値圏で推移している。8月2日終値は前日比2%安の19.36ユーロと6月につけた今年の安値(19.16ユーロ)近辺まで下落した。2022年12月期通期の売上高見通しを引き下げるなど、業績回復が見通せないことが重荷となっている。

※フィリップスの株価

※フィリップスの株価

7月下旬に発表した22年4~6月期決算は売上高が比較可能なベースで前年同期比7%減の41億7700万ユーロ、最終損益は2000万ユーロの赤字(前年同期は1億5300万ユーロの黒字)だった。供給網の混乱が続いたほか、中国のロックダウン(都市封鎖)の長期化が響いた。コスト上昇や新規社債発行で利払いが増えたのも重荷となった。

営業利益に近い調整後EBITA(利払い前・税引き前・償却前利益)は59%減の2億1600万ユーロ。同社が収益指標として重視する「売上高に対する調整後EBITAの比率」は前年同期の13%から5%に低下した。22年1~3月期の6%からも一段と下がり、2四半期連続で2桁に届かなかった。フランス・ファン・ホーテン最高経営責任者(CEO)は「世界的なインフレとコスト高が逆風だった」とコメントした。

同社は22年以降、事業全体で1桁台半ばの値上げを実施した。製造の自動化や生産拠点の合理化、部品の標準化などで、25年までの4年間で20億ユーロのコスト削減を目指すなど生産性向上の取り組みも進めている。決算説明会では、供給網の混乱に対応するため、部品の調達先の多様化や物流を含むサプライヤーとの長期契約の拡大、在庫の事前積み増しなどの対策を取っていると強調した。

だが、決算説明会でアビジット・バタチャーリャ最高財務責任者(CFO)は供給網の混乱について「徐々に改善するものの、今後数四半期にわたって継続すると見込まれる」と解消には時間がかかることを認めた。併せて22年12月期通期の比較可能なベースでの売上高見通しを従来の前期比3~5%増から1~3%増に引き下げた。

投資家も22年後半の回復を疑問視し、フィリップス株には慎重姿勢を続けている。コスト削減効果や供給網の目立った改善が見えない限り、株価は上昇のきっかけをつかめないとの見方が出ている。

")

")

スコアから探す

スコアから探す