米国の中間選挙は、上院では民主党が事実上の過半数となる50議席を確保し、下院では共和党が過半数を確保する見込みです(2022年11月15日時点)。このとおりなら、①(上院の承認が必要な)閣僚や裁判官の人事などは進められるものの、②予算では共和党との調整が必要です。

そもそも高いインフレに悩まされていますので、民主・共和いずれの党からも景気を刺激するような財政政策はおそらく出されないでしょう。逆に(共和党が忌避する)増税が実施される可能性も低いでしょう。言い換えれば、今回の選挙結果が、すでに成熟期にある米国経済に与える影響は限定的であり、引き続き、政策の面から景気の行方を左右するのは金融政策でしょう。

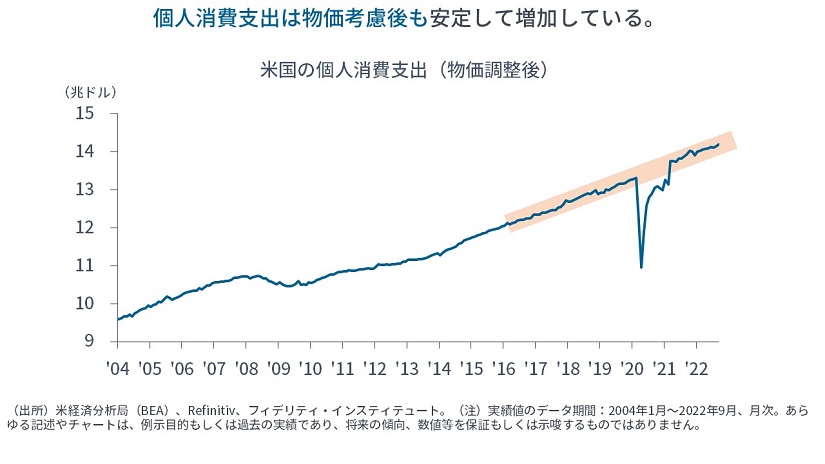

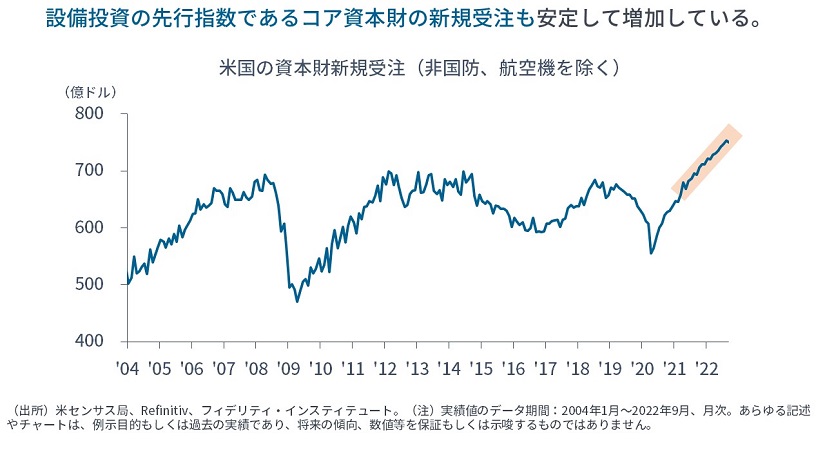

少し足元の米国経済に触れると、【次の図】のとおり、個人消費と設備投資は依然として堅調さを保っています。

他方で、A.大手テクノロジー企業や投資銀行からは雇用の大幅削減や新規雇用停止の話が聞かれ、B.大手の仮想通貨業者が破綻するなど、「ブーム終了の典型」が現れており、これらがのちに「景気後退の先行サイン」と言われる可能性もあります。

特に雇用と、金融市場での流動性を中心に注意深く見ていく必要があるでしょう。とはいえ、それは突然に訪れますから、いまのうちから幅広い分散投資で備えるほかに対処のしようがないでしょう。

2023年の注目点2つ(プラス1つ)

話を、米国の政治に戻しますが、筆者は、2023年の注目点は2つ(プラス1つ)あると考えています。

- 【国際政治】ロシアとウクライナの戦争が「停戦」に至るかどうか

- 【国内政治】共和党の大統領候補者指名争い

- (【世界経済】米国が景気後退に行くかどうか)

1点目(停戦)については、下院の共和党議員の中には、(下院議長に就任する見込みである)マッカーシー院内総務など、ウクライナへの支援を懐疑的に見る向きもあります。北大西洋条約機構(NATO)の予算配分と同様に「米国というより、欧州が支援を強化すべき」という考えも含まれるでしょう。

その欧州では『支援疲れ』が言われており、これが2023年のキーワードになると見られます。おそらくは厳しいであろう今冬を経験し、欧州各国内の野党勢力や有権者の一部からの反発がさらに強まる可能性も考えられます。そうした事態は、欧州地域の結束に悪影響を与えます。

仮に停戦となれば、資源価格は下落し、株価は上昇する流れが考えられます。ただし難しいのは、停戦の前にロシアの指導者の態度が硬化して、戦線が悪化するリスクが依然として排除できないということです。特に西側諸国の瀬戸際外交には要注意でしょう。

これからの資産運用アドバイザーは、国際政治の視点も必要になる

2点目(共和党の大統領候補者指名争い)については、中間選挙の結果を受けて、激化する可能性があります。

米ワシントンポスト紙は、出馬が考えられる候補として、ドナルド・トランプ前大統領、ロン・デサンティス・フロリダ州知事、グレン・ヤンキン・バージニア州知事、マイク・ペンス前副大統領、クリス・クリスティ元ニュージャージー州知事、ニッキー・ヘイリー元国連大使/元サウスカロライナ州知事、マイク・ポンペオ元国務長官/元CIA長官、ティム・スコット上院議員(サウスカロライナ州選出)を挙げています(2022年11月15日時点)。

他方で、民主党からは、バイデン大統領が再選を目指す可能性があります。仮にそうでなくとも、(景気後退が相当に深刻でない限り、例えばバーニー・サンダース上院議員やエリザベス・ウォーレン上院議員、アレクサンドリア・オカシオ=コルテス下院議員のような極左の候補者ではなく)おそらくはバイデン氏のような中道寄りの候補者が支持されると見られます。共和党の大統領候補に勝つためには、今回のように「真ん中に近い」無党派層や穏健派の共和党支持層を取り込む必要があるためです。

今回の中間選挙で、共和党が大勝できなかったことで、同党でもいくぶん中道寄りにシフトする可能性があります。共和党の候補者指名争いは2024年の大統領選挙後の国際政治や米国経済に影響を与えるでしょう。

1991年の冷戦終結以降、米国同時多発テロの時期を除いて、マーケット参加者は、新興国の運用担当者でもない限り、もっぱら経済のことを考えれば良かったわけです。企業も、世界のほとんどどこにでも工場を立地し、店を出すことができました。

しかし、そうした「平和の時代」は過ぎ去ったように見えます。今後は、国際政治や国際関係が経済合理性を制限する状況になるでしょう。資産運用のアドバイザーにも、経済のみならず、国際政治の視点が求められるように思えます。

今回の戦争で改めてわかった3つのこと

前回の「今年わかった3つのこと:地政学リスクと資産運用【上】」では、今回の戦争で改めてわかった3つのことのうち、2つを挙げました。

その1点目は、「国連がその最も重要な機能を失いつつある」ということです。ある国連加盟国が他国から侵攻された場合、本来なら、国連安全保障理事会の常任理事国が国連軍を組織して侵攻を受けた国を助けにくるはずですが、今回は、その常任理事国が他国に侵攻する事態が生じました。

2点目は、「西側の覇権国は、核兵器を保有する侵略国に対して直接の武力行使を行わないかもしれない」ということです。自国の領土が核攻撃されるリスクは最小化して当然でしょう。

これら2つ、すなわち、国連安全保障理事会の機能不全と核保有国による軍事力の行使を目の当たりにすると、アジア地域での有事を考える場合、現在の戦争と同様に、日本は、同盟国である西側の覇権国に武器などの提供を受けつつ、「自分たちの手で自国を守る」ことを考えておかなければなりません(→もちろんこれは本来、当然のことです)。

「アジアでは有事は起きない」と考える方も大勢いらっしゃいます。しかし、その必要条件は、①強固な同盟を持つことと、②域内のパワー・バランス(勢力均衡)を保つことにほかならないように思えます。

幸い、日本の場合、①同盟関係は以前よりも強固になっています。他方で、②防衛能力に関しては十分とは言えません。アジアの大国は国防支出を毎年7%程度のペースで拡大する一方、日本の防衛支出はほとんど横ばいで、地域のパワー・バランスは崩れる一方です。

引き続き、本欄での主張は筆者個人のものであり、所属組織の考えではないことを書き添えておきます。

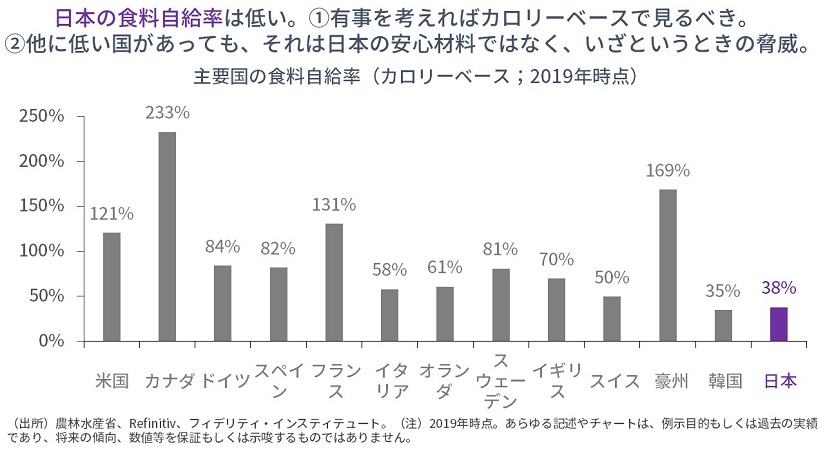

今回の戦争で改めてわかったことの3点目:日本の低い自給率

今回の戦争で改めてわかったことの3点目は、日本は穀物とエネルギーの自給率が低いということです。

日本のカロリーベースの食料自給率はわずか38%です。食料自給率については、カロリーベースなのか、生産額ベースなのかがいつも議論の対象になります。有事において重要なのは、野菜や高級果物というよりも、穀物や家畜の飼料でしょうから、筆者はカロリーベースを見るべきという考えです。

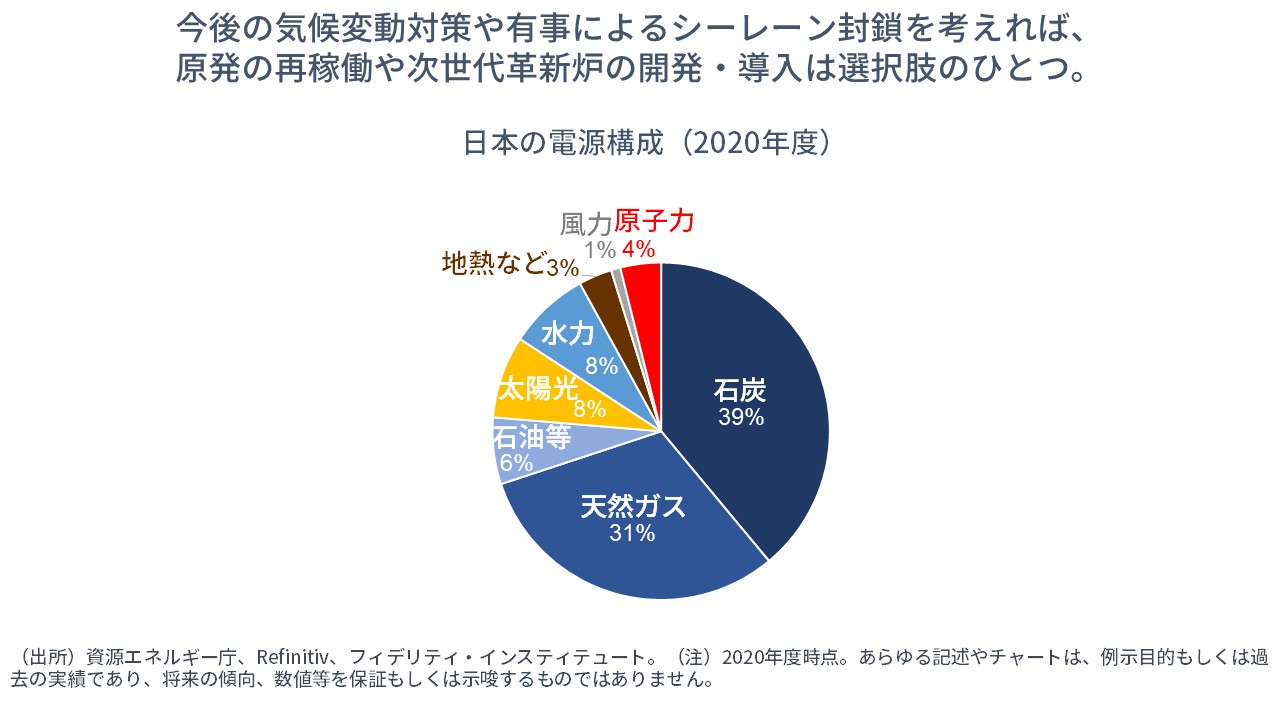

また、アジア地域での有事では、貿易上重要な海上交通路(シーレーン)が封鎖されると考えておくべきでしょう。東アジア地域の重要なシーレーンが封鎖され、西太平洋の航路(フィリピン沖)にう回する場合には、いまの2倍のタンカーが必要になるとも言われています。世界の輸送タンカーの稼働率を考えれば、短期間での用立ては難しく、必需品の供給は大幅に減少します。

日本が「普通の国」になるための『フツーノミクス3本の矢』

日本は、国家と経済の安全保障に関連する政策を強化・加速させる必要があるでしょう。いずれも「自ら」がキーワードです。

1本目の矢は、「自衛能力の引き上げ」です。

例えば、航空自衛隊に関してよく指摘されるように、整備部品の在庫が不足しているために、使用していない機体から部品を外して転用する「共食い」の状態は、稼働率が落ち、修理も遅延することを示唆するため(また、他国に対しても日本の防衛力の乏しさを示すことになるため)、早急に解消されなければなりません。

あるいは、最近議論されているように、防衛費の見た目を増やして、実額を抑制すべく、(他の先進国では軍の配下にある一方、日本では国土交通省の所管である)海上保安庁の予算を防衛費にカウントするような措置も避けるべきでしょう。

そして、財源は租税のみならず、防衛国債も検討すべきでしょう。抑止力のための現在の防衛支出は、将来の世代もその役務(サービス)を受けることになります。

財政を気にして抑止力の積み上げを怠り、国家が侵攻を受ければ、元も子もありません。また、現在の日本は、政府支出が民間投資をクラウディングアウトするほど、総需給はタイトではありません。

合わせて、サイバー防衛を含む研究・開発については民間部門へのインセンティブの提供が必要です。4兆円を超える日本の科学技術関係予算の一部を、防衛関連の技術開発に充てるべきでしょう。また、ESG(環境・社会・ガバナンス)の圧力下で防衛関連事業を継続する日本の企業が、売り上げや利益を確保できるように、入札方式の変更や装備移転、海外への売り込みの支援なども検討することが考えられます。

また、予算や装備だけでなく、関係閣僚や省庁、自治体が有事のシミュレーションを繰り返し行って問題点を洗い出し、これを国民と共有しつつ、解決策を講じる必要があるでしょう。

情報戦やサイバー戦を含め、どういったきっかけで有事が始まり、どの地域が対象になり、どの程度の数の市民の退避が必要になるのかなどを国民が知っておくことも極めて重要です。

自給率の引き上げと自助の拡大

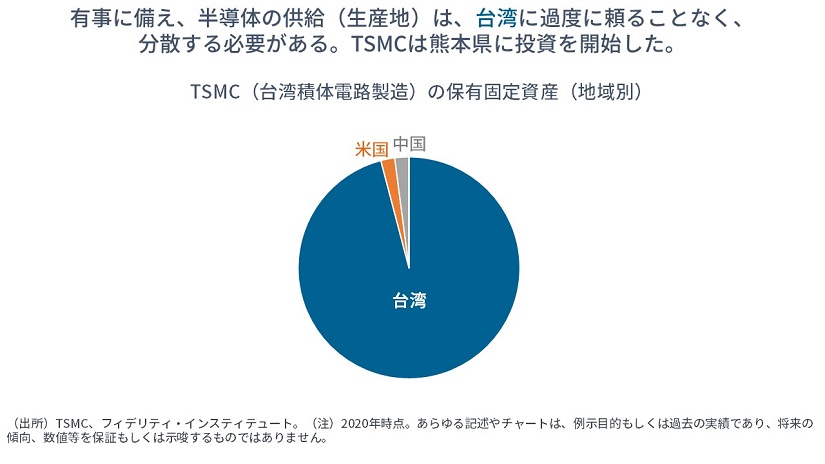

2本目の矢は、穀物やエネルギー、半導体など、必需品の自給率引き上げです。

半導体については、先日、次世代半導体の国産化を目指す、日本の大手企業8社が参加する新会社が設立されました。とても良いニュースです。

農業については、国内企業による農業参入を完全に自由化し、穀物生産は欧州並みに補助金を提供すべきでしょう。

日本が穀物の生産を増やせば、農業大国との貿易摩擦が高まるでしょう。しかし、日本のような人口大国が、低い穀物自給率を維持して、他国に依存している状況は、平和で経済重視の世界では許されるかもしれませんが、気候変動や地政学などの「混とん」とした時代においては、他国、特に食糧難の新興国から見れば無責任に映るでしょう。

もちろん、世界的な干ばつや地域有事によるシーレーン封鎖など、いざというときに融通が受けられるかどうかも定かではありません。貿易摩擦によって輸入が超過する分は、途上国に提供するなどの支援体制が途上国の「囲い込み」にも効果的であるはずですし、何より、そうした支援は先進国としての義務とも考えられます。

また、原子力発電も、高温ガス炉や小型モジュール炉などの次世代革新炉を前向きに検討すべきでしょう。そのときには、核燃料サイクルについての議論が必要になりますし、経済性も問題になりますから補助金で支援する必要もあります。

そして、3本目の矢は自助の拡大です。自分たちの生命と財産を守るためには、各人の人的資本と経済の成長が必要です。

例えば、有給でのリスキリングが挙げられるかもしれません。インセンティブを引き出す最適な制度設計は、経済学の新分野であるマーケットデザインの専門家に知恵を借りることを検討すべきでしょう。日本にはマーケットデザインの有力な研究者が大勢います。

平和があってこそ、個人と自由を極められるいまの生活を送ることができる

筆者は日頃、電車に乗るにつれ、本屋で新刊を眺めるにつれ、日本にいる人たちが、個人と自由を極める生活を楽しんでいるところを目の当たりにします。

我々が「個人と自由を極められる」のは、国という囲いがあるからこそでしょう。言い換えれば、日本が平和であるということです。その平和は、「国民として一丸となる」ことで勝ち取ることができるものでしょう。言い換えれば、平和を実現するには、個人と自由がいくぶん制約されるはずです。

個人と自由を守るべく、共に努力をするとき、我々は自分たち自身と日本の企業に対する自信を取り戻すように思えます。

参考文献

河野克俊、兼原信克著『国難に立ち向かう新国防論』(ビジネス社)

岩田清文、武智智久、尾上定正、兼原信克著『自衛隊最高幹部が語る令和の国防』(新潮新書)

岩田清文、武智智久、尾上定正、兼原信克著『自衛隊最高幹部が語る台湾有事』(新潮新書)

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

スコアから探す

スコアから探す