(PR:アドバイザーナビ株式会社)

【QUICK Money World 荒木 朋】人生100年時代とも呼ばれる長寿社会を迎える私たちにとって、豊かな老後生活を送るために必要な資金をいかに確保していくかが大きな課題となっています。老後資金2000万円問題も指摘されるなか、老後資金は一体どれくらい必要になるのか心配に思う人は少なくないでしょう。本記事では、一般的に老後資金はどの程度必要なのかを確認したうえで、老後を見据えた適切な資産運用の方法などについて詳しく解説していきます。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

老後資金の現状と資産運用の必要性

老後資金とは?

老後資金とは、定年退職後にかかる生活費などの必要資金を指します。老後の捉え方は人それぞれ異なるため、一概にいつから老後と断言することはできません。しかし、厚生労働省が2022年に公表した「就労条件総合調査」の定年制の状況によれば、一律に定年制を定めている企業のうち60歳を定年とする企業は72.3%、65歳以上は24.5%となっています。2017年の前回調査では割合がそれぞれ79.3%、16.4%で、定年年齢が60歳から65歳以上へと移行しつつあるものの、現時点における定年年齢は60歳が主流だと分かります。

一方、生命保険文化センターが2022年に公表した「生活保障に関する調査」によれば、預貯金や有価証券など私的に準備した老後資金を使い始めようと考える平均年齢は66.8歳、年齢別の分布でみると65歳が最も多いとの調査結果となっています。

これらの調査結果をみると、再雇用制度などを利用して就労する場合も想定されるものの、おおむね60歳で定年退職を迎え、老後資金については65歳あたりをメドに使い始めるというのが一般的なケースということができそうです。

老後資金はいくら必要?

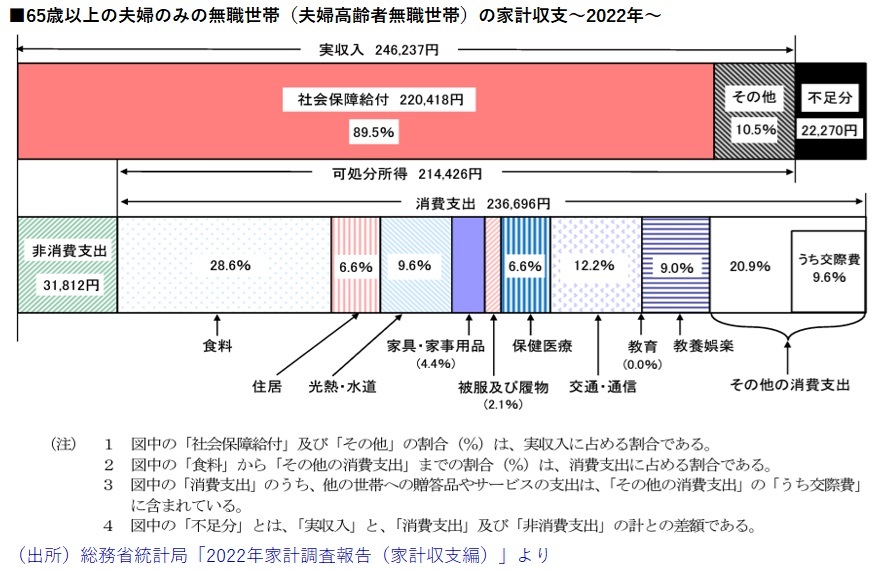

それでは、老後資金はどの程度あれば安心した生活を送ることができるのでしょうか。総務省が公表した2022年の「家計調査報告(家計収支編)」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支は、公的年金などの社会保障給付(22万418円)や勤労収入などその他収入(2万5819円)を加えた毎月の実収入が24万6237円となる半面、食費や住居費、光熱費、交通・通信費、教養娯楽などの消費支出が23万6696円、それに税・社会保険料など非消費支出(3万1812円)を加えた合計支出額は月26万8508円に上ります。実収入から支出を差し引いた2万2270円が毎月の不足額となる計算です。

仮に世帯収入が社会保障給付のみの場合、毎月の不足額は5万円弱となり、この不足分を貯蓄などで補う必要が出てくるわけです。老後を20年間とみた場合の不足額は約1200万円、30年間では約1800万円に達する計算です。

「人生100年時代」といわれる時代に突入し平均寿命も延びていることを考慮すると老後資金として2000万円を超える金額は必要になる可能性があります。金融庁はこうした不足額は自身が保有する金融資産などにより補填する必要があると指摘しました。これがニュースで時折、話題になる「老後資金2000万円問題」といわれるものです。

現在の収入や貯蓄状況などを把握する重要性

老後資金の不足分として2000万円規模の金額を何からの形で補う必要があることが分かりました。ただ、これはあくまでも一般的なケースであり、自身の生活水準や家族構成など必要資金を取り巻く変数は人それぞれのため、こうした変数を考慮したうえで適切な老後資金の水準を検討する必要があります。

その前提として、現在の収入のほか、企業勤めの場合は定年制の有無や定年年齢、定年後のライフプランに加え、貯蓄など金融資産の保有状況などをいったん整理することが求められます。現状を把握したうえで、今後の老後資金として必要な金額を推定し、老後資金の必要額を補填するための運用計画などを立てていくことが非常に大切なのです。

|

老後資金はいくら必要?運用方法と相談先の選び方を紹介 「老後2000万円問題」など老後資金については気になる情報がたくさんあります。老後資金に必要な額はいったいいくらなのか?心配に思う人は少なくないでしょう。今回は、老後資金に不安を感じ悩んでいる人向けに、正しい相談先とその選び方について紹介していきます。 |

あなたにあった資産運用アドバイザーを検索

老後に役立つ!資産運用の基礎知識を整理しよう

資産運用とは?

老後資金の不足分を補っていくには、資産運用によりお金を増やしていくことが重要です。そもそも資産運用とは、手持ちのお金(資産)を預貯金や株式、債券、投資信託といった金融商品に投資・運用することで資産を効率的に増やしていくことです。資産運用には大別して貯める運用と増やす運用の2つがあります。

貯める運用の代表例は預貯金です。もっとも、現状の低金利下では預貯金で保有していてもお金は増えません。また、世界的な物価上昇でお金の価値が目減りするリスクも意識されており、現預金ですべてを保有するのは得策ではありません。日々の生活に必要なお金については現預金で保有することは問題ありませんが、当面使う予定のないお金については、ある程度のリスクをとって、株式などの金融商品で運用することを検討してみるのもいいでしょう。

資産運用のリスクを理解する

資産運用を実践するにあたって必要なのはリスクを把握・理解することです。前述したように、現預金で保有することは一見何のリスクもないように思いますが、現金の価値が下がるインフレ下では現預金で寝かしておくこと自体がリスクになります。もちろん、株式や投資信託などの金融商品で運用することもリスクを伴います。こうした金融商品には元本割れのリスクがあり、保有する金融商品の価値が変動することで損失を被る可能性は否定できません。

ただし、株式などはインフレに強い資産とされています。インフレでモノやサービスの値段が上がると企業の売上高が増えやすくなります。売上高が増えて企業収益も拡大すれば株価にはプラスの影響が期待できるのです。インフレ下における現預金の保有にリスクがあることを認識しつつ、金融資産の一部については株式などの金融商品で運用するなど、複数の金融資産を保有・運用することはリスク管理上においても重要なことなのです。

期待リターンとは?

運用により資産を効率的に増やしていく中で、期待リターンをどのように設定するかも重要です。期待リターンとは、ある資産を将来にわたって運用した場合に期待できる平均的な収益率(リターン)のことです。増やす運用においてはある程度のリスクをとることになりますが、自身のライフプランにおける必要金額や時期などを明確に把握したうえで、その目標に向かってコツコツと運用していくことが肝要です。

因みに、投資信託の分類ごとの平均的な値動きを示す指数である「QUICK投信分類平均」によると、国内外の株式や債券、不動産など複数の資産を組み合わせて運用するバランス型投資信託(為替リスク問わず、単純平均)は、2022年末までの20年間のリターンが年率で3.54%となりました。金融商品にはリスクがつきものとはいえ、長期的な運用によりある程度高いリターンの獲得は期待してよさそうです。

あなたにあった資産運用アドバイザーを検索

老後を支える資産運用の戦略とその考え方

長期投資や分散投資を賢く活用

老後を見据えた資産運用を実践する際、運用をスタートする時期は早ければ早いほどよく、運用は長ければ長いほど有利となります。株式のような金融商品は日々の変動が激しいため、短期的なリターンの振れ幅も大きく、それだけ価格変動リスクが大きくなります。長期で投資すれば、その価格変動リスクを和らげることができるとともに、運用で得た利益を当初の元本にプラスして再び投資することで利益が利益を生み、資産が膨らんでいく「複利効果」を得ることもできます。

また、1つの金融商品に絞って運用するのではなく、自身のリスク許容度に応じて複数の資産に分散投資することもリスク管理上、重要な点です。金融資産を確実に増やすべきお金、当面は使う予定のないお金といったふうに用途別に区別することで、その投資に適した金融商品を選ぶことができるからです。長期投資と分散投資をうまく組み合わせることで、賢い資産運用を実践するようにしましょう。

新NISAなど使い税制優遇を受ける

株式や投資信託など投資で得た売却益や配当金には通常、所得税と住民税を合わせて20.315%の税金がかかります。しかし、税制優遇で個人の資産運用を応援する制度がいくつかあります。1つは少額投資非課税制度(NISA)です。

現行のNISAは、年間投資枠・非課税保有期間が120万円・5年の「一般NISA」と、同40万円・同20年の「つみたてNISA」のどちらかを選択し、投資から得た利益が非課税になる制度です。同制度は2024年に新NISAとして拡充されることが決まっており、「成長投資枠」と「つみたて投資枠」の名称のもと両枠を併用することが可能で、年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円の計360万円に拡大されます。生涯の非課税投資限度額は1800万円(うち成長投資枠は1200万円)、非課税保有期間は無期限となります。

もう1つが、iDeCo(イデコ)です。イデコとは個人型確定拠出年金のことで、自分で拠出した掛金を自分自身で運用し、将来に備える私的年金制度です。掛け金は原則65歳まで積み立てることが可能で、年金は原則60歳以降に受け取ることができます。イデコは掛け金が全額、所得控除の対象となり、所得税・住民税を軽減することができます。さらに、NISAと同様、運用益に対してかかる約20%の税金が非課税になるのが特徴です。

節税をしながら資産形成・資産運用ができる国の投資制度を最大限に活用し、老後のゆとりある生活実現に向けた資金作りを検討してみるといいでしょう。

年代別の資産運用戦略

資産運用は年代別によってとるべき戦略が変わってきます。ここでは、20代、30~40代、50~60代に分けて考えてみましょう。

◆20代は少額でも時間を味方につける!

20代は就職して間もないため、受け取る給料も相対的に低いのが一般的です。ただ、収入は少なくても老後までの期間は最も長く、長期投資の複利効果を最大限に享受できるというメリットがあります。自身の性格にもよりますが、株式など比較的リスクの高い金融商品で運用してもいいのではないでしょうか。毎月、少額でもいいのでコツコツと積立投資することで長期的にみれば効率的な資産形成につながるでしょう。

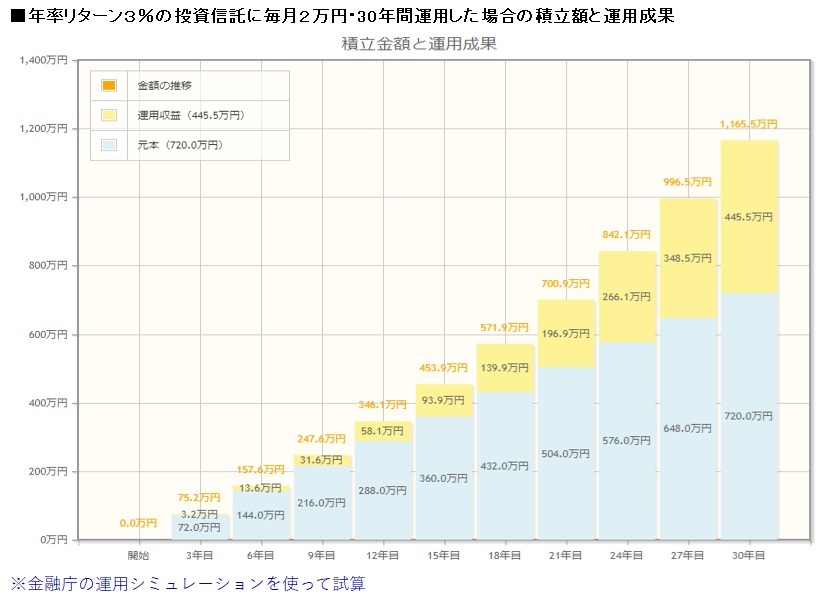

例えば、毎月2万円を30年間、コツコツと積立投資したとします。金融庁の資産運用シミュレーションを使って試算すると、仮に年率リターン3%で運用できた場合、最終積立金額は元本の720万円(年24万円×30年間)に運用収益(445.5万円)を合わせて1165.5万円となりました。運用期間が長ければ長いほど毎月の積立金額は少なくても、長期投資の複利効果で運用収益も膨らむため、資産が大きく増えることが分かります。

◆30~40代はお金の色分けで選別投資を!

30~40代は一般的に働き盛りで収入も増えやすい時期にさしかかります。一方で、結婚や子育てなど人生を取り巻くイベントも多くなるため、日常生活に使うお金に加え、近い将来必要になるお金や当面使う予定はなく将来への備えとなるお金といったふうに、お金の用途を色分けすることが必要です。お金の性格によって、リスクをとって資産を増やしていくのか、リスクを最小限に抑えつつ確実にお金を貯めていくのか選別していくのです。

20代の時と同様、少額の積立投資でもいいので、長期目線での運用を続けることも非常に大切です。そのうえで、直面するライフイベントにおいてそれを実現するために必要な資金の額を整理し、その目標到達に向けて逆算して運用計画を立てるのです。守りのお金と攻めのお金を明確にして、それに合わせた資産運用を実践していきましょう。

◆50~60代は守りの運用に徐々にシフト

50代を過ぎてくると、退職時期も近づいてくるほか、子育てなどある程度の資金を必要とするライフイベントも少なくなってくる時期です。これまで資産運用してきた人にとってはある程度、老後資金の工面にもメドが立つ頃になるのではないでしょうか。

そのため、リスクをとって積極的に資産を増やすという攻めの戦略をある程度転換し、資産を減らさないことを重点に置いて、リスクをやや抑えた守りの運用に徐々にシフトしていくのが得策といえるでしょう。

あなたにあった資産運用アドバイザーを検索

老後の資産運用の事例を紹介!

運用と取り崩し

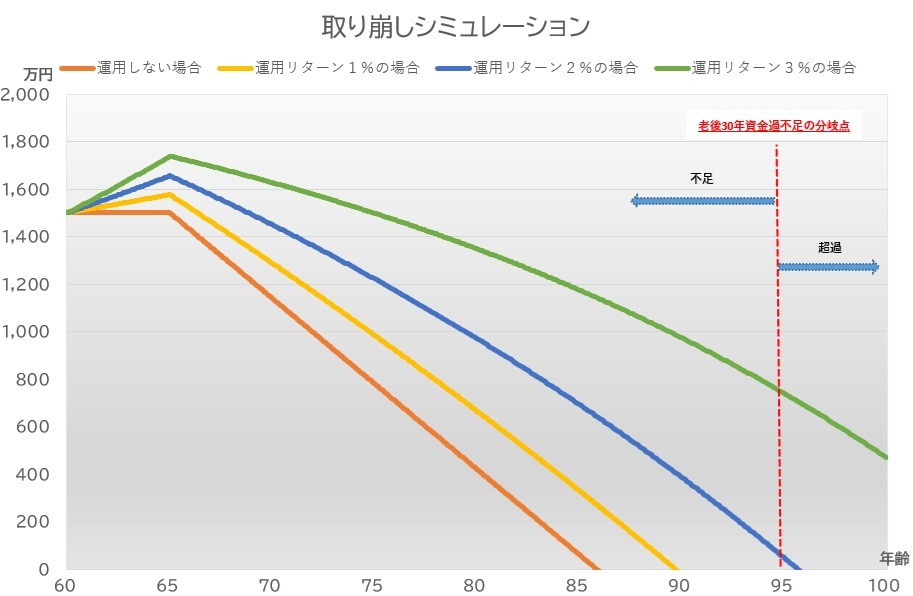

実際に老後資金の運用事例をみてみましょう。厚生労働省が2023年に公表した「就労条件総合調査」によると、「勤続20年以上かつ45歳以上の退職者」の退職給付額(退職金)は、大学・大学院卒(管理・事務・技術職)で退職事由が「定年」の場合は1人平均で1896万円となっています。今回はこのうち1500万円を元手に、60歳から投資信託などで運用しつつ、公的年金を受け取る65歳から退職金を毎月一定額取り崩しながら運用していくケースをみてみます。

前述の通り、総務省の家計調査報告のデータでは、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支は、世帯収入が公的年金などの社会保障給付のみの場合、毎月の不足額は5万円弱になります。ある程度の余裕をみて6万円程度を毎月取り崩すケースでシミュレーションしていきます。

退職金を現預金で保有する場合、65歳から毎月6万円取り崩していくと、20年10カ月(250カ月)で資金がゼロになります。老後期間を30年(95歳)とすると、86歳を前に資金は底を尽き9年2カ月の老後資金が不足する計算になります。

一方、投資信託などに投資し、年率1%のリターンで運用できた場合、89歳9カ月で残高はマイナスになります。95歳までの5年強の不足分は補えないものの、現預金で保有した場合と比較して資産寿命は4年近く伸びる計算になります。

年率2%のリターンで運用できた場合は、95歳時点でも残高がプラスを維持することができ、老後30年間の資金の不足分を補える計算となりました。資産寿命は現預金で保有するのに比べて10年近く延びることが分かります。

長期運用では1~2%程度のリターン獲得は、仮にリスクを大きく取らない資産運用でも実現不可能な数字とはいえないため、リスク管理を徹底しながら自信を持って資産運用していくとよいでしょう。

独身者の老後対策

これまでは、老後資金について、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)を対象にみてきました。ただし、時代の流れとして独身の男性・女性が増えてきており、独身者の老後対策についても考えておく必要がありそうです。

2020年の国勢調査によると、日本の総世帯に占める「単独世帯」(一人暮らし世帯)の割合は38.1%となっています。2005年に29.5%だった単独世帯の割合は調査ごとに増えており、この15年間で割合は8.6ポイント上昇しています。

総務省の2022年のデータによると、65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支は、公的年金などの社会保障給付(12万1496円)とその他収入(1万3419円)を合わせた実収入が13万4915円なのに対し、消費支出(14万3139円)を含む総支出は15万5495円で、差し引きで毎月2万580円の不足額になる計算です。

これは夫婦高齢者無職世帯とほぼ同水準の不足額となり、単独世帯についても毎月数万円の不足分を貯蓄などの取り崩しで補填していく必要があることが分かります。

老後の日常生活費に加え、高齢施設を利用する予定の場合はその費用など、それぞれのライフプランで必要経費の総額は変わってきますが、基本は現在の収入や貯蓄状況を踏まえたうえで、将来の人生設計や自分自身がとれるリスクなどに合わせて資産運用を実践していくことが求められます。

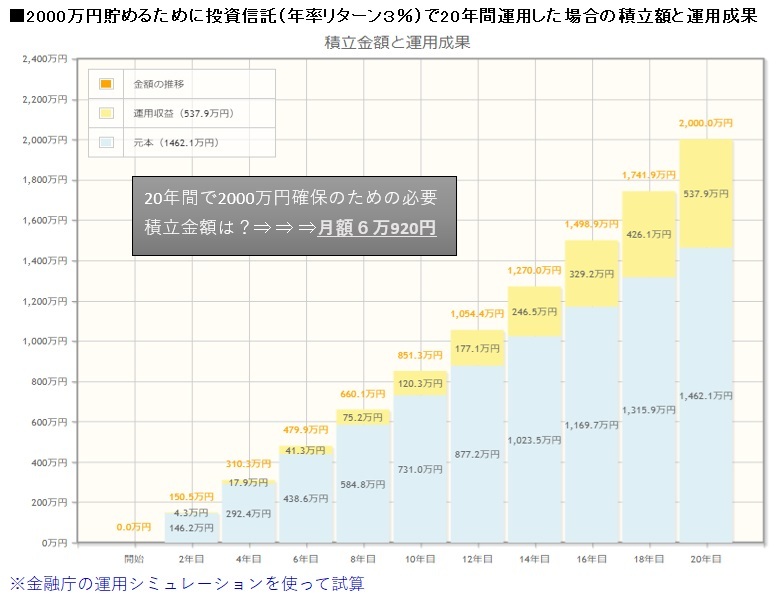

仮に45歳から65歳までの20年間で2000万円の資金を確保したいと考える場合、金融庁の資産運用シミュレーションを使って毎月の必要積立額を計算すると、年率リターン3%で運用できると毎月必要積立額は6万920円となりました。運用総額は1462.1万円、運用収益は537.9万円に上ります。

仮に年率リターン3%で、毎月5万円を20年間積み立てた場合、投資元本1200万円に運用収益(441.5万円)を合わせた最終積立金額は1641.5万円になります。この時点で目標の2000万円に300弱届きませんが、65歳以降も必要資金を取り崩しながら運用を継続すれば、資産寿命をさらに延ばすことができます。その時の状況に応じてリスク管理しながら、コツコツと積立投資を実践していきましょう。

あなたにあった資産運用アドバイザーを検索

老後の資産運用で避けたい5つの落とし穴

最後に、老後の資産運用で避けたい5つの落とし穴について整理しておきましょう。①過度なリスクを避ける、②他人がおススメする金融商品には慎重に対処する、③資産運用のルールを決めて投資する、④コストが割高な金融商品の投資は避ける、⑤現金化に時間がかかる金融商品の投資は避ける――などが挙げられます。

資産運用は、リスクをある程度とって資産を増やすことを目指すものです。しかし、利益に目がくらむと冷静な投資判断を失うことになり、自身の許容できるリスクを超えた投資を行い、結果として資産を毀損してしまうことにつながりかねません。資産を1つの金融商品に投資するのは避けて分散投資するなど、リスク管理には常に気を付けるようにしましょう。

他人がおススメする金融商品にむやみに手を出すのも避けましょう。他人からのもうけ話は何らかのリスクが見え隠れします。投資は自己責任であることを踏まえ、例えば通常とは比べものにならない高い利率の金融商品を勧められたとしても、自分自身でその金融商品の内容を精査し、分析することが必要です。自分で理解できない金融商品に投資することは避けるのが賢明です。

前述した2つの落とし穴にも関係しますが、資産運用のルールを決めないと資産を目減りさせるリスクが増大しかねません。相場の動きに一喜一憂することなく、「長期」「積立」「分散」といった投資の基本原則を守りながら冷静な運用を実践していくことが重要です。資産を増やそうとやみくもに流行りの金融商品や投資先に飛びついたり、リスク許容度やお金の使い道を簡単に変えてしまったりするのはやめましょう。

高いリターンが期待される金融商品などは投資先として魅力を感じるものですが、それだけリスクの高い商品でもあります。こうした商品には購入時や運用中のコストが高く設定されている金融商品もあります。このほか、例えば先物やロング(買い)・ショート(空売り)などあらゆる取引手法を駆使して絶対収益を狙うヘッジファンドは、相場の上げ下げの両局面で利益を獲得できる可能性がある半面、利益に対して多額の成功報酬を支払う必要があるほか、流動性の問題で現金化に時間がかかるなどのデメリットもあります。

高いリターンが狙える金融商品にはもちろん魅力的な投資先もありますが、投資をする際には自分で金融商品の内容を調べてリスクなどを把握し、理解したうえで運用することが重要です。自分のお金を賢く増やしていくためにも、基本的な金融や商品の知識を学んだうえで、自分にあった投資先を決めて運用していくように心がけましょう。

あなたにあった資産運用アドバイザーを検索

老後のために資産運用を始めよう

老後生活を安心して過ごすためには、適切な資産運用戦略を実践していくことが必要になります。資産運用の基礎知識を身につけて、自身のライフプランに合わせた戦略を立てることが鍵となります。実際の運用事例などをみてきましたが、自身の運用方法をもう一度整理、見直すことでリスクを最小限に抑えつつ、自分なりに賢く資産を増やす方法を見出しましょう。

とはいえ、自分ひとりで老後の資産運用について考え、行動するのは難しいと感じる方も多いことでしょう。資産運用に関しての疑問や不安、悩みはプロに相談することも有効です。証券会社など特定の金融機関に属さず、独立した立場で投資アドバイスや金融商品の説明など顧客の資産運用のサポートをする独立系ファイナンシャルアドバイザー(IFA)なら、顧客本位の適切なアドバイスやサポートを受けることができます。

「資産運用ナビ」では、専門性の高いIFAを比較・検討し、自分に合ったアドバイザーを見つけることができます。安心・安全な老後生活を送るためにも、プロによる運用サポートを利用し、より豊かな未来を実現するのに役立てましょう。

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す