(PR:アドバイザーナビ株式会社)

【QUICK Money World 辰巳 華世】資産運用を始める人が増えています。今回は資産運用に興味がある人向けに、 資産運用のおすすめ方法や資産運用をするうえで知っておかなければならない基本を徹底的に解説します。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

おすすめの資産運用とは?

資産運用の定義、資産形成、資産保全との違い

資産運用とは、 自分が持っているお金を貯蓄や株式投資や不動産投資などの様々な投資方法で運用し、資産を効率的に増やすことです。もう一つ似た言葉で「資産形成」という言葉を聞いたことがあると思います。

資産運用と資産形成は似ている言葉で混乱することがあると思いますので、ここで整理してみましょう。 資産形成は、 資産を一から築いていくことです。仕事をして収入を得る、節約して元々かかる予定だった出費を減らし手元のお金を増やす。ある程度まとまった資金ができてようやく、その資金を運用するという段階に入ります。

先程紹介した様に資産運用は資産を運用して効率的に増やすことです。資産運用を始めるにはお金が必要です。まずは元手となるお金をつくる、つまり資産形成をする必要があります。

この様に資産形成と資産運用の違いは、段階の違いとして捉える場合があります。

一方で、もう一つ違った捉え方があります。それは、資産形成を資産運用の一手段として捉える使い方です。資産形成は、貯蓄や株式投資など運用を通じて資産を増やし形成していくこと。あまった資金を貯蓄することは資産形成の一種であり、投資など積極的な資産運用とセットとして考える捉え方です。

資産運用と資産形成は、その時々の文脈によって使われ方のニュアンスが若干変わることがあります。

資産形成と資産運用の他にもう一つ「資産保全」という言葉があります。これは資産運用や資産形成をするうえでとても大切な考え方です。

資産保全とは、 資産形成、資産運用で積み上げた資産を守ることです。資産形成、資産運用をしている最中も、老後に不安なく生活できるだけの資産をつくることができた後も、資産を守ることは大切です。老後生活に入る前後に資金を比較的安全な資産に移したり、リタイア後に取り崩しの金額を制御したりといった行動が必要となります。

効率的に資産を増やすために運用をする場合、株式投資や投資信託などを使って運用することが多いです。株式や投資信託などは、経済環境や株式相場の状況によって価格が大きく動くことがあります。

資産運用や資産形成をする時は、資産を増やすという目的とともに、 資産を減らさない、守る意識も持つ「資産保全」の考え方が必要です。常にリスクとリターンの関係を把握し、適切なリスク管理をすることが大切です。また、相場が大きく下落した時など何かが起こった時に対応できる準備を常日頃からしておくことも大切です。

資産運用の目的と重要性

資産運用は、自分のお金など資産を株式投資や不動産投資など様々な投資方法で運用し、効率的に増やすことです。今の時代、資産運用は必須です。 人生100年時代を迎え老後期間が長くなったことや、年金不安の高まりなどで、老後資金を自分で確保することが必要になっています。

また、最近の物価上昇への対応も必要です。足元で多くの人が物価上昇を体感していると思います。日本経済は長い間「デフレ」で苦しんできましたが、ここにきて物価が上昇しています。物価やサービスの価格が継続して上がっていくことを経済用語で「インフレーション」、「インフレ」と呼びます。

インフレ時代にはインフレ率以上の資産運用が必要になります。簡単に説明します。例えば、期間1年で金利が2%の定期預金があったとします。100万円預ければ、1年後には102万円になります。一方、物価が上昇しておりこの時のインフレ率が4%だった場合、1年前に100万円で買えた物が1年後には104万円に値上がりします。1年間運用して増えた102万円で当時100万円だった車を1年後に買おうと思っても、104万円に値上がりしているので買うことができません。このように、金利によって投資額が増えても、物価がそれ以上に高騰していれば、お金の価値が下がり、結果的に購買力が低下してしまいます。

将来のインフレ率がどれくらいになるかは予測できません。なので、定期預金など予め利率が決まっている運用だけではなく、 物価上昇に連動して価格も上昇する傾向がある株式投資や投資信託など、インフレの影響を受けにくい金融商品で運用をする重要性が高まります。

|

資産運用とは? 始め方やリスクを学ぼう! 5つのステップを紹介 この記事では、「資産運用をどのように始めるべきなのか」 「投資にはどのようなリスクがあるのか」といった投資初心者の方が抱えがちな懸念をぬぐうべく、5つのステップでご紹介していきます。 |

あなたにあった資産運用アドバイザーを検索

初心者におすすめの資産運用とは?

資産運用を始める初心者が知っておくべき基本を紹介します。まずは、どのような投資の種類があるのかについて紹介します。そして 運用方法を選ぶ時に必ず知っておかなければならない2つの約束、「リスクとリターンの関係」、「分散投資」について説明します。

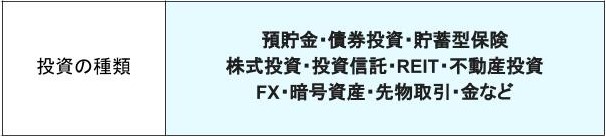

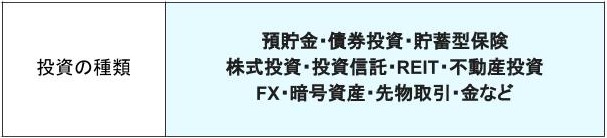

投資の種類

資産運用とは、自分が持っているお金など資産を運用し効率的に増やしていくことです。資産運用は大きく2種類に分けられます。 元本が保証されている預金・貯金などでお金を貯めていく(守る)方法と、 株式や債券などに資金を投資し、増やすことを目指す方法です。さらに細かい運用方法にはいくつか種類があり、その運用方法によって利益やリスクの幅が異なります。

運用方法は、 その人の年齢や状況、目指している目標額などによって選んでいくことが大切です。以下は、これから紹介する投資の種類の一覧です。

例えば、リタイア直前など、現金が必要になるタイミングが近い方は、元本が保証されている預金・貯金などで お金を貯めていく(守る)ことが大切です。

具体的には、預貯金や債券、貯蓄型保険などの商品になります。 預貯金は、基本的には元本が保証(各銀行1000万円まで)されており、リスクは低いですが、金利も低いので受け取る利息も少ないです。 債券は国が発行する国債や企業が発行する社債などです。 貯蓄型保険は、保険料の支払いとして貯蓄し、満期や死亡時には支払った金額以上の資金を受け取る投資方法です。死亡保険や介護保険、学資保険などがあります。

次にある程度効率的に資産を増やしていく場合は、 収益が狙える運用をする必要があります。その場合、価格が変動する株式や投資信託などへの投資になるので、利益が出ることもありますが、損をしてしまうリスクもあります。

具体的には、株式投資や投資信託、REIT(不動産投資信託)や不動産投資などになります。 株式投資は、企業が発行する株式に投資し、購入時よりも価格が上昇した株を売却することなどで利益を得ます。株価は変動するので、損をする可能性もあります。

投資信託は、投資家から集めた資金を一つの大きな資金としてまとめ、資金運用の専門家が株式や債券などに投資を行い、得た利益を投資家それぞれの投資額に応じて分配する商品です。専門家が運用してくれるので初心者におすすめの商品の一つです。

REITは、不動産投資法人が投資家からお金を集め、マンションやオフィスビル、商業施設やホテルや物流倉庫など多様な不動産に投資をし、投資先物件からでる賃貸収入や売買による利益を投資家に分配する金融商品です。REITは証券取引所に上場しており、個別株式と同じ様に売買することができます。少額の資金で間接的に不動産に投資することができる商品と言えます。

一方、 不動産投資はマンションやアパートを購入し入居者の賃料で収入を得ながら将来的な売却に向けて運用していく投資です。投資にまとまった資金が必要です。投資後も物件の管理や入居者探しなど一定の手間がかかります。

最後に、高い収益を狙う運用方法です。ただ、これらの運用方法は、一般的にゼロサム・マイナスサムとされるもので、いずれも高リスク・高リターンの商品になります。初心者は資産形成・運用において手を出すと、思いがけない損失を被る可能性があるので、経験を積むまでは手を出さないことをおすすめします。

具体的には、金投資、暗号資産(仮想通貨)、先物取引、FX(外国為替証拠金)取引です。 金投資は、世界共通で価値がある金を購入する投資です。金を購入する方法は、純金積立やスポット購入などいくつか種類があります。金のようなコモディティ(商品)全般の価格は需給(買いたい人と売りたい人のバランス)で決まるため、長期的にはゼロサムになると言われています。

暗号資産は、世界中で約800種類あるインターネット上のお金である仮想通貨を取引します。ビットコインは仮想通貨の一つです。価値の裏付けがないものが多く、値動きが激しいので注意が必要な取引です。

先物取引は、デリバティブ取引の一つです。デリバティブとは株式、債券、金利、外国為替、通貨、金、原油など元の商品から派生した金融商品です。レバレッジをきかせた取引なので、リターンもリスクも大きいです。

FXは、投資家が証拠金を業者に預け、レバレッジを効かせてドルやユーロなどの外貨を売買する取引です。相場急変時は大きな損失が出ることがあるので注意が必要です。

リスクとリターンの関係

資産運用では資産を効率的に増やしたいので、リターンに注目が集まりがちです。しかし、資産運用にはリスクが必ずあるので、リスクについても常に意識しなければなりません。

一般的にリスクと聞くと、「危ないこと」や「怖いこと」をイメージしやすいですが、資産運用の世界でのリスクはそれとは異なります。 資産運用におけるリスクとは、「収益の振れ幅」のことです。リターンとは「得られる収益」のことです。

投資の世界で覚えておかなければならないのは、リスクとリターンの関係は比例しているということです。リスクが大きいということは、それだけ収益の振れ幅が大きくなります。運用がうまくいった場合、得られる収益は大きくなりますが、逆に動けば、損失も大きくなります。リスクが小さいということは、収益の振れ幅も小さいので、得られる収益は小さく、損失が出た場合も小さくなります。常にリスクとリターンの関係は比例しているので、リスクは小さく、リターンは大きいという都合の良い運用商品はありません。

選ぶ金融商品によってリスクとリターンは異なります。例えば、「投資の種類」であげた金融商品では、預金はリスクとリターンが低くローリスク・ローリターンの金融商品になります。株式や投資信託は、ミドルリスク・ミドルリターンですが、投資信託は選ぶ投資信託によってリスク・リターンが変わってきます。FXや仮想通貨などはハイリスク・ハイリターンの商品となります。

資産運用をする上では、リスクとリターンについて慎重に考えて商品を選ぶ必要があります。自分の年齢や家族構成、収入やこれまでの投資経験、資産状況、さらには性格などを踏まえて考えることが大切です。リスクの大小を上手に組み合わせて、安定的な資産運用を目指す必要があります。

分散投資の重要性

資産運用で大切な考え方に、分散投資があります。上手にお金を増やす運用には、リスクとリターンの関係に加え、分散投資を意識することがとても重要になります。

投資の世界では「一つのカゴに卵を盛るな」という格言があります。一つのカゴだけにたくさん卵を入れて運ぼうとし、そのカゴを落としてしまったら全部が割れてしまいます。たくさんの卵をいくつかのカゴに分けて入れて運べば、例え一つのカゴを落としてしまって割れても、残りのカゴの卵が生きているというものです。

まさにこれが分散投資です。持っているお金を、一つの株式銘柄に全額投資したとします。これは運用において、良い方法とは言えません。どんなに業績が良く将来有望な銘柄であっても、未来は不確定です。記憶に新しい2020年3月、新型コロナウイルス感染拡大の影響で世界中のマーケットが急落した様に、未来に何が起こるかは予測できません。企業努力だけでは避けられない様な出来事が起こります。なので、資金を一つの銘柄・資産だけに偏らせるのはとても危険なのです。

では、どの様に分散投資をすれば良いのでしょうか? 分散投資では、資産、地域、時間の3つの観点から分散すると良いと言われています。

資産の面では、株式や債券など 複数の商品に資金を分散させる、株式でも複数銘柄に投資するなどの方法で分散投資をします。地域も、国内だけでなく欧米やアジアなどにも投資することで、リスクを軽減できます。

もう一つ大事なのが時間です。 購入するタイミングを分散させることで、長い目で見て安定した資産運用ができます。人は相場が好調な時ほど投資に対して熱が入りやすいものです。時間を分散するという観点では、逆に景気が悪い時や相場が軟調な時にも投資をしていく考え方が大切です。相場動向に関係なく毎月一定額を購入する積み立て投資などもおすすめです。

あなたにあった資産運用アドバイザーを検索

年代別のおすすめ資産運用方法

ここでは年代別のおすすめの資産運用方法を紹介します。運用方法は人によって異なりますが、特に年齢は運用方法を決める一つの重要なファクターになります。考えてみてください。社会人生活が始まったばかりでこの先数十年の間、労働収入が見込める20代と、長年の社会人生活が終わりに近づき間もなく労働収入が終わる50代や60代。これほど大きく環境が異なる両者が同じスタンスで運用することはあり得ない話です。ちなみに、資産運用において時間は強い味方です。運用期間が長いほどリスクが取りやすかったり複利効果が得られるというメリットがあります。

では、ここからは具体的な年代別の資産運用方法について見てみましょう。

【20代】

年代別では、一番、運用期間が長く取れる世代です。社会人になり、労働収入が入り始め、自分でお金を管理し始めます。最初のうちは収入はそれほど多くないかもしれませんが、この時期から資産運用の意識を持つことはとても大切です。なぜなら、資産運用において時間は強い味方だからです。

収入の中から毎月、 少額でも構わないので、一定金額を貯蓄や投資に振り向けましょう。30代から増えるライフイベントに向けて資産形成を始めるのに最適な時期です。老後までかなりの時間があるため、少額でも個人型確定拠出年金(iDeCo 、イデコ)や少額投資非課税制度(NISA)を活用した 積立投資がおすすめです。

積立投資を活用し株価の上下に関わらず、特定の金額を購入することを決めておくことで、価格変動リスクを下げることができます。投資で得た収益を追加で投資にまわしていくと、投資金額が増え複利効果で資産を増やしやすいです。運用期間が長いほど複利効果は高まります。

老後までの期間が長いため、 株式投資といったリスクとリターンが高めの資産に多めに配分することを考えてもよいでしょう。長期保有の運用を考えれば、一時的に損失が出たとしても、その後の運用期間で損失を取り戻す可能性・機会があるためです。

【30代】

社会人になり10年前後が経過する世代です。生活がこれまでとは大きく変わる可能性が高い世代でもあります。結婚や出産、住宅購入など大きなライフイベントが多く、その分大きなお金が動く時期でもあります。収入面では、社会人として経験や能力も上がり、昇進や転職などで労働収入も増えてくる時期です。

何かとお金がかかる時期ではありますが、老後まではまだ十分時間があるのでiDeCoやNISAといった積立投資でコツコツと投資を続けることが大切です。また、収入が増えて貯蓄や投資に充てられる額が増えていれば、短期的な目標を立てて株式や投資信託などに投資するのもおすすめです。

【40代】

昇進や転職などで労働収入は増えてくる時期です。一方で、人によっては子育てなどで支出が増加する時期でもあります。老後までの時間も20年前後と若い頃から比べると比較的短くなってきます。老後を見据えてリスクをあまり取りすぎず着実に増やしていく投資を意識する時期です。教育費などで支出が増える時期ではありますが、引き続きiDeCoを活用して60歳まで積立、運用をしていくことが大切です。

50代、60代の労働収入を考え始める時期でもあり、ある程度動ける40代のうちに老後収入安定のため不動産投資を始める人もいる世代です。不動産投資はインフレにも対応できる運用手段であり、入居者が居れば毎月安定的に収入が入る点が魅力です。ただ、不動産の管理など手間暇がかかること、空室リスク、災害リスクなどもあります。不動産投資は投資額が大きいこともありリスクを慎重に検討することも必要です。不動産投資のような利回りを狙いたいのであれば、REIT(上場不動産投資信託)という選択肢もあります。

【50代】

社会人生活も終わりが見え始め、老後を本格的に意識する年代です。人によっては子どもが大学を卒業するなどして、教育費の支払いが終わる人も出始める世代です。一方で、晩婚化の時代の中、教育費が重くのしかかる人もいます。

労働収入では、会社によっては役職解除などの影響を受け給料が減ったり、早期退職に直面する人もいる世代です。

収入の減少や教育費の負担など人それぞれの状況次第ではありますが、まずは60歳以降の生活に向けてリスクの大きい投資よりも安全に資産を増やす方法を考えることが大切です。60代までの約10年間、毎月一定金額の投資積立をするだけでも、十分な長期投資効果は期待できます。

また、これまで運用して積み上げてきた資産について 運用方法の見直しを考える時期でもあります。投資してきた資産をそのまま同じ方法で運用を続けるのか、または、売却して定期預金など安全資産に移管するのか。売却するならどのタイミングでするかなど先の見通しを考え始める時期です。実は、売却のタイミングを考えるのはとても大切です。利益が出ているのであれば、資産をリスクの小さい国内債券等に移すのも選択肢です。

【60代以上〜】

定年退職を迎え労働収入が減る時期です。年金受給の年齢が引き上げられていることもあり、収入面で空白ができる時期でもあり引き続き再雇用やアルバイトなどで収入を得る人も多くいます。人生100年時代を迎え、60代はまだ比較的元気な世代なので、働けるうちは何かしら仕事をして収入を得ることはとても大切です。

年金が受け取れる年齢になったとしても、ゆとりある生活・安心できる生活を送るためには、現状の資産を把握しておくことが必要です。まだまだ長い老後の生活を支えるために、投信積立や債券で運用をしていくことも一つの方法です。ただし、基本的には退職後は貯めた資産(年金含む)を取り崩すことで生活していく段階です。リスクの取りすぎには注意しましょう。

あなたにあった資産運用アドバイザーを検索

運用資産別、職業別のおすすめの資産運用方法

ここからは、運用資金や職業、独身や家族がいる人など家族構成の違いによる運用方法など、それぞれのケースで見てみましょう。

初心者の資産運用方法

初心者の資産運用で大切なことは、リスクとリターンの関係を意識し分散投資を心がけることです。そして、何より できるだけ早く資産運用を開始することです。先程説明した様に、資産運用にとって「時間」は強い味方になります。運用期間が長ければ長いほどリスクを取りやすく、複利効果も大きくなります。なので、早く投資をスタートするというのはとても大切です。

では、具体的に初心者がどの様な商品で運用するのが良いか見てみましょう。投資初心者におすすめの資産運用は、リスクの低い中長期の投資です。今手元にある資産を、比較的長い時間をかけて着実に増やすための資産運用がおすすめです。

株式投資や投資信託などを上手に活用するのは一つの手です。特に投資信託は、投資家から集めた資金を一つの大きな資金としてまとめ、資金運用の専門家が複数の株式や債券などに投資を行い、得た利益を投資家それぞれの投資額に応じて分配する商品です。専門家が運用し管理してくれるので、初心者でも挑戦しやすいです。海外の株式や債券などに投資する投資信託もあり、自分では投資しにくい分野に投資できるなどの魅力があります。証券会社や銀行から購入することができます。

株式投資では、売却益だけでなく、配当で利益を受け取ることもできます。年1−2回、企業から1株保有あたりの配当金を受け取ることができます。ただ、配当は必ず出るわけではありません。企業の業績によっては減配や無配になることもあるので確認が必要です。企業が開示する決算で、配当予想を出すことが多いので確認すると良いでしょう。また、株式の配当利回りを確認することで配当金を計算することもできます。

また、NISAやiDeCoといった非課税制度を積極的に活用していくと良いでしょう。

初心者にとって注意したいことは、収益を狙いたいがために、投資の種類で説明したFXや暗号資産などハイリスク・ハイリターンの運用に手を出さないことです。これらの商品は、うまくいき利益が出れば良いですが、損が出た場合、大きな損失となります。どうしても運用したい場合には、投資の勉強と経験を積みある程度の経験者になった段階で始めましょう。

独身、ご家族がいる方での資産運用の考え方の違い

独身か家族がいるのか、子どもが何人いるかなどでも資産運用の考え方は異なります。

まずは自分の家族構成を踏まえ先々にどれくらいのお金が必要になるか ライフプランを考えることが大切です。家族がいる場合、現在の家族構成やライフプランから5~10年以内に必要となるお金、老後に必要となるお金を計算します。子どもの教育費では、この先のインフレを考えると貯蓄で準備するよりは、ある程度の運用期間が読めるのでNISAを使って運用するなど資産運用で増やしながら準備するのが良いでしょう。

また、学資保険を活用するのも一つの手です。学資保険は、毎月決まった額の保険料を支払うことで、教育資金が必要になるタイミングで進学祝金や満期保険金を受け取ることができる保険商品です。契約者(親)が保険期間中に亡くなった場合は、その後の支払いが免除されるといったメリットがあり、所得控除の対象にもなります。満期に受け取る金額が決まっており、確実に目標金額まで貯める必要のある子どもの教育資金にはもってこいの商品といえます。

独身の場合は、教育費について考える必要はないので自分のライフプランや老後を意識した運用をすることが大切です。iDeCoを積極的に活用しコツコツと老後資金を運用しましょう。また、例えば車の購入や退職後に大きな旅行に行くなど、自分のライフプランに合わせて資金準備をすることも大切です。非課税制度のNISAを上手に活用したいところです。

また独身の場合は、老後に自分の身体が不自由になったときなどどうするのか? 老人ホームに入るのか? その場合はどれくらい資金が必要なのか? また、自分が亡くなった後の始末についてどうするのか? などを具体的に考え準備していく必要があります。

職業と資産運用

資産運用をするには、お金が必要です。一般的に運用は、労働収入から生活費などを除いた余剰資金で行います。資産運用においてどれくらいのお金を投資に使えるのかは大切です。資産運用に使える資金を増やすには、労働収入を増やすか生活費を節約することが必要です。

労働収入は、職業によって異なります。会社員であっても勤務する会社によって給料は大きく異なります。また、業種によっても給与水準は異なります。そういった意味では職業を選択した時点で、ある程度その人が将来手にする収入は決まる側面はあります。なので、最初に仕事を始める時に、どのような業種で働きたいのか、どの会社で働きたいのかを収入面も含めて考えることは大切です。

ただ、今は終身雇用や年功序列型の賃金の崩壊による給与の伸び悩みなどが起こる時代であり、大きな会社に入ったから生涯安泰の時代ではなくなりつつあります。自分自身のスキルを身に付けどこでも働ける能力を付けることが大切な時代です。

労働収入は会社内で昇進したり、転職することで増やすことができます。資産運用に回せる資金をできるだけ多く確保するためにも、労働収入を増やす努力をすることは大切です。

運用資金の少ない方

資産運用にはお金が必要です。資産運用なんて聞くとまとまったお金が必要だから自分にはできないと感じる人もいるかもしれませんが、それは違います。資産運用は、いくらからでも始めることができます。最近はいろいろな運用商品があり、一口の投資金額が数百円~1万円程度の少額から投資が可能な商品があります。

資産運用は少額からでも可能ですが、ある程度まとまった額で投資をした方が効率的な面があります。投資で得られる利益は、投資額の大きさに比例します。年間の運用利回りが10%だった時、投資額10万円だと利益は1万円、投資額100万円だと利益が10万円と利益に大きな差がでます。資産運用は、商品を検討したり、経済情報やマーケット情報を集めたりとそれなりに手間暇がかかります。そういった労力を考えるとある程度の利益が確保できそうな100万円くらいから始めるのが効率的と言えます。

ただ、100万円を最初から準備することが難しい場合には、毎月一定額をコツコツと積立投資をしていくことから始めてみましょう。NISAなど非課税制度を活用してみましょう。

運用資金が1000万円以上ある方

投資には、分散投資が何より大切で、一つの金融商品だけでなく、上手に分散して投資をすることが大切です。運用資金が1000万円以上あれば、いろいろな運用商品を買うことができ、投資の幅が広がります。

NISAやiDeCoといった非課税制度がある運用方法を積極的に活用することをおすすめします。特にNISAは2023年度の税制改正の大綱等において、大きく制度が改正されています。具体的には、2024年以降、最大で年間360万円まで(非課税保有限度額1800万円)、無期限で非課税で運用することができるようになりました。投資家にとって魅力が高まっているNISA制度を積極的に活用して運用すると良いでしょう。

1000万円を効率的に運用するにはリスク回避のために分散投資を心がけることが大切です。そして、折りに触れ資産運用の状況を確認し、投資内容を見直すことも大事です。世界経済に影響を与える出来事が起きた時には投資状況を確認しましょう。過去の事例で言えば、リーマン・ショックや新型コロナ感染症拡大などです。

相場の変調に対して気づきが早ければリスクが大きくなる前に投資方法を変えることができます。一方、数々のショックを乗り越えて世界の株式相場が右肩上がりであることを考えれば、ショックによる一時的な相場の下落は投資のタイミングでもあります。何か大きな出来事が起こった場合は、自分の運用状況を確認し状況に応じた判断をする必要があります。

FIREを実現するには

FIREとは、「Financial Independence, Retire Early」の略語で経済的自立と早期リタイアすることを意味しています。FIREを実現するには、資産運用が必須です。資産運用である程度の資産を築き、 その後も生活費を捻出する運用を続けることになります。

FIREは、まず自分が生活していく上で必要な金額を把握し、その金額を資産運用による収益でまかなうにはどれくらいの資産(元手)が必要なのかを逆算し、その資産を形成することを目指します。FIRE後の生活も、大きく変わるわけではなく、築いた資産を減らさない様に節約と運用を続け、資産運用から得る収益の中で堅実に暮らしていく様なイメージです。

FIREには、いわゆる完全に仕事をリタイアする「 フルFIRE」と「 サイドFIRE」という考え方があります。フルFIREは、FIRE後の生活資金を運用益だけに頼る形です。一方で、「サイドFIRE」は、資産運用からの運用益を得ながらもある程度は仕事をして収入を得て、運用益と仕事と2つの収入で生活するものです。

「フルFIRE」には大きな資産が必要ですが、「サイドFIRE」は、労働収入も得ながらのFIRE生活なので、フルFIREに比べると必要な資産は小さく実現の可能性が高いです。

あなたにあった資産運用アドバイザーを検索

おすすめの資産運用戦略で資産を増やそう

資産運用とは、自分が持っているお金を貯蓄や株式投資や不動産投資などの様々な投資方法で運用し、資産を効率的に増やすことです。資産運用は資金を増やすための重要な手段であり、基本的な知識を身につけることがその第一歩になります。特に、リスクとリターンの関係を意識し、 分散投資を心がけることが大切です。年代によって運用方法は異なります。自分のライフプランを考えて、中長期的な視点で運用することが大切です。

資産運用について疑問や不安を持つ方は、専門家のアドバイスを受けることで、より安心して運用に取り組むことができます。例えばIFA(独立系ファイナンシャルアドバイザー)と呼ばれる独立系の金融アドバイザーを活用すると、中立的な立場から資産運用の助言を受けられます。「資産運用ナビ」では、あなたに合ったIFAを簡単に見つけることができるので、ぜひ活用して成功への第一歩を踏み出しましょう!

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す

{kind=link}