(PR:アドバイザーナビ株式会社)

【QUICK Money World 荒木 朋】退職金は老後の生活を支える大切な資金になります。日本人の平均寿命が延び、老後期間も長くなることが想定されるなか、退職金を効率的に運用していくことで資産寿命を延ばしていくことも求められています。本記事では退職金運用で押さえておきたいポイントやおススメの運用方法、リスクを最小限にとどめながら資産を増やしていくコツなどについて詳しく解説していきます。

|

退職金ナビ

\退職金運用の相談におすすめのサイト/ |

退職金の運用をおすすめする理由

退職金とは?

退職金とは、従業員が働いていた会社を退職する際に支給される給付金のことです。退職金は一定期間その企業に所属することを前提に、働いた年数や在職期間中の業務の貢献度などに応じた金額が支払われます。退職金は従業員に対する功労報奨や老後保障の色彩があり、退職金の受け取り方として、退職時に全額を一括で受け取る「退職一時金」と、年金のように一定の期間に分けて受け取る「退職年金」があります。退職一時金と退職年金の併用を選択するというパターンもあります。

厚生労働省が2023年に公表した「就労条件総合調査」によると、退職給付(一時金・年金)制度がある企業割合は74.9%となっています。企業規模が大きいほど、退職給付制度を採用する割合が高くなっているのが特徴です。気になる退職金の額ですが、厚労省のデータによれば、大学・大学院卒(管理・事務・技術職)の「勤続20年以上かつ45歳以上の退職者」の退職給付額は、退職事由が「定年」の場合は1人平均で1896万円、会社都合は1738万円、自己都合は1441万円、早期優遇が適用される場合は2266万円となっています。

退職金は老後設計のための貴重な資金源

厚労省のデータによると、一律定年制を定めている企業のうち、60歳を定年とする企業の割合は72.3%、65歳以上は24.5%となっています。年金の支給は原則65歳からです。60歳で定年を迎えても、ほとんどの企業は定年社員を65歳まで継続雇用したり、再雇用したりしています。2025年4月以降、企業は希望する全社員に対して65歳までの継続雇用が義務化されることになっていますが、どんな形にせよ、現状は退職後も一定年齢まで働いて収入を得ている人の割合が多いとみられます。

前述の通り、定年退職の場合は一般的に2000万円近い退職金を受け取ることになります。年金が原則として支給される65歳以降を「老後」とみなすと、60歳定年の場合は定年後の5年間で得た勤労収入と退職金が老後生活の原資になります。退職金を一度に受け取る場合の老後資金は2000万円を超える規模になる計算です。老後のライフプランを設計していくうえで、退職金は非常に大切な資金源になるということが分かります。

「人生100年時代」に向けて資産運用がより重要に!

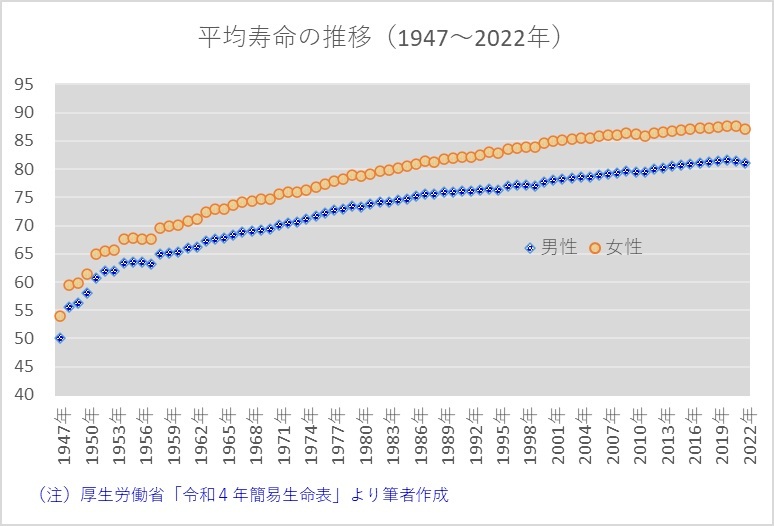

老後生活を豊かにするために、退職金の有効活用は欠かせない要素となりそうです。そもそも老後は何年続くものなのでしょうか。厚労省が公表した「令和4年簡易生命表」によると、男性の平均寿命は81.05年、女性の平均寿命は87.09年でした。1950年代の男女の平均寿命は50~60代でしたが、1970年代には70代まで延び、2000年代は80代に達するなど、長生きする人が増えていることが分かります。

政府は、ある海外の研究で2007年に日本で生まれた子どもの半数が107歳より長く生きるとの推計を引用し、日本は健康寿命が世界一の長寿社会を迎えていると指摘しました。この状況を受けて、超長寿社会を支える社会システムの構築に向けて、人生100年時代構想会議を2017年に立ち上げた経緯もあります。

平均寿命の延びで人生100年時代が視野に入るとすれば、老後は20年間ではなく、30~40年間という長いレンジで考えていく必要が出てきます。老後の期間が長くなれば、老後資金の規模も変わり、それに応じて資産寿命も延ばしていく必要性が生じる可能性があります。働く期間を延長することも資産寿命を延ばす1つの手段ですが、資産運用を実践することで、お金に働いてもらうことも検討すべき選択肢に入るでしょう。

退職金運用は資産寿命を「長持ち」させることが重要

資産を「長持ち」させる必要性

平均寿命が延び、老後期間も延びることになれば、老後生活のために自身が保有する資産も長持ちさせる必要性が生じることになります。

金融庁の金融審議会「市場ワーキング・グループ」が2019年に公表した報告書「高齢社会における資産形成・管理」では、老後に受け取る年金などの実収入から日常生活費などの実支出を差し引いた不足額が、老後30年間で約2000万円に達するとの試算が公表され、話題になりました。これが「老後資金2000万円問題」といわれるものですが、今後、老後期間が延びるとすれば、老後に必要となる資金は2000万円を超える可能性は高くなります。

退職後の勤労収入がなくなれば、老後資金の原資は公的年金と、自身が保有する金融資産だけになります。保有する資産が仮に預貯金だけだと、利子がほとんど付かないために預貯金は増えることはありません。預貯金は老後の生活費として取り崩しながら使われ、いずれ残金はゼロになってしまいます。平均寿命が延びるなか、保有する資産を死ぬまで残すことを考えると、預貯金以外の資産運用を実践し、できるだけ資産寿命を延ばそうとする取り組みが必然的に求められるようになるのです。

バブル期は7~8%の高金利時代も…

現在は超低金利時代のため、金融資産を預貯金だけで保有していては資産を増やすことはできません。さらに、最近は世界的な物価上昇(インフレーション)が進んでいます。インフレはモノの値段が上がり、相対的にお金の価値が下がる現象です。お金の価値が下がるということは預貯金で保有すれば、増えないリスクに加え、保有するだけで資産の価値が目減りするリスクにもさらされることになるのです。

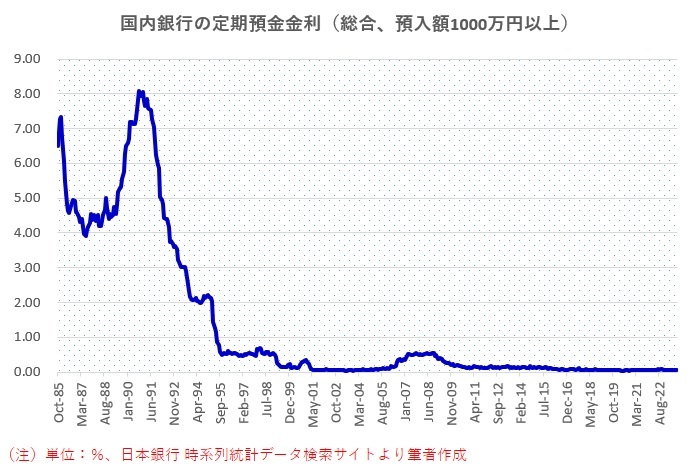

日本もバブル経済で盛り上がっていた1990年代初めにかけて高金利の時代がありました。日本銀行の統計データによると、国内銀行の定期預金金利(総合、預入額1000万円以上)は年率8%を付ける場面もありました。

仮に1000万円の資産を金利が年8%の定期預金に10年間預けると、その資産は2160万円と約2.2倍に増える計算です。これだけの金利が付く時代であれば、退職金を銀行に預けていれば、元本保証割れのリスクを考える必要もなく資産を増やすことができたということです。もっとも、現在の定期預金金利は0%台で推移しており、預貯金で運用すると資産は10年経ってもほぼ1000万円のままで増えることはありません。

今後、仮に日銀の金融政策の転換で金利が復活するにしてもバブル期のような水準に戻ることを期待するのは現実的ではないでしょう。資産を現預金で寝かせておいても増えていくという夢の時代は終わり、資産運用しながらお金に働いてもらいながら増やしていくという時代にあることを受け入れる必要があるのです。

多種多様な退職金の使い道、年金給付までのつなぎの役割も

退職金は、資金規模や家族構成などの状況によるものの、多種多様な使い道があります。投資信託協会が2022年3月に公表した「60歳代以上の投資信託等に関するアンケート調査報告書」によると、退職金の使い道として「預貯金」との回答が59.3%と最も多く、「日常生活費への充当」(25.6%)、「旅行等の趣味」(21.7%)、「住宅ローンの返済」(20.8%)が続きました。このほかにも、住宅改築費用や自身の医療費や親の介護費用などの資金需要も考えられます。

一度に得られる金額が数千万円規模になり得る退職金は、住宅ローン返済費用などを含めて、それなりの金額規模になる使用用途も少なくないとみられます。日常生活費など毎月確実に必要とする資金需要もあり、日常生活費用として資金の取り崩しもしつつ、ほかの使用用途にも振り向けるために残りの資産を投資などで運用しつつ、資産寿命を延ばすことが必要になります。資金需要の生じる時期やその規模を把握し、資産運用も組み合わせながら効率的に退職金を活用していくことが重要です。

退職金の運用は、年金給付までのつなぎの役割も併せ持ちます。前述の通り、現時点では60歳での定年の割合が多く、年金給付は65歳以降になります。支給開始時期を65歳よりも先に延長することもできます。60歳で定年した後、多くの人は退職した企業の再雇用を受けたり、再就職したりして勤労収入を得ますが、現役時代に比べてその支給額は大幅に減るケースが少なくなく、年金給付を受けるまでの期間の生活費が不足する可能性もあります。その埋め合わせをする手段の1つとして、資産運用は大きな役割を担うことにもなるのです。

|

資産運用とは? 始め方やリスクを学ぼう! 5つのステップを紹介 この記事では、「資産運用をどのように始めるべきなのか」 「投資にはどのようなリスクがあるのか」といった投資初心者の方が抱えがちな懸念をぬぐうべく、5つのステップでご紹介していきます。 |

退職金のおすすめ運用法とリスクを最小限にとどめるポイント

無理のない資産運用を実践する!

退職金には多くの使い道があることを説明しましたが、使い道が多様化すればするほど、必要資金もそれなりの規模になることが想定されます。退職金で得た資産規模ですべてを賄うことができれば問題ありませんが、そうでない場合も、豊かな老後生活を送るためには、手持ちの資産のリスクを最小限に抑えながら増やしていくことが必要になります。

金融に関する知識を持ち、自身のお金や金融資産を適切に管理するための考え方を金融リテラシーといいますが、多様化する退職金を運用して増やしていくために金融リテラシーを高めることが求められます。金融リテラシーは、ただ金融・経済に関する知識を身につけるだけで高められるものではありません。

専門知識の習得とあわせて、資産管理を習慣化する、自身のライフプランをもとに実現すべき目標と時期を明確化する、といった資産運用に関する知識・手法を身につけることも大切です。金融リテラシーを高めるうえでは、資産運用のプロなどの専門家や専門金融機関などを活用することも大いに検討すべきです。

金融リテラシーを高めていくことで、資産運用についても冷静な考え方で実践することができるはずです。自身の生活状況や資産規模、今後のライフプランなどを把握し、必要資金の優先順位などを冷静に判断することで、実現可能な無理のない資産運用を実践することが大切です。

守りと攻めの運用を考える

退職金は、数千万円規模というまとまった資金が手に入る人生でまたとない大きなイベントになります。退職金の運用を検討する際、預貯金での保有や株式といった金融資産での運用など、とるべき複数の選択肢があります。自身の生活状況や資産規模、家族構成、将来の人生設計などに応じて退職金をどう運用するのが適切かは変わってくるものです。

前述した退職金の使い道のアンケート調査で、「預貯金」「日常生活費への充当」「旅行等の趣味」「住宅ローンの返済」が上位に入りました。日常生活費はいま必要な資金だけに、リスクをとって運用するべきものではないことは一目瞭然です。この場合は預貯金で保有し、いつでも資金の引き出しができる状態であることが大切です。

旅行等の趣味に使う資金は、使うだけでは退職金が減ってしまうだけになります。仮に毎年、旅行に行くことを目的にするのであれば、1年後の旅行費用捻出に向けて退職金を何もせずに寝かしておくのは避け、一部を金融商品などで運用し、増やそうとすることも検討すべき対策になるでしょう。

資産運用には、資産を残すことを目的とする守りの運用と、資産を増やすことを目的とする攻めの運用があります。生活状況などに応じて、いま何を資産運用の柱に据えるべきか変わりますが、いま使うお金と将来使う予定のあるお金、当面使う予定のないお金の割合を判断・調整し、その時々に応じて適切な割当比率(アロケーション)を見つけ出しましょう。

NISAなどを活用して資産運用する

攻めの運用を無理なく実践する場合、どのような運用方法があるのでしょうか。

まずは、株式や投資信託で得た利益が非課税になる少額投資非課税制度(NISA)の活用です。NISAは2014年に始まった少額からの長期・積立・分散投資を国が支援する制度で、現行は「一般NISA」か「つみたてNISA」のいずれかを選択し、一般NISAの場合は年間投資枠が120万円となっています。

2024年1月からは新しいNISAがスタートし、年間投資枠が大幅に引き上げられます。新NISAでは、「成長投資枠(=一般NISAに該当)」と「つみたて投資枠(=つみたてNISAに該当)」の併用が可能で、それぞれ年間240万円、120万円まで投資上限額が拡大され、非課税枠が合計で最大360万円となります。NISAは少額からでも運用できるので、無理なく積み立てたり、長期投資したりするのに適しているといえます。

銘柄選択に困った場合の運用法は?

投資をする際に必要なのは銘柄選択です。ただ、銘柄選びに不安を感じる人もいるのではないでしょうか。その場合、運用のプロが独自分析により銘柄を選定し、複数の銘柄に分散投資する投資信託で運用するのがおすすめ運用の1つになりますが、投資信託の一種である上場投資信託(ETF)での運用を検討するのもいいでしょう。

ETFは、一般的な投資信託と違って証券取引所に上場しており、個別株式と同じように証券会社を通じて日々売買することが可能です。投資信託と比べて保有コストなどの手数料が一般的に低いのが特徴です。ETFには流動性の高い商品もあり、換金性にも優れていることから、銘柄選択の煩わしさをなくし、自分のタイミングで売買し、コストを抑えたい人には向いている商品といえるでしょう。

ETFも一般的な投資信託と同じく配当などを原資とした分配金が支払われることがあります。分配金が支払われる頻度は銘柄によって年1回、年2回、年4回などがありますが、毎月、隔月分配のタイプも出ているようです。

運用会社のサービスを利用する

運用会社のサービスを利用するのも手です。サービスの1つとして、人工知能(AI)を活用して投資に関する簡単な質問に答えることで投資判断やアドバイス、運用サービスまで提供するロボアドバイザーがあります。ロボアドバイザーには、その人に適した資産配分を提案するだけで投資商品の売買は自分で行う助言型と、資産配分の提案から投資商品の購入・売却などをすべて自動で行ってくれる投資一任型の2種類があります。

投資一任型では、自分の投資目的や投資方針といった資産運用の考え方をもとに、運用会社が一人ひとりにあった運用プランを提案し、それに基づいて運用会社がその人に代わって運用サービスを行う「ファンドラップ」もあります。ロボアドバイザーもファンドラップも投資初心者のほか、金融・投資知識がありながら投資に割ける時間の少ない人などにとって、手軽に投資を始められる点がメリットの1つといえます。運用のプロの提案をもとに、運用ポートフォリオを構築できるのも魅力でしょう。

ただ、資産運用を任せることで金融・投資知識が身に付きづらくなる点や、手数料が他のサービスに比べて割高になる可能性がある点などがデメリットと考えられ、その点には留意が必要です。

金融知識をフル活用し自分で投資

金融知識が豊富で、投資経験も長い人は、自分自身の調査・分析で有望銘柄を発掘・投資し、資産を増やしていくことを優先するかもしれません。投資手法の代表的な例として、企業の成長性や将来性に着目して業績拡大期待の高い企業に投資する「グロース投資」、企業の実体価値に比べて割安に放置されている企業に投資する「バリュー投資」などがあります。それぞれ、得られるリターンの大きさや価格変動の大小などのメリット・デメリットがあり、それを認識したうえで投資を実践していくことが求められます。

退職金の運用という観点では、リスクとリターンのバランスに十分に留意して資産管理を行っていく必要があります。例えば、グロース投資では大きなリターンを得られる可能性もある半面、短期的な株価変動も大きくなりがちで感情面で一喜一憂するケースも多くなりそうです。退職金は老後生活の貴重な資金源です。退職金の使い道が決まっている部分はリスクを最小限に抑えた金融商品で運用し、余剰資金をグロース投資に振り向けるといったように資金を分類することが大切です。自分の金融知識や投資経験に慢心することなく、落ち着いた資産運用を心掛けるようにしましょう。

FX取引や不動産投資なども

主な手段として株式や投資信託、ETFなどの運用方法を紹介してきましたが、ほかにも一定の証拠金を取引先の金融業者に差し入れることで元手の何倍もの金額で外国為替取引ができるFX取引などもあります。アパート経営など不動産投資もその1つです。

世界中の通貨を対象にするFX取引は24時間取引ができるほか、少ない資金で大きな利益が得られる可能性もあります。半面、リスクも大きくなるうえ、世界中の金融状況や市場動向、投資家の動きの影響を受けます。幅広い情報網を常に監視しておく視野の広さが必要です。

|

資産運用のリスク管理とは?失敗を避ける5つのポイント 資産運用で大切なことの一つにリスク管理があります。具体的な投資リスクの種類と特徴、リスクを管理するための5つのポイントなどを紹介します。 |

過去の失敗例から学ぶ退職金運用の極意とおすすめの回避法

運用で資産寿命を延ばす必要性やおすすめの運用方法などについて解説してきました。ここでは運用の失敗例などを紹介し、長期運用において注意すべき点について整理しておきたいと思います。

高リスクの資産運用で失敗するケース

数千万円規模の退職金を得ると、必ずといっていいほど取引先の金融機関などから投資や金融商品に関する提案がくるものです。金融商品には高いリターンを売りにした提案もあるでしょう。高いリターンが期待できる商品は同時にリスクも高いものです。期待利益の大きさに目がくらんで、商品の特性などを理解することなく資金を投じることは、大切な退職金を危険にさらすことになりかねません。

最近では、一般的な債券にオプションなどのデリバティブ(金融派生商品)を組み込み、高い利回りをうたう「仕組み債」に関する問題が話題になりました。仕組み債はもともと、投資経験やデリバティブ知識のあるプロ向けに開発された商品ですが、低金利時代の中で利回りの高さがうけて高齢者など個人にも販売先が広がっていました。

仕組み債は相場急変時には損失が膨らみやすく、実際に大きな損失を被る人が相次ぎました。仕組み債は地方銀行をはじめ多くの金融機関で販売されていましたが、金融庁は複数の地方銀行に対して、顧客の知識や投資目的などを十分に把握・確認せず勧誘・販売していたとして業務改善命令を出す事態にも発展しました。

投資は自己責任であるということを肝に銘じて、どんな金融商品に対しても十分理解を深めたうえで投資先を決めることが重要です。

銘柄選択や組み入れ比率で失敗するケース

誰もが知っている有名企業に投資しても失敗するケースはあります。

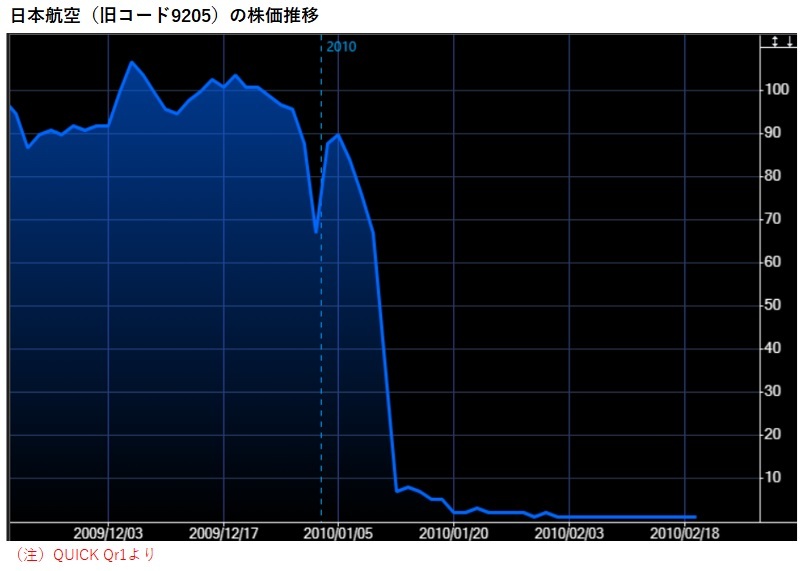

1つは日本航空のケースです。現在、時価総額が1兆2000億円ほどある日本航空の銘柄コードは「9201」ですが、2010年までは「9205」でした。旧日本航空は2010年1月19日、世界不況による業績や財務体質の悪化などを理由に、東京地裁に会社更生法の適用を申請し経営破綻したのです。同社株は2009年12月に100円台で推移する場面もありましたが、経営破綻を織り込む形で急落し、上場廃止が決まり取引最終日となった2010年2月19日の終値は1円になりました。誰もが知っている大手企業の株券が紙くずになってしまったのです。

もう1つは、東京電力のケースを取り上げます。2011年3月11日、東北地方の三陸沖を震源地とした大地震をきっかけとする東日本大震災が発生しました。この地震により激しい揺れと大津波が発生し、東京電力福島第1原子力発電所で放射能事故が起きたのです。この事故を受けて、東京電力の株価は急落。大震災前日(2011年3月10日)に2153円だった株価は一時120円(2012年7月18日)と、9割以上も下げる場面がありました。

東電株は配当利回りの高さが魅力の1つで、公益セクターの優良株として個人投資家の間で人気も高く、保有する投資家も少なくありませんでした。ただ、大震災後の業績低迷を受け、2011年3月期の期末配当を無配とし、2012年3月期以降は通期で無配が続いています。

日本航空と東電のケースは、いくら日本を代表する企業だとしても、経済状況や事業環境によって企業価値が大きく毀損する可能性がゼロではないことを示唆しています。また、優良企業とされる株式を保有するにしても、ある銘柄に偏って集中的に投資することのリスクも示しています。リスクバランスに配慮した資産ポートフォリオを構築することが大切になります。

退職金の運用を専門家に相談するメリットとは?

自分にあった金融機関やアドバイザーに相談する!

資産運用は自己責任のもとで行うことが基本ですが、投資すべき金融商品や資産ポートフォリオの構築などを決める際の判断材料の1つとして、資産運用のプロなど専門家に相談することはとても大切なことです。自分の運用計画や投資戦略の方向性に問題はないか、見直すべき点はないかなどを判断する際、第三者の立場から客観的にアドバイスを得ることは大きな助けになる可能性があるからです。

退職金という大きな資産の管理について、自分だけで運用し、適切な資産活用を検討していくことは年齢を重ねるにつれて困難になる可能性もあります。人生100年時代ともいわれるなか、長期入院などを余儀なくされたり、認知症になったりすれば、資産運用に大きな支障が出てきます。認知症になると口座は凍結されてしまいます。老後における資金運用に関しては、こうしたリスクも含めて取引先の金融機関やアドバイザーに相談し、助言を求めることも重要になります。

中立的な助言のIFAの役割は大きい

取引先の金融機関に相談した場合、その会社の取扱商品や利益率の高い商品を提案されるケースも考えられます。それ自体がすべて悪いわけではありませんが、投資を決定するための参考材料として選択肢が狭められるなどのデメリットもあります。こうした状況では、中立な立場から金融に関する助言を行う「独立系ファイナンシャルアドバイザー(IFA)」の役割は大きいといえそうです。IFAは資産管理のプロであるため、節税に関するアドバイスなどをもらうことも可能です。

専門分野に応じたアドバイザーの存在感も

このほか、退職後は退職所得控除や住民税、確定申告など税務面での作業も増え、確認したい事項も増えてきます。歳をとるにつれて、相続や登記変更といった手続きを事前に対策しておく必要性も出てくるかもしれません。こうした状況ではIFAを含め、税理士や司法書士など専門家との接点も増えてきます。「超高齢化社会」に向けて、専門分野に応じたそれぞれの専門アドバイザーの存在が欠かせない時代になっていくとみられます。

|

資産運用の相談は誰にすればいい? 外してはいけないポイントを徹底解説! 今回は、資産運用の相談をする際のポイントを徹底的に紹介します。資産運用を相談する理由やメリットから専門家を選ぶ基準、相談する前にするべき大切なこと、相談時の注意点などを詳しく解説します。 |

おすすめの退職金運用の注意点を把握して、賢い資産運用を始めよう

退職金は一般的に数千万円規模の資金を一度に支給される大きなライフイベントの1つになります。退職金運用は老後生活の貴重な資金源になり、また、資産形成の一助になるものです。貴重な退職金を大切に運用し、資産寿命を延ばしていく必要があります。運用方法は家族構成や資産規模、運用計画によって多岐にわたりますが、それぞれのメリットやデメリットを理解し、そのうえで資産運用を実践していくことが重要です。リスクを最小限にするためのコツや過去の失敗例からの学びも活用することで、冷静な運用計画を立てて資産運用を進めていきましょう。

退職金という大切な資産を運用していくためには専門家に相談することも選択肢です。資産運用の相談については、具体的な金融商品の紹介までできるIFA(独立系ファイナンシャルアドバイザー)が最適です。前述の通り、金融機関に属さないIFAは中立な立場で助言することが可能です。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営する退職金専門のIFA検索サービス「退職金ナビ」がお勧めです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

スコアから探す

スコアから探す