(PR:アドバイザーナビ株式会社)

【QUICK Money World 荒木 朋】定年退職時に給付される退職金の一般的な金額は2000万円に迫る水準とされています。毎年100万円を貯金すると20年かかる規模の金額です。これだけの大金を保有した場合、ただ資金を寝かせておくのではなく、将来にわたって安定した生活を送るためにも資産運用で増やしていきたいものです。本記事では、2000万円という(余剰)資金をいずれかの時点で保有しているケースを想定し、その資産の適切な運用方法や最適な運用戦略、運用の際の注意点などについて詳しく解説していきます。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

初めに知るべき2000万円の資産運用とは?

厚生労働省が2023年に公表した「就労条件総合調査」によると、大学・大学院卒(管理・事務・技術職)の「勤続20年以上かつ45歳以上の退職者」の退職給付額は、定年退職の場合は1人平均1896万円でした。定年退職なので受け取る時期はおおむね60代です。

将来の豊かな生活を送るために、大学卒業後の20代前半で社会人になってからコツコツと貯金をしている人もいるでしょう。毎年もらう給与のうち、仮に毎年100万円を貯蓄に回すと、40代半ばごろには2000万円の資産を保有することになる計算です。

老後2000万円問題が話題にもなったように、2000万円という資金は老後生活にも充てる大切な金額です。いずれかの時点で2000万円という資産を保有している場合、この金融資産を適切に運用し、増やしていくにはどうすればいいのか見ていきましょう。

運用する金融資産の性質を理解しよう!

2000万円の資産運用を考える前に、運用することになる主な金融資産の種類や性質をまとめておきます。

金融資産とは、現金や預貯金、株式、債券、投資信託などの資産のことを指し、不動産や貴金属などの実物資産と区別されます。金融資産は、実物資産と違って形がなく、それ自体に価値はないものの、資産として評価することができ、現金化できるものです。金融資産は比較的流動性が高い点や売買のしやすさ、現金化しやすい点などが特徴とされます。

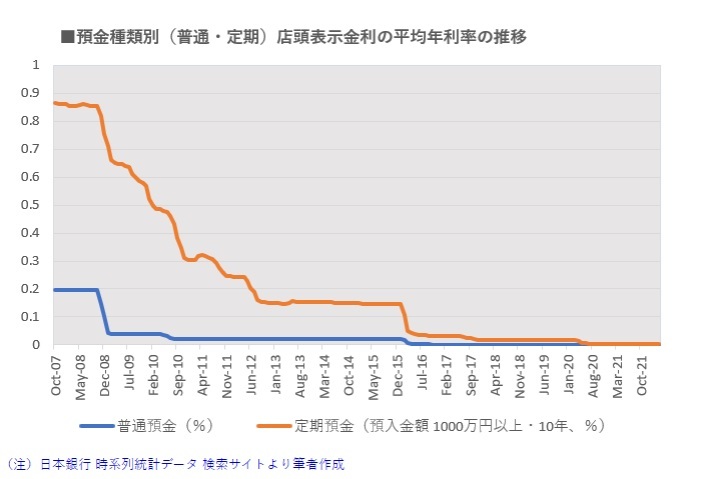

主な金融資産として、まずは現預金があげられます。銀行や郵便局(ゆうちょ銀行)などの金融機関に預けているお金です。金融機関に預けたお金には預貯金額や預ける期間に応じて金利を得ることができます。ただ、現在の日本の多くの金融機関では普通預金の金利が年0.001%程度となるなど超低金利が続いています。すぐに現金化できるのはメリットですが、資産運用の観点では非効率な運用手法の1つといえます。

株式は、株式会社が資金を調達するために発行する有価証券です。株式を購入すると、株主としてその企業のオーナーの1人になることができ、保有比率に応じて株主としての権利を行使することができます。上場株式は証券取引所を通じて売買が可能で、値上がり益を享受できるほか、株主には保有株式数に応じて配当金が支払われたり、株主優待サービスが受けられたりします。株式は金融資産の中でも値動きが比較的大きい点が特徴で、リスクがある一方で大きなリターンも期待できる金融資産の代表格といえます。

債券は、国や企業などが資金を調達するために発行する借用証書ともいえる有価証券です。国が発行する国債、企業が発行する社債などがあります。債券に投資すると、保有期間中は定期的に利息を受け取ることでき、満期(償還日)になると元本(額面金額)が返還されます。債券は株式のように大きな値上がりによる売却益を獲得することは期待しづらいものの、満期まで保有した場合は定期的な利息を受け取り、元本も全額返済されるので安全性も高く、安定した収益が獲得できるのが特徴です。

投資信託は、複数の投資者から集めた資金をファンドマネジャーと呼ばれる運用のプロが独自分析により株式や債券などの銘柄を選定・分散投資し、その運用成果を投資者に還元する仕組みの金融商品です。投資信託も売買が可能で、値上がりすれば売却益を獲得することができます。投資信託は少額から購入しやすい点や、株式投資信託では自分で銘柄選択しなくても複数の銘柄に分散投資できる点、株式や債券など複数の資産に分散投資できる点などが特徴です。一方、投資のプロに運用を任せるため、現物の株式投資と違って投資信託の運用・管理にかかる費用(信託報酬)が日々発生する点には注意が必要です。

このほかにも、貯蓄型の生命保険や商品券・小切手なども金融資産に含まれます。金融資産は種類によってリスク・リターンの大きさに差があり、自身の運用目的や運用スタイルによって、最も適切な金融資産を選定することが求められます。

金融資産と関係する市場の動向を知る!

各々の金融資産にはそれぞれメリットや注意すべき点などがありますが、そのメリットやリスクが顕在化する要因として、国内外のマクロ経済や企業収益などのミクロ経済、それを受けた株式や金利などのマーケットの動きと密接に関係しています。

銀行の預金金利は現在、ほぼ年率ゼロ%の状態で推移しています。預金金利は長らく低下基調が続いていましたが、日本銀行が2016年に「マイナス金利政策」を導入したことで、金利はさらに低下しました。

マイナス金利政策は、物価が継続的に下がるデフレーション(デフレ)から脱却し、景気浮上を狙う目的で導入された政策です。預金金利の動向を占ううえでは、今後の日銀の金融政策の方向性を注視する必要があります。

株式は、株式市場で売買取引が日々行われ、株式の値段(株価)も上下に変動します。株価は買いたい人(需要)と売りたい人(供給)の需給バランスで決まりますが、その需給バランスは企業業績の影響を強く受けます。また、国内外の景気や金利といった経済状況、政治動向なども需給バランスを左右させる要因になります。

企業業績という内部要因が株価を決める最大の材料になりますが、世界のマクロ経済や政治状況など外部要因の影響も受けるため、日本の株式に投資する場合でも、日本や米国、中国の経済状況 を確認するとともに、景気に先行して動くとされる世界の株式市場の動向も注意深く見極める必要があります。

債券は金利商品であるため、民間の金融機関の貸出金利や預金金利など市中金利の変動によって債券価格(利回り)は上下に動きます。市中金利が上昇すると債券価格は下落(利回りは上昇)し、市中金利が低下すると債券価格は上昇(利回りは低下)します。債券価格(利回り)の変動要因もさまざまあり、国内外の景気動向に加え、物価動向や為替の状況などの影響を受けます。海外金利、とりわけ米金利の影響も強く受けます。

景気や物価状況に応じて世界の中央銀行は金融政策を調整し、景気や物価が強すぎる場合は鎮静化のために金融引き締め策をとり、反対に弱い場合は金融緩和的な政策に動きます。金利の大きな変動要因として、日本銀行や米連邦準備理事会(FRB)の金融政策の方向性を確認することが肝要です。

投資信託は、株式を組み入れて運用することができる株式投資信託と、株式を一切組み入れない公社債投資信託の2種類があります。株式投資信託では、株式を中心に投資する投資信託のほか、株式や債券、不動産など複数の資産に分散投資する商品もあります。主な投資収益が海外の資産を源泉とする投資信託もあり、投資信託の動向を見極めるうえでは日本の状況はもちろん、世界の株価や債券相場の動向を確認するのがいいでしょう。

投資信託の全体的な動きを確認したい場合は、投資信託の分類ごとの平均的な値動きを示す指数で、QUICKが算出する「QUICK投信分類平均」を確認するのが便利です。

リスク許容度を知る!

金融資産の種類や性質、それぞれが影響を受ける要因について整理しました。これを踏まえて資産運用を実践することになりますが、ここでもう1つ重要なことは自身のリスク許容度を見極めることです。

リスク許容度とは、資産運用をする際にどの程度の価格変動まで受け入れられるかという度合いどの程度の価格変動まで受け入れられるかという度合いを表します。一般的に大きなリターン(利益)を求めると、運用の際の価格が上下する振れ幅(リスク)も大きくなります。リスク許容度は、とりわけ運用成果がマイナスになった場合にどの程度の損失額まで許容できるかを表します。

資産運用を始める年齢や収入状況、金融資産の保有状況、資産運用の期間などによってリスク許容後も変わってきます。当然、自身のリスク許容度に合わせて、投資候補先の金融資産のうちどの商品で運用していくのが良いのかも決まってきます。適切な資産運用を実践するためにも、自身のリスク許容度を確認・設定するようにしましょう。

あなたにあった資産運用アドバイザーを検索

2000万円の資産運用の基本戦略

それでは、次に資産運用を実践していくにあたって、どのような考え方のもとで運用戦略を立てていくのがいいのか整理していきましょう。

運用の目的・期間を明確にする!

運用戦略を考えていく際に重要なポイントは、運用目的や運用期間を明確にするという点です。日々の生活を過ごしながら資産運用していく際、①日常生活においていますぐ使うお金、②近い将来使う予定で大切に貯めたいお金、③当面使う予定がなく将来に向けて増やしたいお金――という感じに保有する資金を運用目的に応じて色分けするのが第一歩です。お金の色分けにより、資産運用で換金性や安全性、収益性のどの点を重視するかが決まり、運用に適した金融商品も選びやすくなるからです。

運用目的の色分けをした後は大まかな運用期間も設定しましょう。例えば、将来の家族構成の変化に備えてミニバン車の購入を考えている場合、「マイカーの購入資金500万円を毎月の積み立てて貯める」というように目的だけを明確にするのではなく、「ミニバンの購入資金として5年で500万円を確保する」などと目的と同時に期間も決めるのです。

これは、最初にゴールとゴールに到達するための目標を設定し、そこから逆算して必要な投資金額など目標達成のための運用を計画を立てる「ゴールベースアプローチ」と呼ばれる手法です。いつまでに、いくら必要か具体的な目標を決めることで、必要資金や目標運用利回り、投資すべき金融商品など、最適な運用計画を導き出すことが容易になります。

自身のリスク許容度を確認する!

資産運用において、自身のリスク許容度を正しく確認・評価し、それに見合った投資すべき金融資産を選ぶことは、金融資産を守りながら増やしていくためには欠かせません。リスク許容度は、前述した通り、資産運用で運用成果がマイナスになった場合にどの程度の損失額まで許容できるかを示すものです。リスク許容度は個人の状況や性格によって大きな差があり、年齢や年収、現在の保有資産、家族構成などに伴う将来必要と予想される支出、金融知識、そして性格などに大きく左右されます。

年齢を例にとると、若いほどリスク許容度は高くなる傾向があります。運用期間を長く取れるというメリットがあり、仮に損失を出しても挽回できる期間・可能性も高いためです。年収も多ければリスク許容度は高くなり、反対に少なければ低くなる傾向があります。性格もリスク許容度に大きな影響を及ぼします。損失が出た場合、リスクテイク志向か安定志向かでその後の投資行動にも違いが出てくるからです。

全国銀行協会では、現在の年齢や既婚・未婚か、貯蓄の状況、マイホームの有無、性格判断など10項目の質問に答えて、リスク許容度を診断する簡単なテストを公開しています。こうした診断テストも含めて、自身の資産状況や性格を客観的に把握し、リスク許容度の度合いを確認するのはとても大切なことです。

適切なポートフォリオを構築する!

投資目的と投資期間、リスク許容度を把握したら、今度は適切なポートフォリオを構築しましょう。投資におけるポートフォリオとは、投資家が保有している金融商品の内容や組み合わせのことで、投資先の金融商品についてどれくらいの配分で投資するかを決めることです。ポートフォリオは基本、投資対象を株式など特定の金融資産に偏らせず、さまざまな資産に分散させることを指し、どのような金融資産をどのくらいの割合で保有するかを検討し、決めることが重要な要素になります。目標とするゴールに対して、どの程度のリスクをとって運用すれば目標達成の可能性が高まるかを正しく評価・分析することが、ゴールの実現に向けて極めて重要になるのです。

|

資産運用とは? 始め方やリスクを学ぼう! 5つのステップを紹介 この記事では、「資産運用をどのように始めるべきなのか」 「投資にはどのようなリスクがあるのか」といった投資初心者の方が抱えがちな懸念をぬぐうべく、5つのステップでご紹介していきます。 |

あなたにあった資産運用アドバイザーを検索

2000万円の資産運用のリスクとリターン

金融資産によってリスク・リターンの度合いは異なる!

適切なポートフォリオを構築するには、自身のリスク許容度を把握したうえで投資先の金融商品を正しく組み合わせることが肝要です。ポートフォリオを構築するにあたって重要なのは、リスクとリターンをいかにうまくバランスさせるかどうかです。金融資産のリターンとは「資産運用を行うことで得られる収益」といえますが、一方のリスクは「リターンには不確実性があり予測が難しい」ことを表します。

例えば、株式は得られる場合のリターンは大きいものの、株価の変動も大きいために振れ幅(リスク)も大きく、株価下落の際の損失額も大きくなる可能性があります。半面、債券投資は安全性が高いものの、その分、大きなリターン(収益)の獲得は期待しづらい面があります。運用の目的などに応じて、リスク・リターンの度合いを把握し、うまく組み合わせることが効率的な資産形成につながるといえます。

リスク・リターンに合わせて投資先の選び方を決める

運用の目的やリスク許容度によって金融資産の選択は変わります。例えば、当面使う予定がなく将来のための増やしたい、子どもの教育資金を必要期限までに貯めたいという2つの運用目的があったとしましょう。この場合、当面使う予定のない資金は、収益性を追求することが選択肢の1つになります。そのため、株式など比較的リスクの高い資産で運用し、大きいリターンを追求するのは問題ないといえるでしょう。

半面、子どもの教育資金は必要になる時期と金額が決まっており、確実に確保したい資金といえます。この場合、必要金額の規模や資金確保までの猶予期間の状況にもよりますが、例えば比較的長い期間で必要資金を賄えばいいのであれば、リスク・リターンが大きい株式などの資産で運用するよりも、株式や債券、不動産など複数の資産に分散投資する投資信託を選ぶなど、安定した運用成果を目指すミドルリスク・ミドルリターンの金融商品に投資する方が目的達成に向けて確実性の高い選択肢となり得ます。

このように、投資の目的と投資期間に応じて収益性を重視するのか、安全性を重視するのかを決めてリスク・リターン目標を設定し、それに合わせた適切な投資先を選ぶようにしましょう。

金融資産の「相関性」を知って最適解を見つけよう!

リスクとリターンをコントロールするためには、金融資産の「相関性」を知ることも重要です。例えば、株式と債券は一般的に逆相関の関係にあるといわれています。好景気の局面では企業収益の拡大などを通じて株価が上昇する半面、市中金利の上昇などを通じて債券価格は下落(金利は上昇)するなど、株高・債券安の関係性が成り立つのです。

この場合、株式投資で収益を上げる半面、債券投資ではマイナスとなりますが、景気が良くなると予想される場合には株式の割合を増やし、債券の割合を減らすことにより、結果としてリスクを抑制しながら相応のリターンを得て、差し引きで利益を獲得することにつながる可能性があります。

金融資産ごとの相関性を把握することで、経済環境などの状況に応じた資産ポートフォリオの最適解を見つけて、利益を最大限に享受できる運用を心がけるようにしましょう。

|

資産運用のリスク管理とは?失敗を避ける5つのポイント 資産運用で大切なことの一つにリスク管理があります。具体的な投資リスクの種類と特徴、リスクを管理するための5つのポイントなどを紹介します。 |

あなたにあった資産運用アドバイザーを検索

2000万円の資産運用の注意点

2000万円は資産運用でいくらに増える?

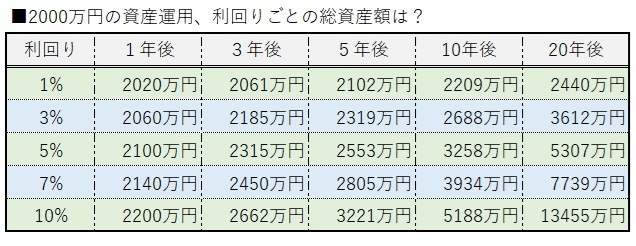

2000万円を元手に資産運用を始めると、どのように資産が増えるのでしょうか。ここでは2000万円を日常生活や老後資金として使うお金ではなく、2000万円すべてが余剰資金と仮定し、資産運用のシミュレーションをしてみます。2000万円の資金をそれぞれの利回り(1~10%)で運用できた場合に、1年~20年後に総資産額がどのようになるかを示したのが下表です。

仮に2000万円を利回り3%で運用できた場合、5年後には2319万円、20年後には3612万円に資産が増えることが分かります。同様に利回り5%で運用できた場合は、5年後に2553万円、20年後には5307万円と2.7倍に資産が増えることが分かります。

先にいくつか事例を挙げましたが、仮に60歳で定年退職となり、65歳から年金を支給される場合、退職金の約2000万円を5年間運用するだけもその資産は利回り3%で300万円超、5%で550万円超増える計算です。年金支給を前に資産を増やすことで、老後の生活をさらに充実させるための資金を確保することができます。「ミニバンの購入資金として5年で500万円を確保する」という目標も、利回り5%で運用できれば達成できることが分かります。

40代で2000万円の資産を保有している人で、定年退職を迎える頃までの20年間運用すれば、運用利回り3%で運用収益は1600万円超、利回り5%では約3300万円の運用収益を得られる計算です。あくまでも試算に過ぎないものの、若いうちから資産運用をしていれば、うまくいけば老後生活の不足額を賄えるだけの水準まで資産を増やすことができるという結果になりました。

ミニバンの購入資金や老後の生活資金など目的や必要資金は違っても、資産運用を実践することが目的達成の近道になることが分かります。

短期的な市場変動に惑わされない

ここまで資産運用のシミュレーション結果を見てきましたが、運用において注意すべき点は何があるでしょうか。ひとつは短期的な相場の変動に惑わされないことです。資産運用のリスクが大きいという意味は、不確実性の度合い、つまり価格の振れ幅が大きいことだと説明しました。短期でみるとリスク(振れ幅)は相対的に大きくなります。一方、長期でみるとリスク(振れ幅)は安定する傾向にあるとされます。

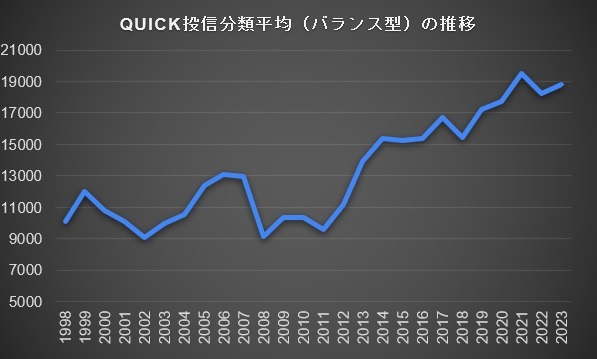

投資信託の分類ごとの平均的な値動きを示す指数「QUICK投信分類平均」で、国内外の株式や債券、不動産など複数の資産を組み合わせて運用するバランス型投資信託(為替リスク問わず、単純平均)の推移をみると、2022年末までの20年間で上昇した年は13回、下落した年は7回となりました。

上昇を勝ちとすると勝率は65%となりますが、上昇と下落を繰り返しながら指数は動いていることが分かります。長期的な視点に立って2022年末までの20年間のリターンを求めると、年率で3.54%のプラスとなりました。1年ごとの指数は浮き沈みはあるものの、長期では上昇基調にあり、投資の基本原則の1つである長期投資を続けることは極めて重要であることの証左といえます。短期の相場の振れに一喜一憂することはできるだけ避けるようにしたいものです。

間違った情報解釈の罠、信頼性の高い情報を収集・自己分析を!

投資先として有効な金融資産を見つけようとする場合、以前は情報源としてテレビや新聞といった伝統的なメディアに依存する傾向にありました。ただ、現在では特に若年層の人を中心にインターネットブログや掲示板、ソーシャルメディア(SNS)を利用するケースが増えているといわれます。テレビ・新聞などのメディア、SNSなどで発信される情報はいずれも発信者の解釈を通じた二次情報になりますが、メディアは企業の適時開示やIRで出される誰の解釈も加えられていない一次情報を入手したうえで発信される情報になります。

SNSなどで発信される情報がどれも一次情報を確認したものではないとは言い切れませんが、他人が発信した情報を再投稿する情報も少なくありません。他人が発信した情報を踏まえて、自分の解釈を加えたり、ある意図をもって解釈を加えたりしている可能性もあり、その情報を鵜呑みにするのはリスクが伴う可能性もあります。SNSでは投資で大成功を収めたブロガーなどの情報を目にすることもあります。

ただ、これらの情報源はあくまでも参考情報という位置付けと解釈し、一次情報など自分自身で内容を確認したうえで投資判断を決める必要があります。企業が発信する情報開示やIRなどの一次情報が何も解釈していない素の情報です。こうした信頼性の高い情報をまず自身で収集し、ほかの情報源も精査しつつ、冷静に投資判断するように気を付けましょう。

あなたにあった資産運用アドバイザーを検索

2000万円の資産運用をするときの要点

資産運用は、自身の運用目的や期間、リスク許容度などをもとに適切な運用戦略を組むことが重要です。2000万円という規模の資産を運用するには、リスクとリターンのバランスをしっかりと考慮することが求められます。金融資産と密接に関係する景気や金利、マーケットの変動を見極めつつ、巷にあふれるマーケットに関する情報の誤解などの罠に注意し、信頼性の高い情報源から自身で情報収集・分析することが適切な資産運用には必要不可欠となります。

大きな金額を運用するとなると、自分ひとりでは不安になったり難しいと感じたりする方もいるでしょう。資産運用に関する疑問や悩みを持つ人は、専門家に相談してみてはいかがでしょうか。資産運用の相談は、具体的な金融商品の紹介までできるIFA(独立系ファイナンシャルアドバイザー)が最適です。金融機関に属さないIFAは中立な立場で助言することが可能です。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がお勧めです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

スコアから探す

スコアから探す