(PR:アドバイザーナビ株式会社)

【QUICK Money World 荒木 朋】富裕層とは、多額の金融資産を保有し、一定以上の大きな経済力や購買力を有する個人・世帯のことを指します。富裕層にとって、保有する多額の金融資産をいかに運用・管理していくかは重要な課題です。本記事では、3億円の金融資産を保有する富裕層を例にとり、3億円の資産を運用するうえでのメリットや注意点、リスク管理の重要性、安定成長を目指すための具体的な運用方法などについて詳しく解説していきます。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

3億円の資産運用で得られるメリットと注意点

野村総合研究所(NRI)では、金融資産の合計から負債を差し引いた純金融資産の保有額が「1億円以上5億円未満」の個人・世帯を「富裕層」と定義しています。NRIによれば、2021年の富裕層は推計139.5万世帯と、前回推計の2019年から15.5万世帯(12.5%)増加し、同データの公表を開始した2005年以降の過去最高を更新しました。

富裕層が増えている要因は、株式などの資産価格の上昇により、運用(投資)する保有資産額が増加したためです。富裕層は一般層に比べて投資に回せる資金が多いことから、適切な運用を実践していくことで保有する金融資産を大きく増やすことができます。

多くの資産を保有するメリットは?

3億円の金融資産を保有していれば、資産運用を実践していく際にいくつかのメリットを享受することができます。一つは、資産規模の大きさにより運用の柔軟性が高められる点です。投資資金が多くなれば、市場環境や自身の運用目的などの変化に応じて投資先を臨機応変に変更することができます。

相場環境が良好な時には、リターン重視の戦略をとることで運用益を大きく伸ばすことができます。逆に厳しい局面では、安全性重視の運用に切り替えてリスクを最小限に抑える行動をとりますが、運用利回りが悪化してもプラスさえ確保できれば、投資する資金規模自体が大きいために運用益は一定規模の水準になることが期待されます。

資金に余裕があれば、運用成果がマイナスになった際に「どの程度の損失までなら受け入れられるか」を表すリスク許容度を高くすることも可能になります。投資の極意は「安く買って高く売る」ことですが、実際に行うのは難しいものです。ただ、リスク許容度が高ければ、株価が下がった局面で売る(=損失を確定する)だけでなく、株価の戻りを期待して買い増しするなどの選択肢をとる余地も生まれます。

運用の選択肢を多様化できるのもメリットです。金融商品にはリスクの高さや収益性などそれぞれに特徴があります。資産を多く保有していれば、自身のリスク許容度や運用計画に応じて金融商品を組み合わせ、さまざまな金融商品を同時にポートフォリオに組み入れて運用することができます。収益性や安全性などの重視するポイントに沿ってそれに合った金融商品に適切に投資することで、効率的に資産を増やしていくことが可能になります。

デメリットや注意すべき点は?

多くの金融資産を保有することで、臨機応変に運用戦略を変えたり、複数の金融商品を同時に運用できたりするメリットがある半面、デメリットや注意すべき点も増えてきます。デメリットの1つは資産管理が複雑になるという点です。運用を適宜見直したり、運用する金融商品も多くなったりすれば、資産管理で重要なリスク・リターンの把握やコントロールが難しさを増します。また、資産ごとの運用状況など単純にチェックしなければならない項目が格段に増えます。

安全性重視だった運用ポートフォリオを収益性重視に見直すケースで考えてみましょう。この場合、ただ収益追求と安全確保の運用比率を何対何に変更するかを決めるといった単純なことだけでなく、運用比率を組み替える手段は既存ポートフォリオ商品の売り買いで行なうのか、それとも新たな資金を投入して調整するのかなどといった課題も出てきます。ポートフォリオの組み替えが終わっても、運用するそれぞれの資産の状況を把握し、リスク・リターンの観点で適切なポートフォリオが維持できているか監視する必要もあります。

運用する金融商品の種類が多くなれば、その特性を理解する必要があることはもちろん、金融商品それぞれのリスクとリターンの関係性や相関性を把握する必要があります。さらに、その関係性が想定通りに成り立っているのかも確認しなければなりません。それぞれの金融商品の変動要因となる経済や政治状況、市場環境などを常時監視しておくことも求められます。

資産管理が複雑になると、リスク管理の必要性も一段と増すことになります。資金に余裕があればリスク許容度も高まりやすくなることを指摘しましたが、自身のリスク許容度を超えて運用するのはご法度です。投資資金が大きければ低いリターンでもそれなりの規模で資産を増やしていくことができるという利点も踏まえ、運用目標とリスク許容度を明確に設定することが重要です。

一般的に資産運用には、株式や債券などの価格変動で収益が不安定になる市場リスク、投融資先の信用力の変動などにより予定通り資金が回収できない信用リスク、資産を適正な価格で迅速に売買できない流動性リスクがあるといわれています。3億円の資産を運用する場合、金融商品や運用ポートフォリオ、運用手法も多様化するなかで、こうしたリスクは複雑に絡み合って複合したリスクとして浮上する可能性があり、注意が必要です。

|

資産運用の相談は誰にすればいい? 外してはいけないポイントを徹底解説! 資産運用などお金の悩みを抱える人が増えています。特に資産運用などは経済情勢や金融知識などが必要なこともあり、専門家に相談する人が多いです。今回は、資産運用の相談をする際のポイントを徹底的に紹介します。資産運用を相談する理由やメリットから専門家を選ぶ基準、相談する前にするべき大切なこと、相談時の注意点などを詳しく解説します。 |

あなたにあった資産運用アドバイザーを検索

3億円の資産運用でリスクを最小化する基本的な方法

3億円の資産運用においてはリスク管理が重要という点を指摘しましたが、リスクを最小化しながら運用するにはどういった方法をとればいいのでしょうか。

商品の組み合わせが重要!

資産運用のリスクを最小化する最も基本的な方法は、複数の金融商品を組み合わせるなどして分散投資することです。例えば、株式と債券などリスク特性が異なる商品に複数投資する、同じ資産クラスの中でも、株式なら景気敏感株とディフェンシブ株、グロース株とバリュー株などで分散する、国内株と海外株で地域分散する――などです。

資産運用の代表的な金融商品には、株式や債券、投資信託、不動産などがありますが、どの程度の運用収益を求めるかによって商品の組み合わせの内容は変わり、市場環境によっても変わってきます。高い運用収益を求めるのであれば株式などリスク性資産を中心に組み入れることが考えられますが、株式の中でもどの程度のリターンを求めるかで景気敏感株とディフェンシブ株の比率をどれくらいにするかなど異なってきます。

異なる資産クラスに分散投資する際も、景気動向などによって相対的にリスクが高いとされる株式などと、リスクが低いとされる債券などの比率をうまくバランスすることが大切です。リスクバランスがうまく取れた資産ポートフォリオを構築することができれば、リスクを最小限に抑えながらのリターンの最大化が実現する可能性が高まります。

リスクを分散させる方法とは?

リスクを最小化する分散投資に関して、各投資商品の特性をいま一度整理したうえで、市場環境に応じてどのようなポートフォリオを構築するのが理想的なのか見ていきましょう。

≪株式≫

投資した元本が保証されていない資産のことをリスク性資産と呼びますが、その代表格が「株式」です。価格変動が大きく、将来得られる収益の予想が難しいことなどが特徴で、言い換えれば大きな利益が期待できる半面、損失も大きくなる可能性があります。株式の中でも景気敏感株とディフェンシブ株とでは値動きの特性に違いはあるものの、全体としてはハイリスク・ハイリターンの資産といえます。

≪債券≫

債券には、国が資金調達のために発行する国債や企業が発行する社債などがあります。債券に投資すると利子を定期的に受け取ることができるほか、満期日には元本が返還されます。株式のように大きな値上がり益は期待できないものの、一般的に株式などと比べて安全性が高いとされる代表的な金融商品です。国債では、経済や政治状況が比較的安定している先進国の方が新興国などに比べて安全性が高いとされています。

≪投資信託≫

投資信託は複数の投資者から集めた資金を運用のプロが投資し、その運用成果を投資者に還元する商品です。投資信託も元本保証されておらず、リスク性資産に分類されます。一方、例えば株式中心に組み入れる商品では複数の銘柄に分けて投資することから分散投資の効果が得られる点や、株式や債券、不動産など複数の資産クラスに投資する商品などもあり、自身のリスク特性に応じた投資商品を選ぶことができるという特徴もあります。

≪不動産≫

不動産は実物資産の1つです。不動産投資ではマンションなどの物件を購入し、家賃収入や売却益を獲得します。毎月安定した家賃収入が得られるなど資金効率の高さやインフレに強いとされる点などが魅力です。一方、運用開始の前提となる不動産購入など初期投資費用が大きい点や空室により想定通りの利益を得られないリスクもあります。不動産投資が難しい場合は、不動産投資信託(REIT)に投資するという手もあります。

≪ヘッジファンド≫

ヘッジファンドは、株式や商品(コモディティ)など幅広い資産への投資や、金融派生商品(デリバティブ)や信用取引など様々な取引手法を駆使して、相場全体が上がっても下がっても絶対利益を追求するファンドです。一般的な投資信託(ファンド)と違い、機関投資家や富裕層などを対象とする私募形式のファンドです。必要投資金額が高額になるため富裕層には投資対象の1つになりますが、流動性リスクや、株式などと同様に損失リスクもあります。

≪プライベートバンク≫

プライベートバンク(PB)は、一定以上の金融資産を保有する富裕層を対象に資産運用や資産管理などのサービスを提供する金融機関のことです。PBでは顧客ごとに専任の担当者が付いて顧客の目的に合わせたオーダーメードのサービスを提供するのが特徴です。資産運用・管理サービスのみならず、不動産管理や事業継承、遺産相続などの税務アドバイスなども含めた包括的なサービスを受けられます。

3億円の資産運用に最適なポートフォリオとは?

主な金融商品・サービスの特性を整理したところで、リスクを分散させつつ収益の獲得を目指すおススメのポートフォリオについていくつか簡単な例を挙げてみます。

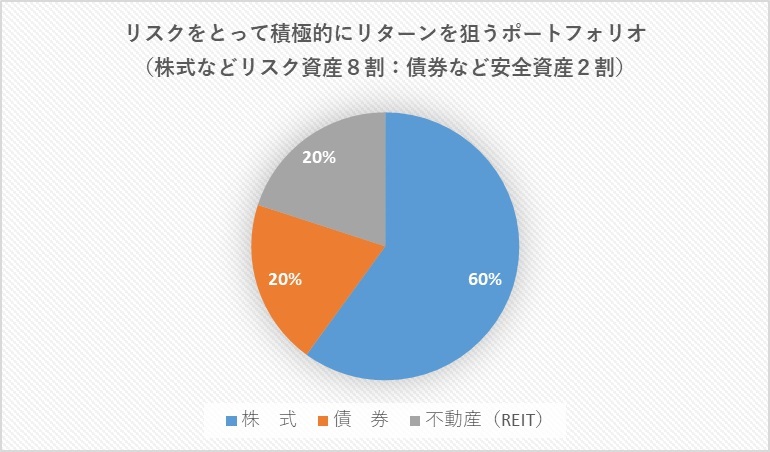

●積極的にリターンを狙う

株式や不動産(=不動産投資信託、REIT)といったリスク資産の比重を大きくする一方、債券などの安全資産を低くし、リスクをとって積極的にリターンを狙っていく場合のポートフォリオです。景気が好調に推移し、企業収益も拡大している局面では、リスク資産を中心に投資し、積極的に運用成果の拡大を目指すのが理想です。

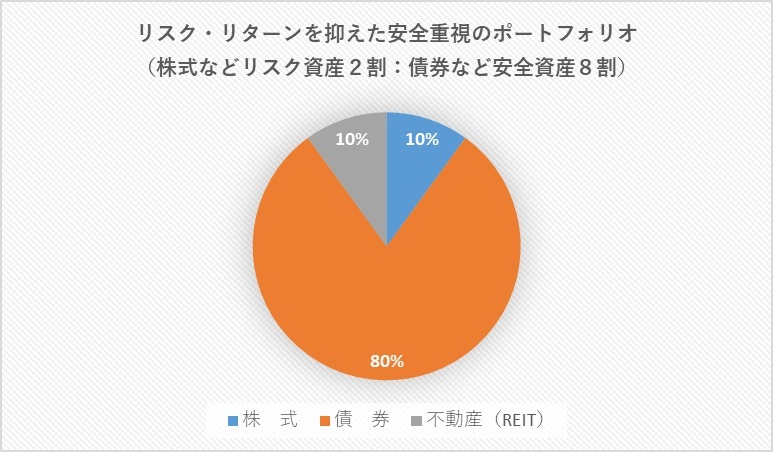

●安全性重視

次に、相対的に価格変動が小さく、安全資産とされる債券を中心に組み入れる安全重視のポートフォリオです。景気が低迷し、先行き不透明感の強い局面では、リスク・リターンを抑えた守り重視の運用をするのが得策です。株式の組み入れ分も、景気動向に業績が左右されにくい公益といったディフェンシブ株を中心に投資するなどの戦略で、リスクを極力抑えることができます。

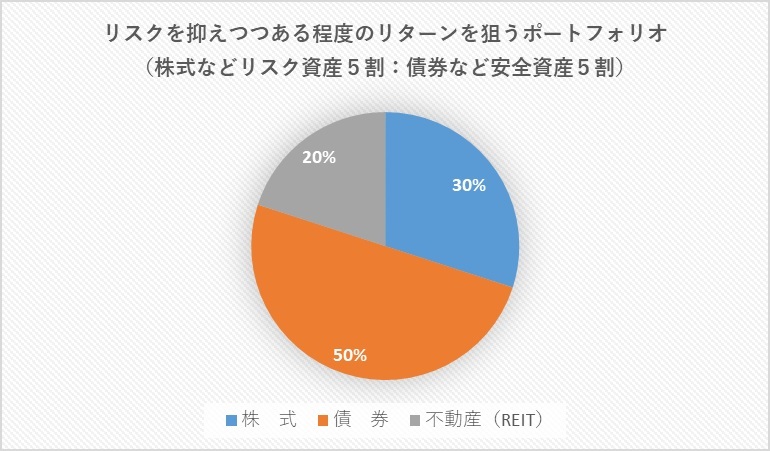

●バランス重視

株式などのリスク資産と債券などの安全資産の比率を半々にし、リスクを抑えつつある程度のリターンを目指していくポートフォリオです。景気の先行きに不透明感があり、金融・資本市場の動きも方向感に乏しい状況にある場合などに、リスクとリターンのバランスを重視しながら幅広く収益獲得の機会を狙う戦略です。

3億円という大きな金額を運用する場合、運用利回りが低くても利益の絶対水準は決して小さくありません。長期運用すれば「複利効果」も得られます。仮に3億円の資産を年率1.5%のリターンで20年間運用した場合の資産総額は4億円を超える水準になります。富裕層にとってはリスクをとりすぎず、安定した運用収益を目指すポートフォリオを構築するのも悪くありません。

あなたにあった資産運用アドバイザーを検索

3億円の資産運用で長期的な安定成長を目指す具体的な方法

長期的な視点で安定した運用成果を上げていくためには、業績好調で継続的な成長が期待できる企業を発掘したり、リスクを抑えつつある程度のリターンを狙える金融商品を見つけ出したりして、それらを適切に運用していくことが重要になります。

成長株の見つけ方

株式投資の場合、株価の値上がりが期待できる銘柄として、売り上げが伸びて将来的な成長期待も高い成長株(グロース株)といわれる銘柄群が挙げられます。「投資の神様」とも呼ばれる米国の大富豪ウォーレン・バフェット氏はバリュー株投資の印象が強いですが、近年ではグロース株にも投資しています。

バフェット氏は投資判断の指針として、事業内容が単純明快である企業、長期にわたり業績のブレがなく同じ製品・サービスの提供などで好業績を続けている企業、圧倒的なブランド力やネームバリュー、強い価格決定権を持つなど今後の成長も期待できる企業――などを挙げています。

成長株を見つける際には業績や財務指標のデータをもとにスクリーニングすると便利です。例えば、①売上高と利益が過去5年にわたり増収増益を続けている、②売上高の過去5年の増加率は20%以上、③稼ぐ力の強さを示すROE(自己資本利益率)は8%以上――といった具合です。売上高は利益の源泉になり、売上高成長率の高い企業は先行きの業績・業容の拡大が期待されます。ROEは企業の収益性や資本効率性を測る指標で、海外投資家も投資基準の1つとして重要視しています。

成長株を発掘するにあたっては、著名投資家の評価基準なども参考にしつつ、自分自身の基準を決めて銘柄スクリーニングし、そのデータから見つけ出した企業をさらに調査・分析するなど深掘りして、投資先を決めるといいでしょう。

安定した利回りを期待できる債券の選択基準

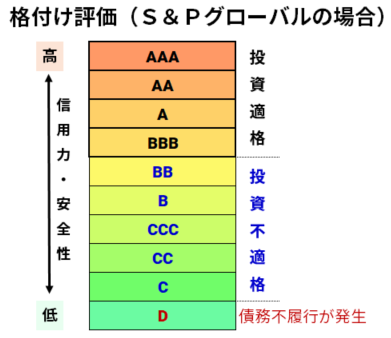

債券は一般的に株式などと比べて安全性が高い資産とされています。定期的に利子が支払われるなど、安定した収益を得られるのがメリットです。ただ、すべての債券の安全性が高いわけではありません。債券の金利は、発行体の信用度に応じて設定されるのが一般的で、信用度は複数の民間機関が付与する「格付け」を基準に判断されます。

世界最大手の格付け機関S&Pグローバル・レーティングは、格付けの評価を「AAA~D」の10段階に分けて、「AAA、AA、A、BBB」は投資適格、「BB」から「C」は投資不適格(投機的)と分類しています。格付けが高ければ信用度が高く、その分、資金が集まりやすいため利率は低くなるのが一般的です。一方、格付けが低い債券は安全性に問題がある半面、相対的に高い利率が設定されます。

資産運用で安全性を重視し、安定した利回りを求める場合は格付けが高く、信用度の高い債券を選ぶのが有効です。一方、ある程度のリスクを受け入れてでも高い利回りを獲得したい場合は、格付けの低い投資不適格の債券への投資も選択肢になります。

債券は、円で利子などを受け取る円建て債券と、ドルやユーロなどの外貨で債券を購入・利子を受け取る外貨建て債券があります。円建て債券は自国通貨での取引のため、為替リスクは発生しません。外貨建て債券の場合は、利子などを受け取る時点の為替状況によって為替差益または為替差損が生じます。円安局面では外貨建て債券を保有することは有利になります。

国債は各国の政策金利の影響なども受けます。日本はマイナス金利政策を導入し、債券に設定される利率が低くなっていますが、海外は金利の高い国も少なくないため利率も高くなる傾向があります。外貨建て債券は為替リスクもある半面、相対的に高金利での運用が可能になります。

債券投資をする場合は、自身の運用計画や期待する利回り、リスクとリターンのバランスを考慮して適切な投資先を選択することが必要です。

あなたにあった資産運用アドバイザーを検索

3億円の資産運用における心構えと将来の目標設定

資産運用の心構え

資産運用には大別して貯める運用と増やす運用があります。貯める運用の代表格は預貯金ですが、預金金利がほぼゼロ%の現状では保有資産の増加は望めず、物価が継続的に上昇するインフレ(インフレーション)が進めば資産の実質的価値も目減りしかねません。

こうした状況から、今後は株式や債券などの金融資産に投資し、増やす運用を実践していくことが重要になります。自身のリスク許容度にもよりますが、3億円の資産を保有している場合は、前述の通り、少しの運用利回りでも利益の絶対水準は大きくなります。増やす運用を実践する際も積極的に攻め過ぎず、リスクを最小限に抑えつつ堅実にリターンの獲得を目指す運用を心掛けるのも一考でしょう。

金融資産を守りつつ、堅実に増やしていくにはやはり、投資の3原則である「長期投資」「積立投資」「分散投資」を基本に据えて運用していくことが大切です。資産を多く保有することで得られる運用の柔軟性やリスク許容度の高さ、商品選びの多様化などのメリットをうまく活用し、資産を効率的に増やしていくことが重要になってきます。

堅実な運用を目指す際に重要なのは、1つの金融資産を集中保有せずに分散することです。富裕層を対象にしたプライベートバンク(PB)サービスなどを利用するのも1つの手段ですが、自身で運用・管理する際にも金融商品ごとの特性を把握し、運用計画に応じて求めるリスクとリターンを調整し、適切な運用ポートフォリオを構築するようにしましょう。

将来の目標設定

資産運用は堅実に増やしていくことが重要ですが、現実的な運用計画を立てるには将来の目標設定を明確にすることが欠かせません。年齢や家族構成、価値観などによってライフプランも運用の考え方も変化します。

先行きのライフイベントを把握し、将来起こるイベントから逆算して運用計画を立てると、必要資金や目標利回りが決まるだけでなく、運用ポートフォリオを柔軟に組み替えることもできるようになります。それぞれのライフプランに合わせて適切な資産運用を実践していきましょう。

|

ライフプランを作ろう! おすすめの相談先や策定の手順をチェック 。これからどんなライフイベントがあるのか。いわば理想の人生をデザインするためのライフプランの策定について、一緒に考えていきましょう。 |

あなたにあった資産運用アドバイザーを検索

3億円の資産運用で成功するためのポイント

3億円の資産運用では、資金規模の大きさから得られる運用の柔軟性やリスク許容度の高さ、商品選びなど選択肢の多様化といったメリットを活かした運用をしつつ、同時に金融商品の特性を把握したうえで分散投資するなど、リスクを最小化させるための適切な管理を行うことが重要です。資産運用はただ資金を増やすためでなく、将来の自分や家族のライフプラン実現のための手段の1つと捉え、目標設定をしっかり立てて運用を実践していくことが大切です。

保有する資産が大きくなるほど運用は複雑になり、自分だけで判断していくことが難しくなります。資産運用について不安や疑問がある方は、専門家のサポートを受けることも検討してみてはいかがでしょうか。資産運用の相談については、具体的な金融商品の紹介までできるIFA(独立系ファイナンシャルアドバイザー)が最適です。金融機関に属さないIFAは中立な立場で助言することが可能です。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がおすすめです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す