(PR:アドバイザーナビ株式会社)

【QUICK Money World 片岡 奈美】これからの長い人生、資産運用のひとつくらいできなくては!と思い立ってみるものの、さて何から始めればよいのかと悩まれる方は少なくありません。そんな時は、金融に関するアドバイスをしてくれる専門家に頼ってみてはいかがでしょうか。

国内では“何かわからないことがあったら金融機関に聞きに行こう”というのが一般的でしたが、昨今は「独立系ファイナンシャルアドバイザー(IFA)」という金融アドバイザーもいます。既存の金融機関の枠組みに縛られることなく、中立的な立場でより顧客ひとりひとりにあった金融に関するアドバイスをしてくれるんです。…と言われても、これまでの相談方法やFP(ファイナンシャルプランナー)などと何が違うのか、わかりにくい部分もありますよね。この記事ではそういった疑問や悩みにお答えすべく、資産運用の基本から、IFAとは何者で、どう相談相手を選んでいけばよいのかなどを説明していきます。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

資産運用の基本とIFAの役割

資産運用の初心者の皆さんにとって大切なことは、何よりもまず“基本を理解する”ということです。“貯金じゃ増えないから投資しないといけないらしい”だなんて、安易な気持ちで始めないようにしましょう。投資にはリスクが伴いますから、自身のリスク許容度や目標に合った資産運用をしていかなければなりません。基本的な知識を身につけ、効率的に資産を増やしていく運用方法について学んでおきましょう。

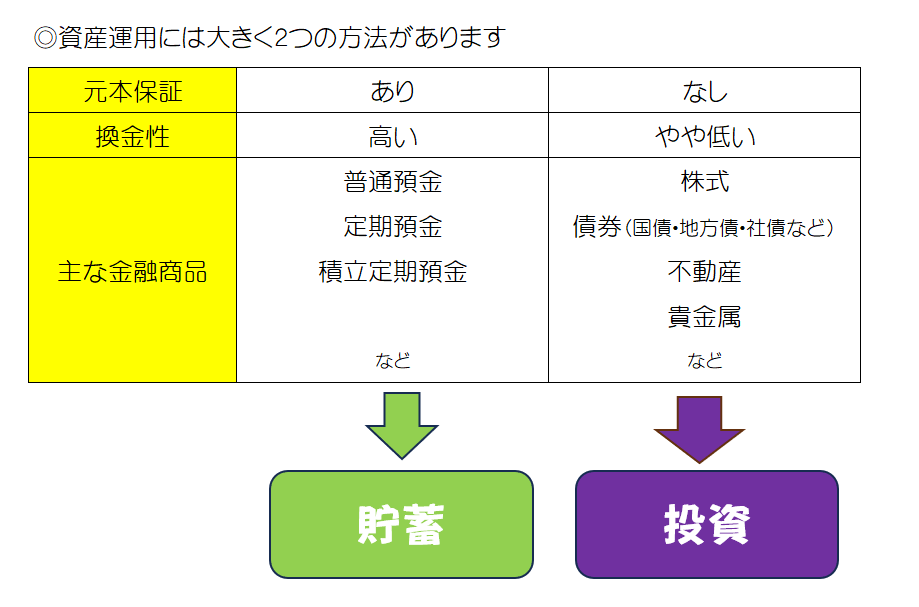

資産運用とは

超低金利の時代において身近なところで「資産運用」や「投資」という単語が飛び交うようになりました。ですが、今の大人世代の方の大半は、資産運用や金融に関して学校などできちんと学んだ経験はないのではないでしょうか。

資産運用とは“自分の資産を預貯金や投資を通じて効率的に増やしていくこと”をいいます。意外かもしれませんが、資産運用=投資ではありません。預貯金はすでに取り組まれている方が多いでしょうが、確実にお金を貯めることを重視する方法で換金性も高いですし、元本も保証されています。一方で投資とは、利益を見込んで国内外の株式や債券などさまざまな金融商品にお金を投じることで、より収益性の高い運用方法です。ただ、元本は保証されていませんし、換金性なども預貯金に比べれば劣ります。

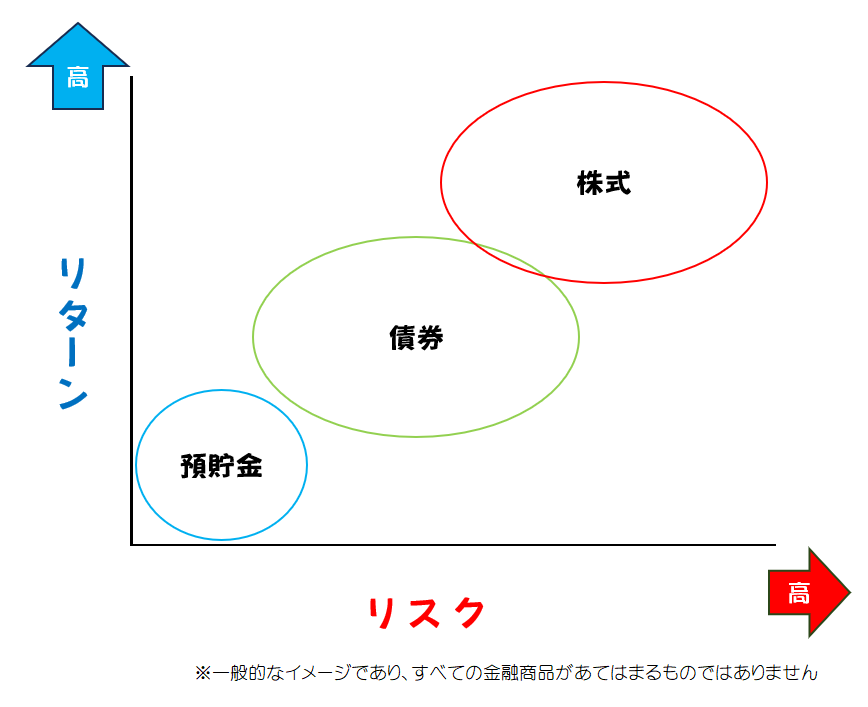

投資のリスク

投資にはリスクがある―という話は耳にされたことがあると思います。ここでいうリスクは「危険」という意味ではなく「将来のリターン(収益)が不確実だ」ということを指します。不確実さが大きいほどリスクは大きくなります。リスクとリターンの度合いは比例しますから、大きなリターンが欲しいと思えば大きなリスクを取る必要があるのです。ローリスクでハイリターンな金融商品は存在しません。

|

資産運用とは? 始め方やリスクを学ぼう! 5つのステップを紹介 この記事では、「資産運用をどのように始めるべきなのか」 「投資にはどのようなリスクがあるのか」といった投資初心者の方が抱えがちな懸念をぬぐうべく、5つのステップでご紹介していきます。 |

あなたにあった資産運用アドバイザーを検索

IFAとは何か?

自分にあった資産運用を見極めていくために、専門家の力を借りるのはおすすめです。幅広い見地からアドバイスを得られればより納得のいく投資方法がわかるでしょうし、貴重な時間の節約にもなります。そして専門家のなかでも特定の金融機関に属さないIFAは、中立的な立場から資産運用に関するあらゆる相談にのってくれるとあって関心を持つ方も多いようです。

IFAとFPの違いは?

IFAやFPには、 家計相談や住宅資金、教育費、老後の生活設計といったライフプランに関わることなど、お金にまつわる多様な相談をすることが出来ます。両者の違いは、具体的な金融商品を提案できるかどうかにあります。FPには投資の種類や選び方を相談することはできますが、具体的な金融商品の紹介を求めることはできません。いっぽうで銘柄選びや投資信託を提案してもらいたい場合や、運用も頼みたいといった場合には、金融商品仲介業者の登録をしているIFAに相談をしてください。FPでは具体的な投資商品の提案や資産運用を請け負うことはできないのです。

IFAと銀行・証券会社との違いは?

とはいえ具体的な商品提案であれば、銀行や証券会社の営業担当者でも構わないようにも感じますし、実際に相談された経験がある方もいらっしゃるでしょう。ただ、IFAは、さまざまな証券会社の仲介をしています。ですから、証券会社や銀行などのように営業のノルマや紹介する金融商品に特段のしばりはありません。会社の枠に限られずに資産運用のプロとして中立的な立場から、ライフプランの相談や資産運用の具体的な金融商品の提案、保険の提案など、顧客一人ひとりに合わせた個別のアドバイスを提供してくれます。

IFAに出来ること

IFAには具体的にはどのようなことが相談出来るのでしょうか。

ライフプランの相談

この先の人生をどう過ごしていきたいのかを具体的に考えてみたことはありますか?目先は何とかなっていても、少し先に目を向けてみると結婚や住宅の購入、子どもの教育、自己投資など、かなえていきたい現実的な夢はどれもお金が必要になることが多いものです。このような人生のさまざまなライフイベントにかかるお金を把握し、どのように準備し備えていくか――というライフプランを、IFAに相談することができます。既に備えてきているという方も、ご自身の現在の預貯金や資産状況を踏まえてポートフォリオが適切なものかを相談するなど、IFAは人生にかかるお金に関する漠然とした不安を解消できる専門家といえるでしょう。

投資の相談

資産運用に関するアドバイスができるIFAには、投資の細やかな戦略についても相談ができます。投資と一口にいっても、株式や投資信託などなじみがあり比較的リスクとリターンを想像しやすいものから、外国株式や外国債券、外貨預金などの為替リスクのあるもの、金や絵画などの実物資産、仮想通貨などさまざまなものがあります。それぞれのリスクとリターンについて、ご自身の置かれた状況と照らして投資先として選べるのかどうかなど詳しく教えてもらえることでしょう。

不動産系の相談

ある程度まとまった資金をお持ちでしたら、物価上昇などに強いとされる不動産への投資も気になるかもしれません。不動産を投資のひとつとして選択すべきか迷われている方もIFAでしたら相談できます。不動産投資信託(REIT)を通じた投資手法も教えてもらえることでしょう。

その他の相談

これらの他にも、保険の見直しや加入、退職金の活用など老後への備え方、相続問題など、様々な相談もIFAにすることができます。とはいえ全てのIFAが全く同じ内容を取り扱えるわけでもありません。得意分野に特化してアドバイスをするIFAもいますし、IFAだけで解決できない内容なら目的に合わせた相談先も紹介してもらえるでしょう。

IFAを活用するメリット

長期的な視点

IFAは証券会社や金融機関などに属していないので、基本的には転勤などによる担当者変更のようなものはありません。資産運用は長期間にわたり続けていくものですから、ご自身と同じく長期的な視点を持てる担当者がいるのは心強いものです。

専門性の高さ

証券会社や銀行など金融機関に勤め経験を積んでから独立した人が多いのもIFAの特徴です。金融市場のプロならではの目線で相談に乗ってくれることでしょう。金融業界では次々に新しい投資商品や投資スキームが生み出されていますから、そういったものに慣れた専門性の高さも強みでしょう。

豊富な投資対象

IFA自身では金融商品は保有していません。金融商品取引業者である証券会社などと業務委託契約を結び、商品を顧客に紹介していきます。ですから1つの証券会社や銀行などの窓口で相談するよりも選択肢は広がるでしょうし、IFAは顧客の細やかな要望にあう商品を提案してくれますから、ご自身で探されるよりもずっと豊富な投資対象に出会えることでしょう。

IFAのデメリット

金融機関に比べ、企業規模が小さい

中立的な立場からのアドバイスが受けられることこそIFAをおすすめするポイントです。ですが、やはり多くの方にとって、資産運用の相談をしようと考えたときに真っ先に思い浮かぶのは証券会社や銀行などの金融機関ではないでしょうか。

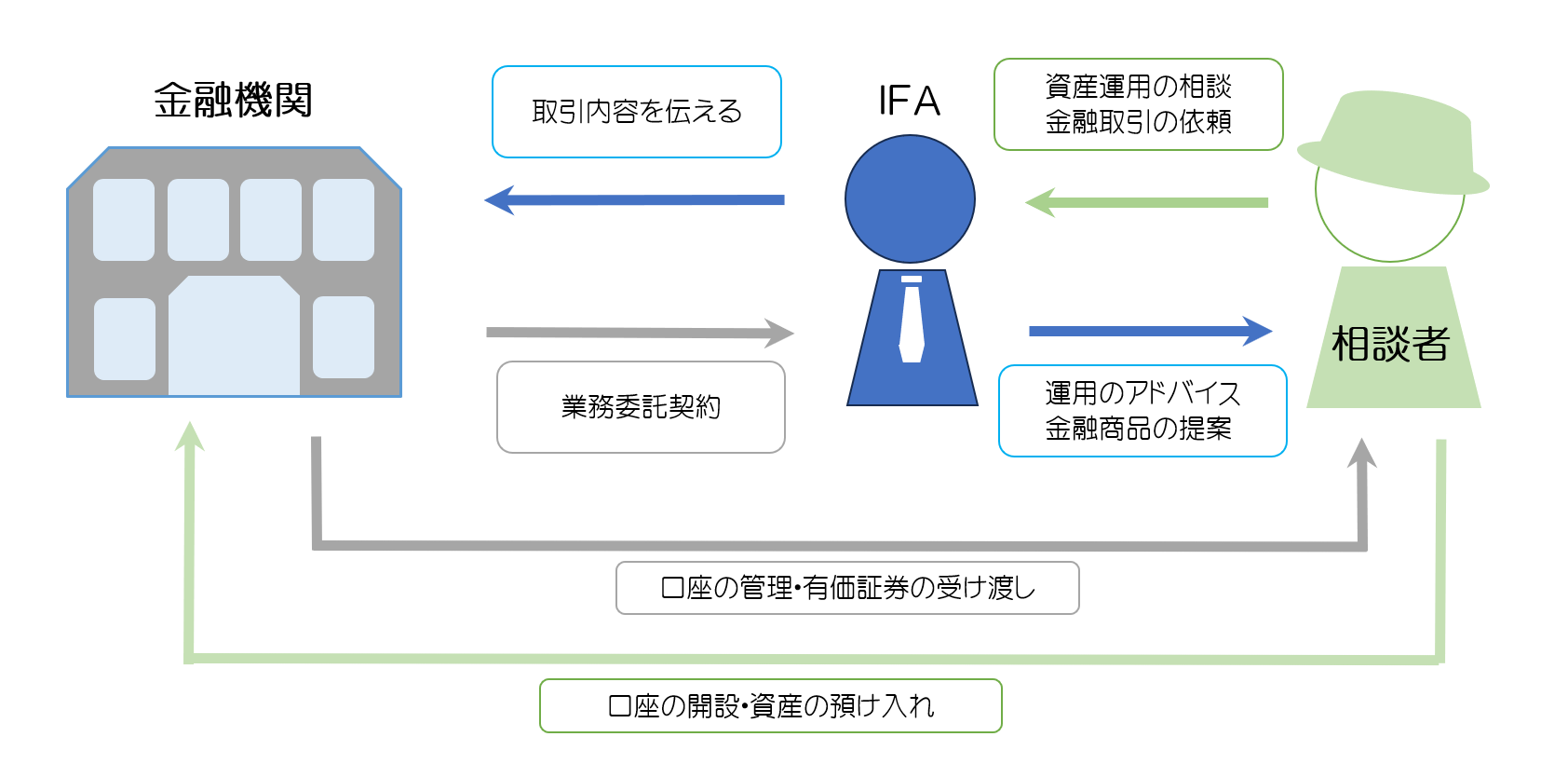

そもそもIFAを知らないという方もいらっしゃるでしょうが、金融機関に比べると企業規模が小さいということから“大切な資産の運用をお願いする相談をしていいのか”と懸念される方もいらっしゃるようです。IFAは金融機関とは異なり、 自社で金融商品を運用しているわけではありません。ですから、資産運用において個別に具体的な金融商品を紹介し仲介をしても、顧客の資産を直接預かるわけではありません。

IFAの役割は、顧客の相談を受け、金融商品やサービスを提案していくこと。顧客から金融取引の依頼を受けた場合にIFAは提携している証券会社など金融機関に取引したい内容を伝えます。そうすると提携先の金融機関で取引口座を開設し、対象商品を買い付け運用していくということになります。IFAはあくまでもアドバイスをするのが仕事。お金を管理したりするわけではありませんから相談するIFA事業者が“小さい企業”でも心配する必要はないのです。

手数料

IFAへの相談は原則無料になっていることが多いのですが、投資信託や株式など何らかの金融商品をIFAの仲介で購入すると手数料が発生するケースがあります。対面型の証券会社などと比較すると割安に設定されている場合もありますが、ネット証券などで直接売買する場合に比べると割高に感じることがあるかもしれません。

手数料には、取引の都度発生する“コミッション型“と、預かり資産残高に応じて発生する”フィーベース型“の2種類があります。国内では、取引のたびに手数料の発生するコミッション型の方が主流ですが、短期売買を促して販売手数料を稼ぐ回転売買のような手法は問題視されつつありますから、コミッション型よりはフィーベース型の方が一般的なものになっていくのかもしれません。

フィーベース型は取引がなくても手数料が発生してしまう一方、資産が増えればIFAにとっても手数料というかたちで収入が増えますから、IFAがより資産を増やすことに注力してくれることが期待できるといわれています。

信頼できるIFAを見つけるのが難しい

IFA事業者にはさまざまな会社があるのですが、そこに所属しているIFAがご自身の希望に沿った提案をしてくれるのかどうかは、実際に話をしてみなければわからない難しさがあります。せっかく大切な資産の運用について相談する相手を探すのですから、心から納得できる信頼できるIFAに巡り合いたいものです。そのためには、複数名のIFAに相談し、ご自身に合う相手を探してみるのがよいでしょう。

アドバイザーナビ株式会社が運営する「資産運用ナビ」では、資産状況や運用目的など希望の条件から相性の良さそうなアドバイザーとのマッチングサービスを提供しています。ぜひ活用されてみてはいかがでしょうか。

あなたにあった資産運用アドバイザーを検索

IFA選びのポイントとおすすめのIFAの特徴

ご自身のニーズに合ったIFAを選ぶには、IFAの実績や保有している資格、提供できるサービス内容をしっかりと確認する必要がありますよね。以下ではIFAを検討する際のポイントを見ていきましょう。

実績や資格、提供できるサービス内容で比較

IFAはプロですから、もちろん専門的な知識はあるのですが、経験豊富とは限りません。やはり様々な実績を積んでいるかどうかは、IFAを選ぶうえで一つの目安になるでしょう。実績や相談件数などを明らかにされているようでしたら、確認しましょう。担当してくれるIFAの保有資格や、特に相談を受けたいと思われている分野のスペシャリストかどうかなども聞いてみてもよいかもしれません。

また、どのようなサービスを提供してくれるのか――例えば初回の相談後のプロセスや、何か情報が変わった時の連絡手段なども含めて、こちらの細かな質問にも真摯に答えてくれるかどうか、これから長く付き合える信頼できる相手かどうかを確認するきっかけになることでしょう。

提案手法で比較(マーケットベースアプローチ、ゴールベースアプローチ)

資産運用の提案方法についても確認しておきましょう。金融市場の動向に合わせて投資戦略を立てる「マーケットベースアプローチ」という手法は、比較的短期間の売買を繰り返しながら利益の積み上げを狙います。他方で、達成したい目標を設定し、そのための運用計画を立てて投資を実行する「ゴールベースアプローチ」という手法もあります。利益の最大化はマーケットベースアプローチの方が狙えそうですが、投資を将来必要な資金を準備するための手段として活用するならば、長期的なゴールは見据えた方が安心かもしれません。IFAを選ぶ際には、提案手法で比べてみるのもポイントです。

IFAの雇用形態で比較

IFAは法人の正社員として固定給を得ている場合と、個人事業主として業務委託契約を交わし歩合給を受け取っている場合などがあります。業務委託型では顧客に仲介した金融商品の売買が膨らめば、証券会社からの手数料としての収入も増えるなど、成果を上げるほど報酬が増える仕組みになります。顧客側からは同じIFAですが、IFA自身の収入の差が提案内容に響く可能性は否定できません。

大手IFA法人を比較

IFAは法人によっても特色があります。検討される際には、いくつかの大手法人などを比較してみるのもよいでしょう。

◎株式会社アイ・パートナーズフィナンシャル

所属金融商品取引業者:野村アセットマネジメント、東海東京証券、あかつき証券、SBI証券、楽天証券

設立:2006年

2023年3月末時点で208名のIFAが所属している大手法人。横浜の本店のほか、北海道から九州まで21か所でオフィスを構えている。

◎CSアセット株式会社

業務提携先:楽天証券、SBI証券、あかつき証券

設立:2012年

名古屋本社を軸に全国にオフィスを構える。金融商品のほか保険や不動産も取り扱う。所属するIFAは175名を超える。

◎ファイナンシャルスタンダード株式会社

所属金融商品取引業者:楽天証券、スマートプラス

設立:2012年

預かり資産は1000億円を超え順調に増えている。東京の本店のほか、大阪と福岡にオフィスを構えている。

◎バリューアドバイザーズ

所属金融商品取引業者:楽天証券

設立:2013年

すべてのアドバイザーが均一のサービスを提供するため、チームコンサルティングを徹底している。

いくつかポイントをご紹介しましたが、最初からひとつの相談先に決めず、複数の相談先にアドバイスを求め、やり取りをしながら相性のよいところに絞っていくのもよいのかもしれません。すでに担当されてきた顧客層がご自身に近いですとか、自分の相談したい内容に詳しいIFAに巡り合えるよう、慎重に見極めていきましょう。

|

資産運用をプロの手に委ねる前に知るべき3つのポイント プロに運用の指針を委ねるにしても、投資家の皆さんご自身が投資の最終判断をするためには最低限、学んでおくべきポイントがあるのです。今回は、いざ運用をプロの手に委ねる前にこれだけは知っておきたいという3つのポイントをご紹介します。 |

あなたにあった資産運用アドバイザーを検索

自分に合ったIFAを見つけて資産運用を始めよう

資産運用を始めるには 基本的な知識が必要不可欠ですし、投資に取り組む前にはまず ご自身のリスク許容度や投資目標を定めることが必要になってきます。とはいえ、様々な専門用語の壁は高いですし、そもそも自分に合った方法とは何なのか見極めが難しいことを考えると、金融機関に属さない中立的な立場のIFAへの相談は現実的な選択肢といえます。ぜひ、顧客ひとりひとりの状況に合わせた適切なアドバイスをしてくれるIFAに相談してみてはいかがでしょうか。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がおすすめです。 全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

IFAを選ぶ際には、保有する資格やアドバイスの対応できる範囲などを確認したうえで、長くお付き合いのできる自分にあったアドバイザーを選ぶようにしましょう。「資産運用ナビ」で資産運用をしっかりサポートしてくれるプロのアドバイスをぜひ受けてみませんか。

スコアから探す

スコアから探す