(PR:アドバイザーナビ株式会社)

【QUICK Money World 荒木 朋】500万円の貯金を持っていたらあなたはどうしますか?明確な使い道がまだ決まっていないのであれば、貯金のままお金を寝かせておくのではなく、投資でお金を増やす資産運用を始めてみてはいかがでしょうか。本記事では、500万円の貯金を持つ投資初心者の方向けに資産運用の基本的な考え方や金融商品の特徴、投資に付き物のリスクとの付き合い方などについて詳しく解説していきます。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

500万円の資産運用とは?

資産運用とは、自分の持っているお金(資産)を預貯金や株式、投資信託などへの投資に配分することで、資産を効率的に増やしてくことをいいます。今回は株式など投資で効率的に資産を増やすためのポイントや注意点などについて考えてみましょう。

資産運用を始めるために考えること

500万円という資金は投資初心者にとっては大きな金額です。一口に500万円といっても、病気や転職など不測の事態に備えて月額の手取り額を数カ月分蓄えておきたいという方には、予備費の意味合いが強いため、慎重な手法や換金性がポイントになるかもしれません。一方、ゆうちょ銀行で通常貯金の預入限度額である1300万円をひとまずの目標としている方には、ようやく目標の半分を視野に捉えた一里塚かもしれません。せっかくの預貯金を投資に回すことに躊躇する人も少なくないでしょうから、ご自分の資産形成についての考え方を整理しておくことが大切です。ただ、現状の銀行預金の利子は非常に低く、お金がお金を生む資産運用の醍醐味を享受することができません。お金に働いてもらうためにも、投資による資産運用を始めることが重要になります。

資産運用を成功させるコツは、まず運用目的や目指すべき目標(ゴール)をできる限り具体的に設定することです。結婚資金や住宅購入資金、教育資金、老後資金など何のために、どれくらい、いつまでに資金を確保したいのかを明確にするということです。例えば、「住宅購入(目的)のために、頭金として500万円(どれくらい)を10年間(いつまでに)で確保する」といった感じです。

このように運用目的を明確にすると、ゴール実現のための最適な運用方法も見つけやすくなります。

初めての運用で考慮すべきポイント

初めて資産運用を実践するうえで押さえておきたいポイントがいくつかあります。まずは、投資資金の安全性を確保することです。ここでいう安全性とは、日常生活や何らかのライフイベントで必要となる資金を除いた、当面使う予定のない余裕資金を投資に回すということです。投資はリスクがつきまといます。必ず必要になる資金には手を付けず、あくまでも日常生活には悪影響を及ぼさない余裕資金で投資するのが鉄則です。

資産運用では可能なら少しでも高いリターンを求めたいものです。その際に陥ってしまいやすい罠の1つが、期待リターンの高い金融商品に集中投資してしまうことです。しかし、投資の世界では高いリターンを求めるとリスクも同時に大きくなります。集中投資は成功の果実も大きい半面、失敗した際の損失も大きくなりかねません。高いリターンを求める場合もリスク特性の異なる金融商品に分散投資することがとても重要です。

投資期間も重要なポイントです。何らかの金融商品に投資すれば、できる限り早く利益獲得を達成したいと思うでしょう。株式などの金融商品の価格は日々変動しており、上がったり下がったりを繰り返しながら方向性が決まってきます。短期的な価格変動に一喜一憂してしまうのではなく、長期目線で価格の方向性を見極めることがとても大切です。資産運用は長期投資が基本であるということを忘れないようにしましょう。

|

資産運用の初心者向け基礎知識を知りたい!メリットとリスクもざっくり解説 資産運用に興味はあってもどこから始めるべきか悩まれる方や、分からないことの多さから不安を感じてしまう方も少なくないようです。今回は中長期的に資産を増やしていく「資産運用」に、リスクを避けつつ取り組みたい初心者の方に向けて、資産運用の基礎知識と効果的な進め方についてご紹介します。 |

あなたにあった資産運用アドバイザーを検索

500万円を資産運用する際の適切な分散方法は?

500万円の資産を適切に運用するには、投資候補となる金融商品の特性を理解し、運用目的に合った投資先を選ぶことが重要になります。一口に投資といっても、その投資先や投資手法は多岐にわたります。

投資先の選択

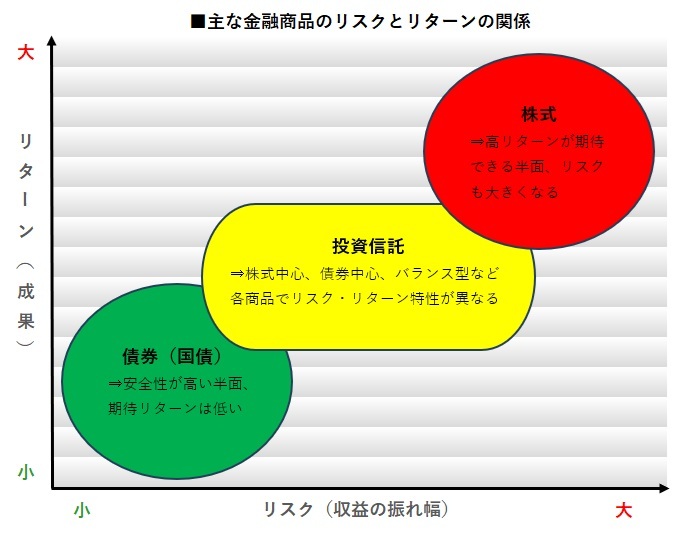

主な投資先の金融商品として、株式や債券、投資信託などが挙げられます。投資先となるこれらの資産はそれぞれにリスク特性があり、リスクに応じて得られる期待リターンも大きかったり、小さかったりします。

株式は最もポピュラーな投資先の1つで、ハイリスク・ハイリターンの金融商品の代表格です。株式投資では、株価の値上がり益(キャピタルゲイン)が獲得できるほか、企業によっては配当金(インカムゲイン)や株主優待を得ることもできます。一方、株価の日々の変動は大きく、うまくいけば大きな値上がり益を獲得できる半面、損失リスクも大きい金融商品です。

債券はローリスク・ローリターンに分類される代表的な金融商品の1つです。国が資金調達するために発行する国債は、国が財政破綻しない限り元本が保証されます。また、毎月利息が受け取れるほか、満期日には元本が返還されるため、安定した収益の獲得が期待できます。リスクは株式などに比べて低く、その点、期待リターンも小さくなります。

投資信託は、不特定多数の投資者から集めた資金を資産運用のプロが株式や債券などの金融商品に分散投資し、その運用成果を投資者に還元する仕組みの商品です。投資信託には株式を組み入れることができる株式投資信託と、株式を一切組み入れずに国債などで運用する公社債投資信託があります。

株式投資信託の中でも、株式を中心に組み入れるリスクが高い投資信託もあれば、債券を中心に組み入れるリスクが比較的低いものもあります。株式や債券、不動産など複数の資産を組み入れたバランス型と呼ばれる投資信託もあります。いずれもリスクの大小によって、リターンの大きさも変わっています。運用資産が不動産に特化する不動産投資信託(REIT)という金融商品もあります。

リスク分散の重要性

各金融商品にはそれぞれのリスク特性があることが分かりました。1つの資産に集中投資したり、同じリスク特性の資産を組み合わせて投資したりすると、期待リターンは大きくなるものの同時にリスクも拡大し、期待利益が高ければ損失を出した場合のマイナス幅も大きくなりかねません。

重要なのは1つに集中投資することは避け、リスク特性の異なる資産を組み合わせて分散投資することです。株式は一般的にハイリスク・ハイリターンである一方、安全資産とされる債券はローリスク・ローリターンの金融商品です。株式と債券は逆の値動きをみせる「負の相関関係」にあるのが一般的です。仮に株式と債券を半分ずつ投資すれば、ある程度のリターン獲得を目指しつつ、リスクが顕在化した場合のヘッジ機能も備えられることになります。

複数の金融商品に投資することで、トータルでみると全体の価格変動リスクを抑えることが期待できます。資産運用においてリスク分散を心掛けることは非常に重要なのです。

あなたにあった資産運用アドバイザーを検索

500万円から始める投資の第一歩

株式投資を始めるには

資産を育て、増やしていくための運用方法として真っ先に選択肢にあがるのが株式投資でしょう。株式投資を始めるための基本知識を大まかに整理しておきます。

まずは、株式を売買するために証券会社の口座を開設しましょう。今はインターネット上だけでも口座開設の申し込みが完了するなど便利になっています。申し込む際に必要な資料として、身分証明書のほかにマイナンバーカードも必須になります。

必要資料の提出(ダウンロード)がすべて終わったら所定の審査を経て、問題なく通過すると口座開設が完了し、選んだ証券会社の取引システムにログインすることが可能になります。証券口座に入出金する銀行口座を指定し、証券口座に入金が完了すると株式購入の準備が整います。ちなみに、別の証券会社の口座を開設し、複数の口座を持つことは問題ありません。

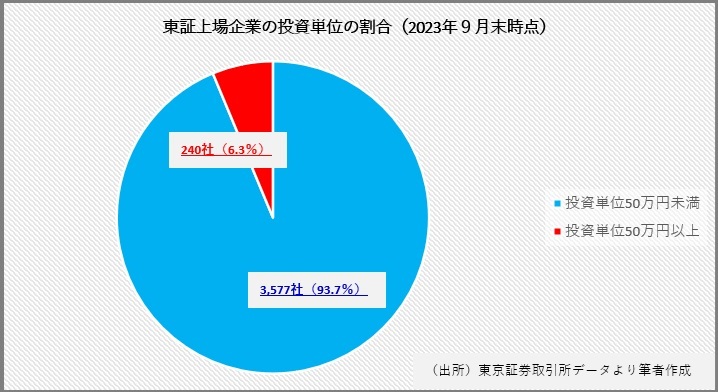

気になるのはどれくらいの金額から投資を始められるかでしょう。東京証券取引所での売買は100株単位で行なわれます。そのため「株価×100株」が最低投資金額となります。東証は個人投資家が投資しやすくなるように、上場企業に対して最低投資金額を50万円以下にするよう求めています。東証によると、2023年9月末時点で93.7%(3577社)の株式の投資金額が50万円未満となっています。なお、1株からなど単位株未満での売買を取り扱う証券会社もあります。

株式投資に踏み出すステップ

株式投資で得られる利益として、株価の値上がり益(キャピタルゲイン)、配当金(インカムゲイン)、株主優待の3つがあります。

株価の最大の決定要因は企業業績です。売り上げが拡大し利益も伸びている企業は株価が上昇しやすい傾向にあります。高い成長性が期待される株式をグロース株ともいい、大きなキャピタルゲインを得られる可能性があります。ただし、リスク(株価の振れ幅)も大きい点などには注意が必要です。

グロース株に対して、企業が生み出す利益や保有資産などで算出する企業価値に対して株価が割安に評価されているバリュー株といわれる株式もあります。バリュー株はすでに成熟した企業や業種などにみられ、銀行株や電力・ガスなどの公益株などが挙げられます。バリュー株は利益還元策として配当金を重視する企業も少なくなく、株価の値上がり益よりも安定したインカムゲインを得たい人には魅力的な投資先ともいえます。

仮に500万円の資金すべてが余裕資金で全額を株式投資に充てられるとして、どのような銘柄を選択するのがいいでしょうか。株式投資の最大の魅力はキャピタルゲインを得ることですが、期待リターンの高いグロース株に全額を投資するのはそれだけリスクも大きくなります。リスクヘッジする意味でも、安定した業績で配当金なども見込めるバリュー株にも投資するなど、特性の異なる株式に分散投資することも重要な視点です。

個別銘柄で何を買っていいか分からないという人は、日本を代表する企業225銘柄で構成される日経平均株価を買う方法があります。日経平均は株式ではないためそれ自体を購入することはできませんが、日経平均と同じような値動きをするように作られた上場投資信託(ETF)という金融商品があります。日経平均などの指数連動型以外にも、高配当やAI(人工知能)関連といった特定のテーマに焦点をあてたETFもあります。

株式投資の選択肢は様々です。許容できるリスクと期待リターンをうまく調整しながら、自分に合った投資先を見つけましょう。

あなたにあった資産運用アドバイザーを検索

500万円の資産運用なら長期目線で投資しよう

長期投資のメリット

資産運用に関して、リスクを減らしながら安定した収益を目指すためには「長期投資」「積立投資」「分散投資」の3つが重要だとよくいわれます。

短期売買で売買差益(キャピタルゲイン)を積み重ねるスタイルもありますが、投資の基本は長期投資です。長期目線でじっくり資産を増やしていく長期投資には様々なメリットがあります。その1つが「複利効果」です。複利効果とは、運用で得た収益を元本にプラスして再投資することで、利益が利益を生んでふくらんでいく効果のことをいいます。

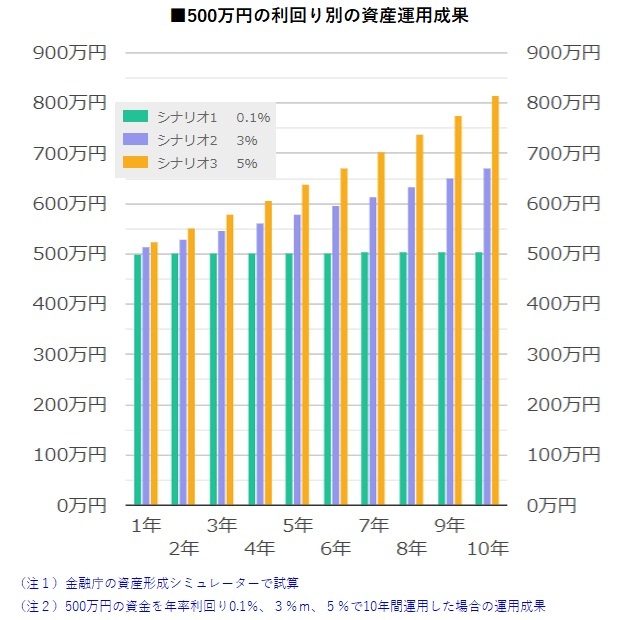

500万円の資金を10年間運用した場合の運用成果を試算したのが以下の図です。仮に年率リターン3%で運用できた場合、元手の500万円は10年後に672万円となりました。年利5%では814万円になる計算です。長期投資するほど複利効果が生まれ、20年後には年利3%で903万円、同5%では1327万円になります。

長期投資に合わせて、投資する資産やセクターなどを複数に分ける分散投資も組み合わせると、よりリスクを分散・回避しながら着実に運用成果を伸ばしていくことが可能になります。

長期投資で輝く運用手法

500万円を元手に複数の資産に分散して資産運用する場合、多額の資金が必要になる現物の株式や不動産よりも、比較的少ない金額で分散投資が可能になる投資信託がおすすめです。前述の通り、投資信託は運用のプロが複数の銘柄に分散投資し、その運用成果を投資者に還元する金融商品で、株式中心に組み入れる投資信託(以下、株式ファンド)や債券中心の投資信託(債券ファンド)、株式・債券・不動産などを組み入れるバランス型投資信託(バランス型ファンド)など様々な種類があります。

株式ファンドにも、利益を積極的に追及するアクティブファンドと、株価指数(インデックス)に連動した成果を目指すインデックスファンドがあります。アクティブファンドは高いリターンが期待できる半面、損失が出た場合のマイナス幅も大きくなる可能性があります。インデックスファンドは比較的低コストで市場並みのリターンを目指す場合に適しています。

債券ファンドは、株式などに比べて安全性が高いとされるのが魅力の1つです。ただし、リスクが小さい分、期待リターンも小さくなる傾向があります。リスクをあまり大きく取りたくなく、安定したリターンを得たい人には向いているかもしれません。

債券ファンドには、日本の国債や地方債、社債を対象にしたものだけでなく、海外の国債・社債なども投資対象とする商品があります。海外債券ファンドには利回りの高い商品もありますが、相応にリスクが高くなるケースもあるため、商品選びの際は商品の内容を精査・把握することが大切です。

全体としてハイリスク・ハイリターンの商品が株式ファンド、ローリスク・ローリターンの商品が債券ファンドと大まかに分類することができますが、その中間となるミドルリスク・ミドルリターンの商品がバランス型ファンドということができます。ファンドの中でも投資対象を不動産に特化した不動産投資信託(REIT)もミドルリスク・ミドルリターンの商品に分類されることもあります。

株式を中心に500万円を運用するにしても、自分がどれだけリスクをとってリターンを求めるのかによって投資先の選択が変わってきます。資産クラスを分散したいのであれば、株式ファンドと債券ファンドを投資対象として、期待リターンとリスクを勘案して2つの資産クラスの投資割合を決めるのもいいでしょう。1つの金融商品に絞って投資するのはリスクも大きくなるため、自分の運用方針に合わせて分散投資するのが効果的です。

あなたにあった資産運用アドバイザーを検索

500万円の退職金運用の注意点

投資リスクとの付き合い方

投資には必ずリスクが伴います。かといって、ただリスクを避ければよいというわけではありません。リスクを全くとらなければ利益も得られないからです。高いリターンを求めればリスクも大きくなり、リスクを抑えたければ得られるリターンも小さくなるという関係性が成り立ちます。要は運用目的などに応じて、リスクと期待リターンをうまくバランスすることが大切なのです。

リスクとリターンのバランスをとる際、投資先を集中させずに分散する分散投資が有効な手法になりますが、一括投資を避けて積立投資することも効果的です。積立投資とは、一定の金額で定期的にコツコツ購入する投資手法です。

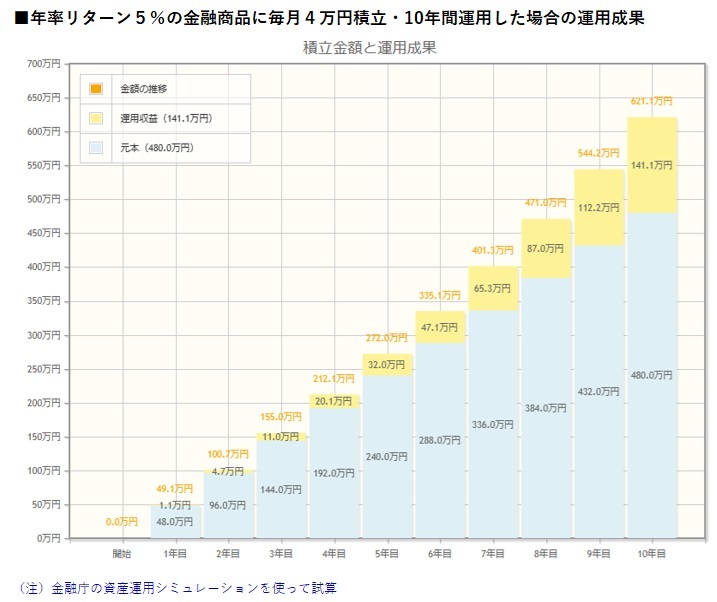

投資に回せる500万円のうち、仮に毎月4万円積み立てながら10年間運用したとすると、年率5%のリターンで運用できた場合の運用成果は投資元本480万円、運用収益141.1万円で総額621.1万円になりました。

同じように480万円を一括投資した場合は、運用収益が300万円を超えて資産総額は781.9万円になる計算です。運用初期段階から高額の資金で運用する一括投資は、複利効果もあって積立投資に比べてリターンが大きくなることが分かります。ただ、相場は上げ下げを繰り返すものです。相場の安値圏や一本調子で上昇するのであれば一括投資は力を発揮しますが、相場の動きを的確に当てるのは投資のプロでも不可能です。

積立投資の場合は、相場の上げ下げにかかわらず定期的に投資を行うことで日々の価格変動を気にし過ぎる必要もなく、結果的に平均購入単価を引き下げられる効果も期待できます。少額で購入していくため無理なく運用できるのもメリットです。リスクを抑えながら、着実にリターンを得たい場合は積立投資もぜひ検討してみてください。

リスクを考えた500万円の運用方法

運用手法の1つに「コア・サテライト戦略」という考え方があります。コア・サテライト戦略とは、運用資金のうち安全性を重視して運用する「守り(コア)」と、リスクをとって積極的に高いリターンを目指す「攻め(サテライト)」の2つに分けて、それぞれに合った金融商品に投資する方法です。

お金には大きく分けて、日常生活に必要なお金や将来的に必要になるお金、当面使う予定のない余裕資金の3種類があります。将来的に必要になるお金は、減らさないことを重視してローリスク・ローリターンの商品で運用すべきですし、余裕資金は積極的にリターンを狙ってハイリスク・ハイリターンの商品で運用するのは問題ないでしょう。

守り(コア)と攻め(サテライト)の比率をどうするかは個々のライフステージやライフプランによって変わってきますが、コア7割、サテライト3割とするなど基本的にコアの割合を多くするのがいいでしょう。500万円という資産をリスクに考慮しながら確実に増やしていくためにも適切な運用戦略を組み立て、実践していくようにしましょう。

|

資産運用のリスク管理とは?失敗を避ける5つのポイント 資産運用で大切なことの一つにリスク管理があります。具体的な投資リスクの種類と特徴、リスクを管理するための5つのポイントなどを紹介します。 |

あなたにあった資産運用アドバイザーを検索

500万円の資産運用をはじめよう

500万円の資産運用は、運用目的や期待リターンなどを明確にしたうえで、その目的に合った金融商品に適切に分散して投資することがカギを握ります。金融商品には株式や債券、投資信託、不動産投資信託(REIT)など様々な種類があり、それぞれのリスク特性などを理解することが求められます。投資にはリスクが伴うため、資産運用のリスクとリターンのバランスの重要性を理解し、自身の資産を守りつつ増やす方法を追求することが大切です。

投資初心者にとっては、資産運用に関する知識や適切な運用方法を知ることは簡単なことではないでしょう。そのような時は、専門的な知識を有するプロのアドバイスを聞くことも1つの方法です。資産運用の専門家には、証券会社や銀行など、様々な方がいますが中でもIFA(独立系ファイナンシャルアドバイザー)がおすすめです。IFA は金融機関に属さない専門家のため、中立な立場で具体的な金融商品まで紹介することができ、 資産運用の相談先に最適であると考えられます。

IFAは登録事業者ですので金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がおすすめです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

スコアから探す

スコアから探す