(PR:アドバイザーナビ株式会社)

【QUICK Money World 片岡奈美】長引く低金利環境の中、個人型確定拠出年金(iDeCo)や少額投資非課税制度(NISA)といった税制優遇制度の広まりもあり、資産運用をするということが一般的なものになってきました。とはいえ、多くのサラリーマンの方にとっては毎月決まった収入があるというのが当たり前ですし、入ってきたお金をさらにどうにかしようという時間も気持ちの余裕もないのが正直なところかもしれません。そもそも、学校でもお金について学ぶ機会もなく今に至っている方(特に中高年世代)も少なくないでしょう。この記事では、特にサラリーマンの方に向けて、長期的な資産形成や資産運用とは何かといったことについて、簡単に紹介していきます。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

サラリーマンが知るべき資産運用の基本

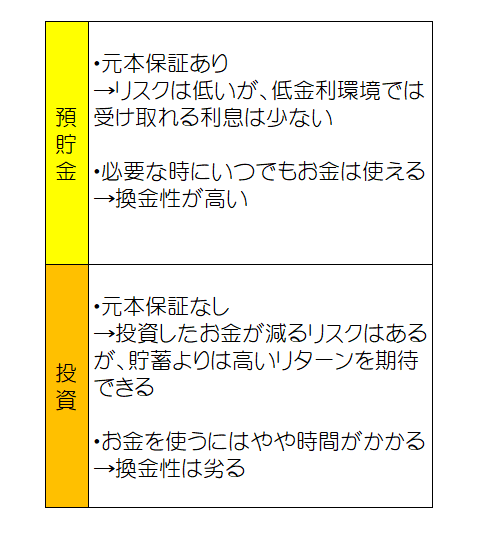

資産運用とは“自分の資産を「預貯金」や「投資」を通じて効率的に増やしていくこと”をいいます。短絡的に資産運用=投資と語られることもありますが、そうではありません。金利が高かったバブル時代のように、預貯金が一般市民の立派な運用先として機能していた時期も確かにあるのです。ですが、それも昔の話。今では国内外の株式や債券などさまざまな金融商品にお金を投じることで運用益をあげる「投資」の方がより資産運用の手段としては注目を浴びるようになっています。

預貯金と投資の一番の大きな違いはリスクです。預貯金は基本的には元本が保証され換金性に優れるなどリスクは抑えられる半面、リターン(収益)も限られたものになります。一方で投資は元本の保証はなく、換金性も劣り、将来の価値が変動するというリスクがあるものの、リターンも大きくなる可能性があります。

資産運用に取り組む際には、リスクとリターンの関係を適切に理解し、ご自身が資産運用をする目的やリスク許容度に合わせて運用方法を選んでいく必要があるのです。

|

資産運用とは? 始め方やリスクを学ぼう! 5つのステップを紹介 この記事では、「資産運用をどのように始めるべきなのか」 「投資にはどのようなリスクがあるのか」といった投資初心者の方が抱えがちな懸念をぬぐうべく、5つのステップでご紹介していきます。 |

あなたにあった資産運用アドバイザーを検索

サラリーマンが資産運用を始める理由

長寿社会になり、サラリーマンの定年を引き上げようという機運はあります。ただ、皆さんもいつかはリタイアし、それまでに蓄えてきた資産の取り崩しや年金で暮らしていく日々がくるはずです。闇雲に不安になる必要はないのですが、その時が来てから慌てないためにも、金融資産を増やす・減らさないという視点を持つことが大切です。

そして、現役の間は、安定した収入があるサラリーマンだからこそ、資産運用のチャンスが広がるのです。収入が安定しているということは、計画的に資産運用を始めやすいということでもあります。

安定した収入があれば、先々の見通しも立てやすく、長期的な運用に取り組めます。将来のリタイアメント資金や子供の教育資金、不測の事態への備えなど、様々な目的も達成可能となることでしょう。

なお、企業に勤務する会社員ですと、会社が就業規則で副業を禁止している場合があるので、株式などへの投資が「副業」に該当するのではとご心配の方があるかもしれません。一般的には投資は資産運用ですので、副業にはあたりません。

あなたにあった資産運用アドバイザーを検索

サラリーマンが資産運用で失敗しないために

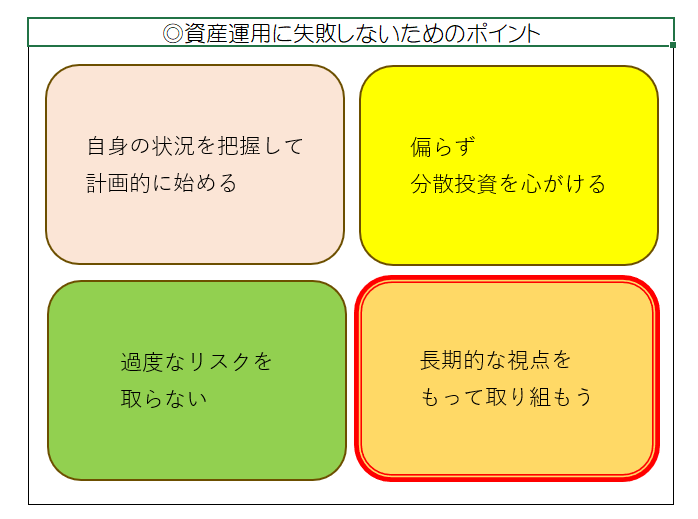

資産運用を始める時に「損をする」「失敗する」と思って始める方はいないでしょう。ですが、資産運用で投資をする場合、対象となる金融商品の多くは値動きがあり、元本が保証されていないものです。大きなリターンを狙うばかりに自分には大きすぎるリスクを背負ってしまうと、資産を増やすどころか借金を負ってしまうことすらあります。失敗しないためのポイントをいくつかご紹介します。

資産状況を把握し、計画的に始める

資産運用を始める前に、まずご自身のライフプランや家計の状況を見直しましょう。そして資産状況を的確に把握し、いつまでにどの程度の資産を形成していきたいのか、そのためにはどのような手段があるのかと考えていきましょう。もちろん、将来のために今が苦しくなっては困りますから、生活に必要なお金や当面の支出が決まっているお金は投資のようなリスクのある運用には使えません。もし投資に取り組むなら、事前にどの程度の資金なら運用に回せるのかを見極め、計画的に始めましょう。

分散投資をしよう

投資をしようと情報収集をすると「これが一番」と思える金融商品に出会えるかもしれません。でも、ひとつの分野にだけ、ひとつの銘柄にだけ、といった偏った投資はしないことが大切です。その信じたひとつが暴落してしまえば、生じた損失を取り戻すことができません。例えば、株価が下がる時には債券の価格は上がる――といったように異なる性質の資産を組み合わせ分散投資をしていくのが、リスクを抑えつつリターンを狙うひとつのコツです。

過分なリスクを取らない

ハイリスク・ハイリターンの金融商品は利益が出た時には大きなリターンを手にすることができます。例えば、株式の信用取引や外国為替証拠金(FX)取引などは、元手を大きく超える金額を取引できる「レバレッジ(てこ)取引」というものがあります。投資に振り向ける大きな資金がなくても始められますが、損失が出てしまった時には穴埋めしなければなりませんよね。支払えなければ借金をする羽目になります。

投資元本を失う以上の損失は出ないと考えれば、現物株式や投資信託などへの投資はそれらよりはリスクは小さくなります。投資をする場合には、投資手法や金融商品ごとのリスクとリターンの兼ね合いをよく理解し、長期的な視点から堅実な資産運用をしていけるよう取り組みましょう。

この他にも、資産運用初心者が陥りがちな罠とされるものは様々ありますが「短期的なリターンに飛びついてしまった(=長期的な視点を持っていなかった)」、「自身の資産状況を適切に把握していなかった」「リスクとリターンの関係性を理解しきれていなかった」などが根本にあることが多いです。

始められる際にはぜひ慎重に、時には、IFA(独立系ファイナンシャルアドバイザー)などの専門家の意見なども取り入れながら進められることをお勧めします。ライフプランに沿った資産運用の方法や、家計の収支の改善点などもアドバイスがもらえることでしょう。

|

資産運用の相談は誰にすればいい? 外してはいけないポイントを徹底解説! 今回は、資産運用の相談をする際のポイントを徹底的に紹介します。資産運用を相談する理由やメリットから専門家を選ぶ基準、相談する前にするべき大切なこと、相談時の注意点などを詳しく解説します。 |

あなたにあった資産運用アドバイザーを検索

サラリーマンにおすすめの資産運用方法

ここではサラリーマンの皆さんに向いているとされる資産運用の方法をいくつかご紹介します。

投資信託

投資家から集めた小口の資金をまとめ、プロが運用方針に合わせて投資・運用してくれる投資信託。数百円などの少ない資金から投資できるため負担感も少なく、投資初心者にも始めやすいとされる運用方法のひとつです。投資信託を通じた投資先は株式や株券など複数の銘柄に渡りますので、ひとつの銘柄を購入するだけで分散投資の効果が期待できます。

一方で購入時や保有している間に手数料が発生するものもあり、株式投資などに比べるとコストがかかることがあります。また、市場環境などにより運用成績は左右されますので、プロにお任せするとはいえど必ず運用益が出るとは限りません。

株式投資

預金金利よりも大きな配当を受けることができ、企業の成長によっては株価の値上がり益も期待できます。自社のサービスなどを提供してくれる株主優待も魅力のひとつです。

一方で、企業の業績が低迷し評価が下がると、株価が下落してしまい売却時に損失が出てしまいます。投資先の企業が倒産してしまうなどすると、株式の価値がゼロになってしまうこともあります。株式投資をする際には、個別企業の業績や見通しなどをきちんと把握しておくことが重要です

不動産投資

一時期、サラリーマンでも大家さんになれる、などと話題になったことから関心を持たれている方もいらっしゃると思います。アパートなどの賃貸で事業を経営する場合は副業扱いになりますから、お勤めの企業の社内規定などを確認し、認められるかどうかは確認しておきましょう。

ただし、アパート経営に本格的に取り組もうとすると、多額の資金が必要になります。また、空室率の増加で収入が減ってしまうかもしれませんし、建物の管理費用などの必要経費も少なくありません。

特定の不動産を自分で購入するのはリスクが高いと感じられる場合や、賃貸業は営めないと思われる場合には、不動産投資信託(REIT)もお勧めです。REITは不動産投資のプロがさまざまな不動産へ投資する金融商品です。ご自身で物件選びや管理をする必要はないので、不動産経営に関する専門的な知識がなくても取り組みやすいでしょう。

複雑な商品に無理に手を出す必要はない

手軽なイメージで語られることの多い「暗号資産(仮想通貨)」や、高い利回りが得られると人気のあった「仕組み債」などに興味のある方も少なくないかもしれません。仕組債はデリバティブを使う複雑な債券で、特定の株価や外国為替相場などが急変動するとオプション取引が発動し大きな損失を出してしまう可能性があります。暗号資産は有名なビットコインやイーサリアムなどの他にも様々な種類がありますが、値動きは激しい上に価値の裏付けがないものも多く、投資先としては複雑難解なものです。

取りうるリスクに見合うリターンを求める投資先として、こういった複雑な商品に無理に手を出す必要はないのです。

資産運用に取り組もうと考えても、まだ資産運用に回せるような余裕資金がない――という方もいらっしゃるでしょう。そのような場合には、家計の節約や収入を上げるためのスキルアップや転職など、できるところからまずは資産運用を始めるための第一歩として取り組まれてみてはいかがでしょうか。

あなたにあった資産運用アドバイザーを検索

サラリーマンが資産運用で成功するための心構え

実際に資産運用に成功した事例

社会人になったばかりの頃から「年間100万円は貯める」と決めて振り分けて、こつこつとお金を貯めていたAさん。さほど年収の高くない新入社員時代は、社員食堂での出費を抑えるためにお弁当を持参したり、水筒を持ち歩いたりと細々とした節約を実行。友人との交際費などは特に控えることもなく、賞与時期には多めに預金に回すなどしていたら、自然と1000万円ほどの資産が形成できていた――という人もいます。

節約のあまり得意ではないBさんは、月々一定の額を積み立て投資に振り向けているといいます。知らず知らずのうちに資産が構築され、時には運用益が出ているのを眺めるのも楽しみだそう。月々5万円ほどの積み立てでも、利回り3%程度で10年ほど積み立てれば、700万円近い資産を形成することができる見込みだといいます。

若い世代ではなくとも、例えば住宅購入などを機に家計状況を見直したというCさん。お勤め先に住宅購入のための財形貯蓄制度があることを知り、資金作りを効率的に進めることができたといいます。また結婚や子供の誕生などを機に加入していた保険を見直したDさんは、独身時代に勧められるがまま加入していた保険を必要な保障内容に見直したうえで、子どものための学資保険などで効率的に蓄財をしつつ将来に向けた備えを進めているといいます。

それぞれの運用が成功か否かは、必要な時に必要な分の資金が用意できているかどうか――によりますが、いずれもその時々にできる範囲のことを無理なく取り組まれてきたようで、満足度の高い結果を残せているようです。

FIREという生き方

サラリーマンの方に限らず「FIRE」という単語はなんとなく耳にされたことがあるかもしれません。「Financial Independence, Retire Early」の頭文字をとったもので、「経済的な自立と早期に退職する」という意味を表し、日本でも近年注目が高まってきました。

経済的自立や早期退職と聞くとお金持ちのようですが、そういうわけでもありません。リタイア後に必要な生活費分を賄えるだけの運用収益をあげられる運用資産を構築したうえで早期リタイアをし、築いた資産を減らさないような節約と運用を続けながら堅実に暮らしていく――というイメージです。

FIREを目指すためには、まず必要な生活費を計算し、その生活費を賄えるだけの運用益を生む運用資産の総額を把握し、それだけの資産を構築していく必要があります。例えば、年間300万円ほどの生活費がかかっているとします。もし年4%程度の運用益を出していけるなら必要な資産は7500万円ほど。このように必要な生活費を賄えるだけの資産を形成する必要があります。

それならとFIREを目指す人は多いといいますが、将来の突発的な出費などには別の備えが必要になることでしょう。また、資産運用は将来性が確約されたものではありませんから、運用に失敗したりするとFIREによる生活は危うくなるかもしれません。FIREに伴い退職すると、サラリーマンとしてのキャリアも止まってしまいますから何か困ったことが起きた時に復職はしにくくなるかもしれません。

あなたにあった資産運用アドバイザーを検索

サラリーマンが実践すべきポイントを押さえて資産運用しよう

資産運用は、リスクとリターンの関係を適切に理解し、自身の運用目的やリスク許容度に合わせて取り組んでいくものです。サラリーマンの皆さんには安定した収入があるため、資産運用には比較的取り組みやすいとされています。せっかくのチャンスを広げるためにも、初心者でも失敗しないためのポイントや、サラリーマンにこそ向いている資産運用の方法を知ることで、効果的な資産形成ができることでしょう。

ある程度の知識が必要とされる資産運用ですから、取り組む際にはプロの意見を聞くことも選択肢のひとつです。金融市場に関する知見の広いプロに相談することで、より安心して資産運用に取り組むことができるはずです。相談先には証券会社や銀行などの金融機関、FP(ファイナンシャルプランナー)やIFA(独立系ファイナンシャルアドバイザー)などがあります。中でもIFAがおすすめです。IFAは具体的な金融商品の仲介までできるほか金融機関と雇用関係がなく中立な立場でアドバイスできるという特徴があり、資産運用の相談先としては最適でしょう。

IFAは登録事業者ですので、金融庁が公表しているリストから探すことができますし、証券会社と提携しているIFAや大手IFA法人をあたるなど様々な探し方がありますが、信頼できる相談先をすばやく探すなら、アドバイザーナビ株式会社が運営するIFA検索サービス「資産運用ナビ」がおすすめです。全国のIFAがデータベース化されているため、お住まいの地域や相談したい内容などから、自分に合ったIFAを選ぶことができます。

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す