※この記事はフィデリティ投信のWebサイトで2月14日に公開されたコラムの転載です

金融市場は、ディープシークのことなど忘れてしまい、米国の経済政策、とくに関税の動向をめぐって一喜一憂しているように見えます。

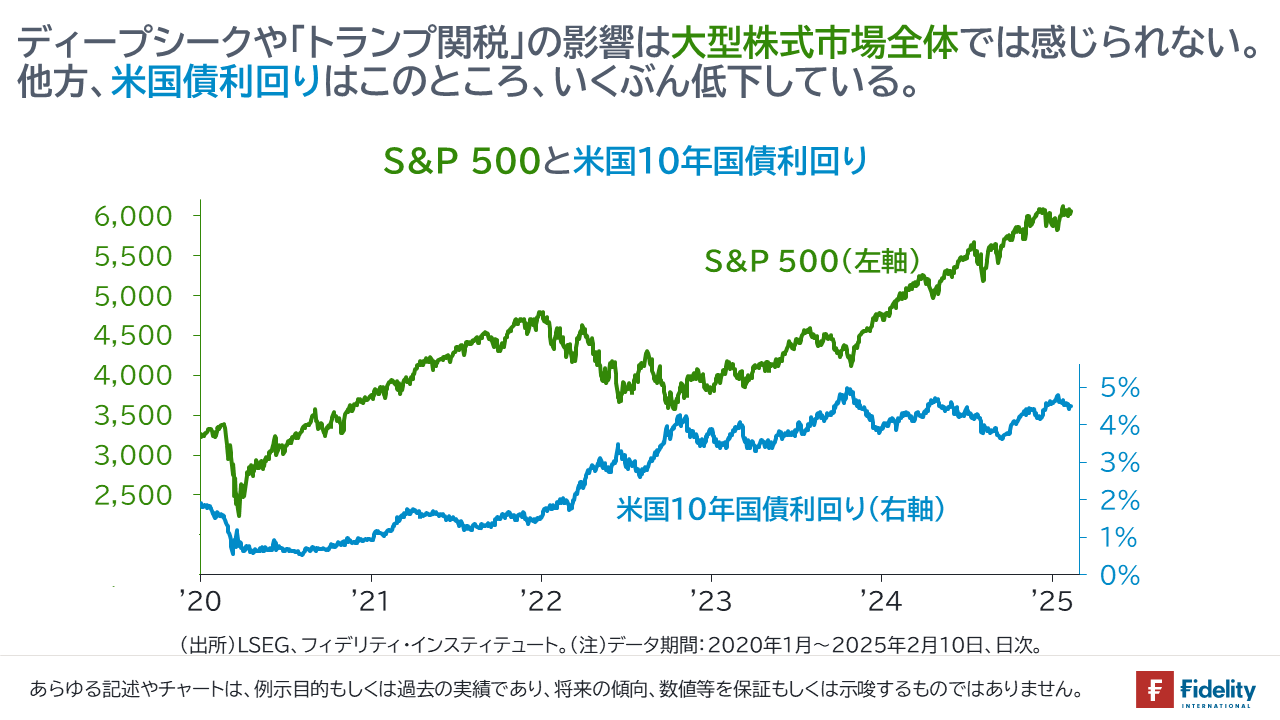

ただし、【次の図】に示すとおり、米国大型株式市場は高値圏で推移しています。関税への懸念はもっぱら「米国債市場の利回り低下」として表れている模様です(→付け加えるなら、米金利の低下でドル安が生じています)。

他方で、金利の低下は、米国の株価にとっても財政にとってもプラスです。関税問題が引き起こす金利の低下が株価の下支えになっている可能性があるでしょう。

トランプ政権の通商政策(関税)をどう考えるか?

「トランプ関税」は、米国の貿易収支とドルにどのような影響を与えるでしょうか。

主流派経済学の原則で考えれば、自国の純輸出(=貿易収支)は一国の貯蓄と投資のバランスで決まります(貯蓄-投資=純輸出)。このため、関税政策によっても貿易収支の水準は変わりません(→この点は議論のあるところであり、1990年代の前半を中心に日本ではさかんに議論がなされました)。

たとえば、輸入品に関税をかけることで輸入が減ると、自国の貿易収支は(一時的に)「改善」します。しかし、貿易収支が改善する分、実質為替レートが増価することで輸出も減り、貿易収支は元の水準に戻ると考えるのが原則です。

また、仮に、相手国も(相手国にとっての)輸入品に報復関税をかけると、自国にとっては輸出も輸入も減ることになり、実質為替レートと貿易収支の水準はいずれも変わりません(→関税の規模のほか、自国の輸出品が相手国にとって、また、他国からの輸出品が自国にとって、どれだけ必要な/代替が困難な財やサービスであるかどうかの影響も受けます)。

上記のとおり、原則で考えると、関税は、

- (トランプ氏が問題視する)米国の貿易赤字を減らしません。

- また、実質為替レートを下落させません。言い換えれば、ドルもしくは/および米国の物価は下落圧力を受けません。

トランプ政権が「貿易赤字の削減」を考えているのであれば、うまく行かない可能性があります。他方で、「ドルの価値維持」を考えているのであれば、関税は、少なくとも理屈の上では、これと逆行する政策ではありません。

今回の日米首脳会談で、日本政府が日本企業による米国への投資を「おみやげ」にしたことも、ドルと円の需給バランスを考えると、ドルの価値維持に資することです。われわれ庶民にとっては円安や輸入物価上昇の材料でしょう。

トランプ氏の行動をどう捉えるか?

講釈など垂れる立場にはない筆者ですが、たまに「トランプ氏の政策や行動をどう捉えたらよいか」と尋ねられることがあります。筆者は「どのみちわからないので深く考えても仕方ないのではないか」と捉えています。

ただし、これは主要メディアでよく見かける「どんなことでもトランプ氏のすることを否定する、リベラルの識者」とは全く異なります。

筆者は「トランプ氏は自国の国益が優先であり、自国の企業にとって不利な政策はとらないだろう。時に間違ったり、矛盾したり、失敗する政策もあるだろう。また、トランプ氏の政策は市民にとって必ずしも『よいことばかり』とはならないだろうが、少なくとも自らを含むエリートたちを利することばかりしてきたこれまでの政権よりは市民の役に立つ政策を行うだろう」といったふうに捉えています(→また、筆者は「識者」でもありません)。

自国の国益を優先するのは、国家として当然のことです。この点で国民が合意できる国家は強いでしょうし、真の独立国と言えるでしょう。もちろん、独立国には、他国にそれを信じさせるだけの「抑止力」が必要です。

トランプ政権が最優先にするものはなにか?

筆者は「トランプ政権は米国債やドルの信認を維持することを最優先に考えている」と捉えています。こういうと、「それは、米国のこれまでの政権も同じじゃないか?」と思われるかもしれません。

筆者の感覚は少し異なります。「(自身の第1次政権を含む)これまでの政権の政策によって、困難な立場に追い込まれているのがトランプ第2次政権ではないか」と筆者は感じています。

議論を呼ぶところですが、一部の人たちは「過去数十年の政権が最優先にしてきたものは、自分たちとその取り巻き、およびその背後にいる者たちの権益を拡大することだった」と主張します(→加えて、一部の人は、米国だけではなく、日本もEUもそうだと主張します)。たとえ、そのことが米国債やドルの信認を犠牲にすることになったとしても、です。

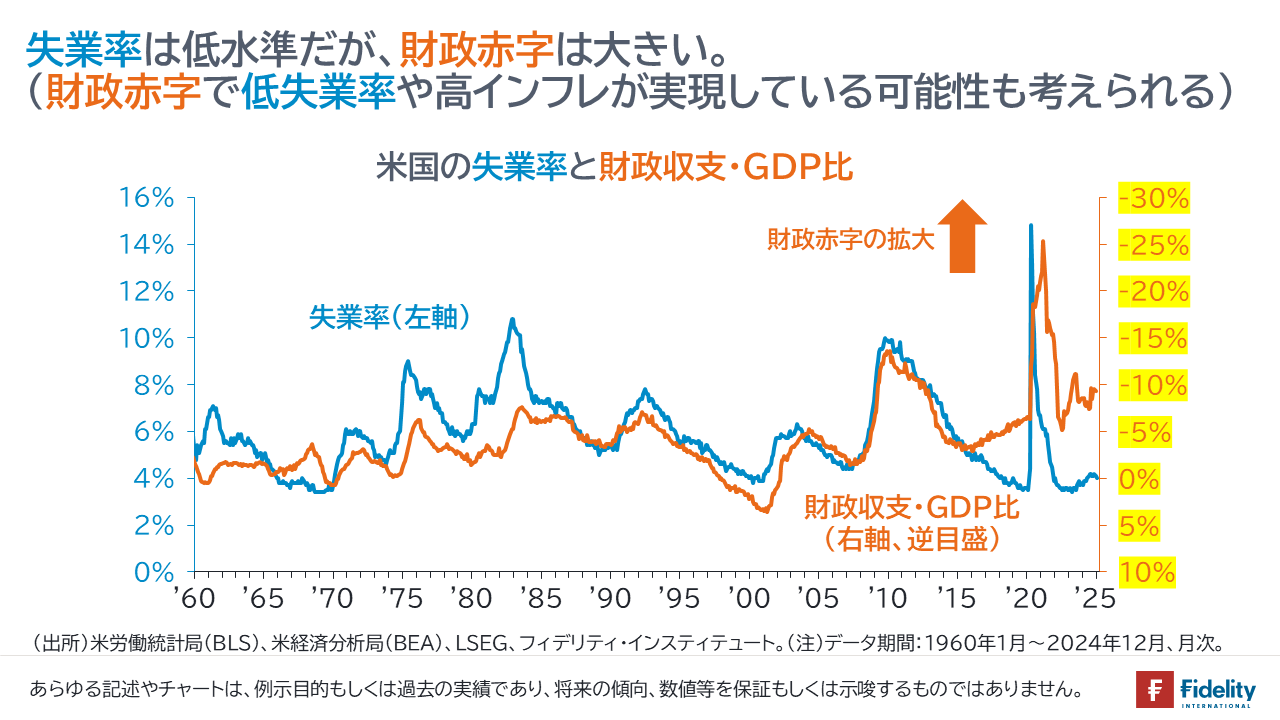

実際、米国の財政赤字は拡大する一方であり、所得や富の格差も同様です。

もちろん、彼らは米国債やドルの信認が落ちていくことを黙って眺めていたわけではありません。これも議論を呼ぶところですが、彼らは(あいかわらず財政赤字には手を付けないものの)「ときに、自ら他国の財布に手をつっこむことで米国債やドルを支える手立てを打ってきた」と一部の人たちは主張します。

こういうと「財政赤字でもドルは強いじゃないか?」と言われるかもしれません。そんなことはありません。

米国は高いインフレに見舞われており、ドルは、対モノやサービスでは大きく下落しています。対ゴールドでもそうです。

米ドルが対主要国通貨・不換紙幣で強い理由は、

①当局が金融と規制の緩和姿勢によって金融市場の投機を促している、またはこれを支えている(≒流動性/モラルハザード/リスクテイク/金利差相場である)、

②ロシア=ウクライナ戦争が、日本やEUなどの先進国に対して、米国の覇権・軍事力・ドルへの依存・従属を強めている(→たとえば、欧州は米国産の天然ガスに依存している。日本も今後そうなることが先の日米首脳会談で確認された)、

③プラットフォーマーが米国にしかない(→そのようにプラットフォーマーは巨大化してきた)

といったことがあるでしょう。

もちろん、(トランプ第1次政権を含む)これまでの政権のように、トランプ氏も自らや自らの周辺の権益を優先することが全くないとは思いません。

ただ、大幅に拡大する財政赤字と公債残高のファイナンスを他国に依存する現状を踏まえれば、トランプ政権は米国債やドルの信認の維持に忙殺されるリスクがあるでしょう。

他方で、たとえば、今般のUSAID(米国国際開発局)の業務停止や、今後のロシア=ウクライナ戦争の停戦のように、政権が求める政策が財政赤字の削減や、(国家と市民を犠牲にする)既得権益の打破に資するといったことはあるでしょう。こうした点では「財政再建、望むところだ!」といった具合かもしれません。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す