読売新聞グループによる新しい株価指数「読売株価指数」(読売333)の公表が3月24日に始まった。日本経済新聞社以外の新聞社発の株価指数としては、毎日新聞社が公表した「日本株30(J30)」が過去にあったが、あまり注目されることもなく、ひっそりと姿を消している。しかし、今回は公表に合わせる形でインデックスファンドと上場投資信託(ETF)が設定された。それも「eMAXIS Slim」および「MAXIS」という、国内有力ブランドを冠した、この上ない形でのスタートだ。日本を代表する株価指数である日経平均株価や東証株価指数(TOPIX)の牙城を崩すとまでは言えないが、一定の存在感は示すかもしれない。

読売333、長期のリターンは日経平均・TOPIXを上回る

読売333の公表初日の終値は3万5507円74銭。同指数は1985年11月29日=1万円を起点として、ヒストリカルデータを算出している。つまり、この約39年4ケ月の累積上昇率は約255%。日経平均株価(約195%)、TOPIX(約177%)を上回るパフォーマンスとなる。

後発指数のヒストリカルデータを既存指数と比べるのは、「後だしじゃんけん」でもあるため、フェアとはいえないし、そもそも、日経平均もTOPIXも1980年代と今では、算出方法が大きく異なる。とはいえ、既存指数の弱点などを研究でき、独自の強みを付加できるのは後発のメリットだ。インデックスファンドの設定なども含め、読売333は用意周到な準備を経て誕生した指数ともいえるだろう。

そもそも「株価指数」とは何か

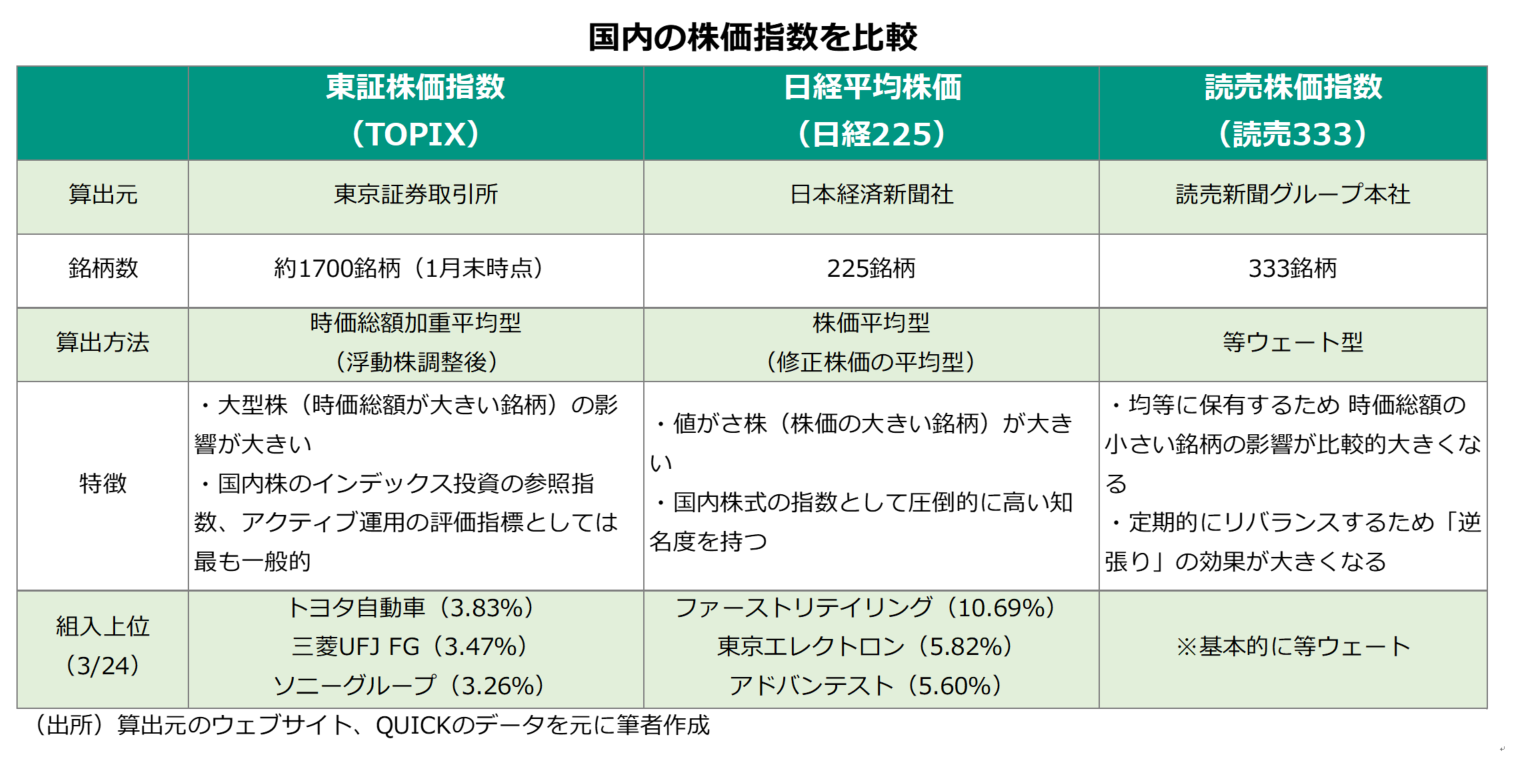

日本株の株価指数は日本経済新聞社が算出する日経平均株価と東京証券取引所が算出する東証株価指数(TOPIX)の寡占といってよい。「ラッセル野村プライム」や「JPX日経400」など、期待された指数は他にもあったものの、十分普及したとは言い難い。

日経平均は、1896年まで歴史をさかのぼることができる「ダウ工業株30種平均」(NYダウ)の日本版という性格が強く、実際に「日経ダウ平均株価」と呼ばれていた時代もあった。NYダウと日経平均の共通点は「株価平均方式」という算出方法だ。平たく言えば、新聞などに毎日掲載されている「株価」そのものに注目する。

実は、この株価平均方式、NYダウや日経平均の知名度からすると意外だが、株価指数の計算方法としては一般的ではない。現在、主流とされるのは、TOPIXなどが採用する、時価総額(株価×発行済株式数)を基準に構成銘柄の比率を決める「時価総額加重平均型」だ(実際には、固定株を除いた浮動株を基準に考える「浮動株調整後時価総額加重平均型」がほとんどであるが、以降、区別せず「時価総額加重平均型」と呼ぶ)。

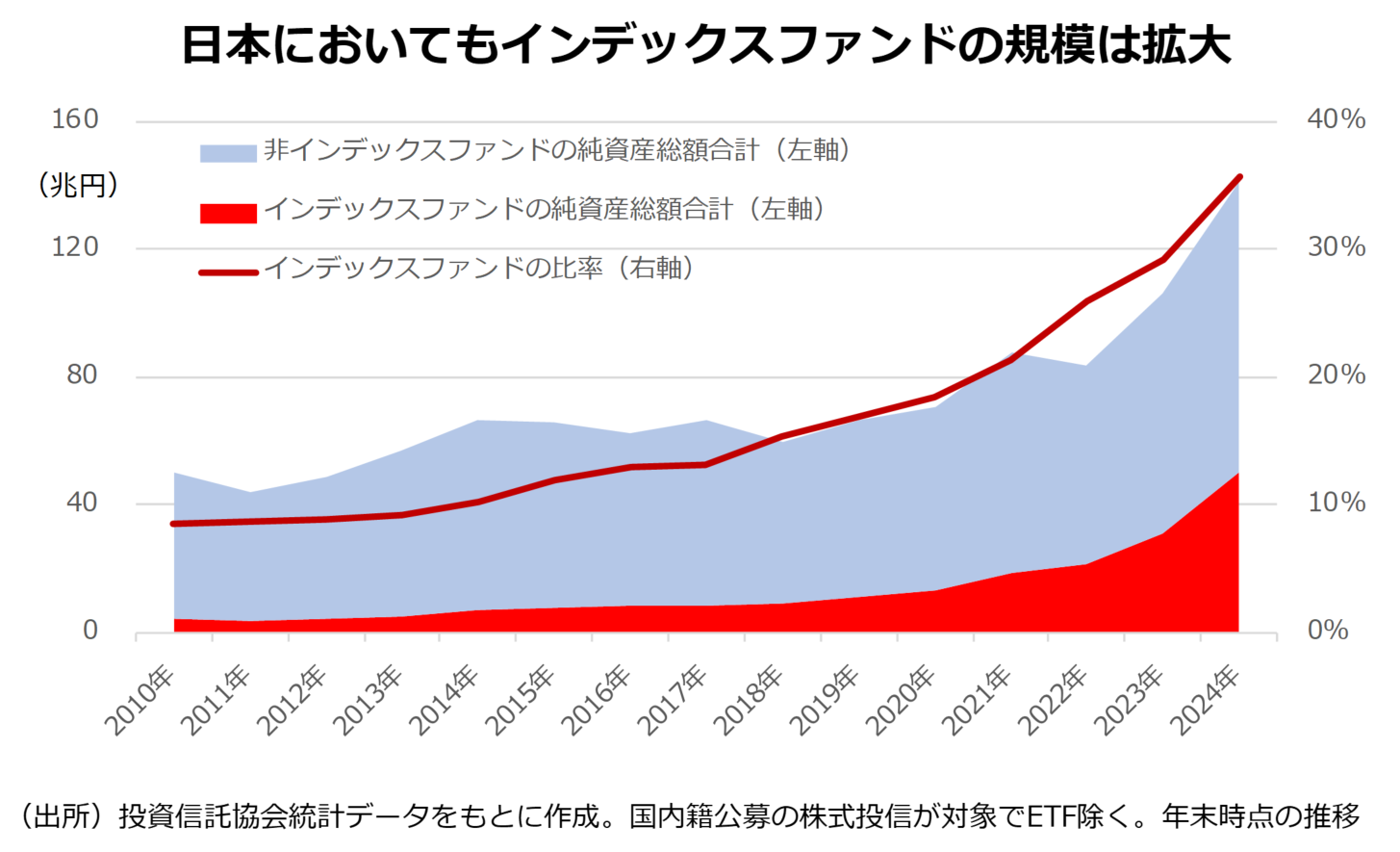

日本ではかつて、株価にも債券と同じような「額面」という概念があったため、株価そのものに注目することについて、全く意味がないわけではなかった。また、「市場全体の動向を伝える」という株価指数の原始的な役割を果たすためには、代表的な銘柄の株価の平均で十分だった面がある。一方、1970年代以降、インデックスファンドが注目を集め始めると、「市場ポートフォリオが最も効率的」とする資本資産評価モデル(CAPM)の考え方とも結びつき、時価総額加重平均型がインデックスファンドの参照指数として台頭してきた。

TOPIXだけでなく、S&P500のほか、独DAXや英FTSE100など主要国における株価指数のほとんどは時価総額加重平均型だ。そのような世界の潮流の中において、日本では、インデックス運用のためのTOPIXと、株価のシンボル的な存在である日経平均が長い間共存してきたといえるだろう。

「等ウェート」は既存指数へのアンチテーゼ?

さて、このほど公表が始まった読売333の最大の特徴は、すべての銘柄を等しく持つ「等ウェート」という算出方法だろう。つまり、日経平均のような株価平均型でもなければ、TOPIXのような時価総額加重平均型でもない。既存指数とのすみ分けを意識した結果の選択という面はあるとみられるが、「ナンセンスだ」と一笑に付すものではないと筆者は考える。

まずは、対TOPIXで考えてみたい。前述の通り、TOPIXが採用する時価総額加重平均型は、投資の理論との相性が抜群によい。ただ、時価総額加重のインデックス運用があまりに存在感を強めた昨今、「何も考えずに現状を是とする投資家」が増えてしまい、マーケットの「順張り」傾向が強まっている面は否めない。つまり、時価総額が大きい銘柄に資金が集まり、より巨大化を促す力が強くなりすぎているということだ。

「マグニフィセント7」をはじめとした一部の巨大テック企業がけん引する相場は、インデックス運用の拡大とも無縁ではないだろう。一部の銘柄がけん引するマーケットは大きな調整の前触れと捉える専門家もいる。株価を形成する「期待」の部分(株価収益率=PERで説明できる)が膨らんでおり、それが何らかのきっかけで剥落した時に、大きな調整につながりかねないためだ。もしかしたら、今、米国株はそのフェーズなのかもしれない。

その点、読売333が採用する等ウェート方式は、リバランスによって、上がった銘柄を売り、下がった銘柄を買う「逆張り」的な行動を意識せずとも実行する仕組みになる。時価総額加重平均型のオルタナティブ(代替手段)として、存在価値があるといえるだろう。

なお、等ウェートということは必然的に中小型株が指数のパフォーマンスに与える影響が大きくなる。この点もTOPIXとの大きな違いと言えよう。特に、トランプ米大統領の関税政策によって、外需関連銘柄の先行きに不透明感が漂う中、ここ数年、辛酸をなめ続けてきた内需関連の中小型株が脚光を浴びる局面になれば、読売333が強さを発揮するかもしれない。

読売333の仮想敵は日経平均か

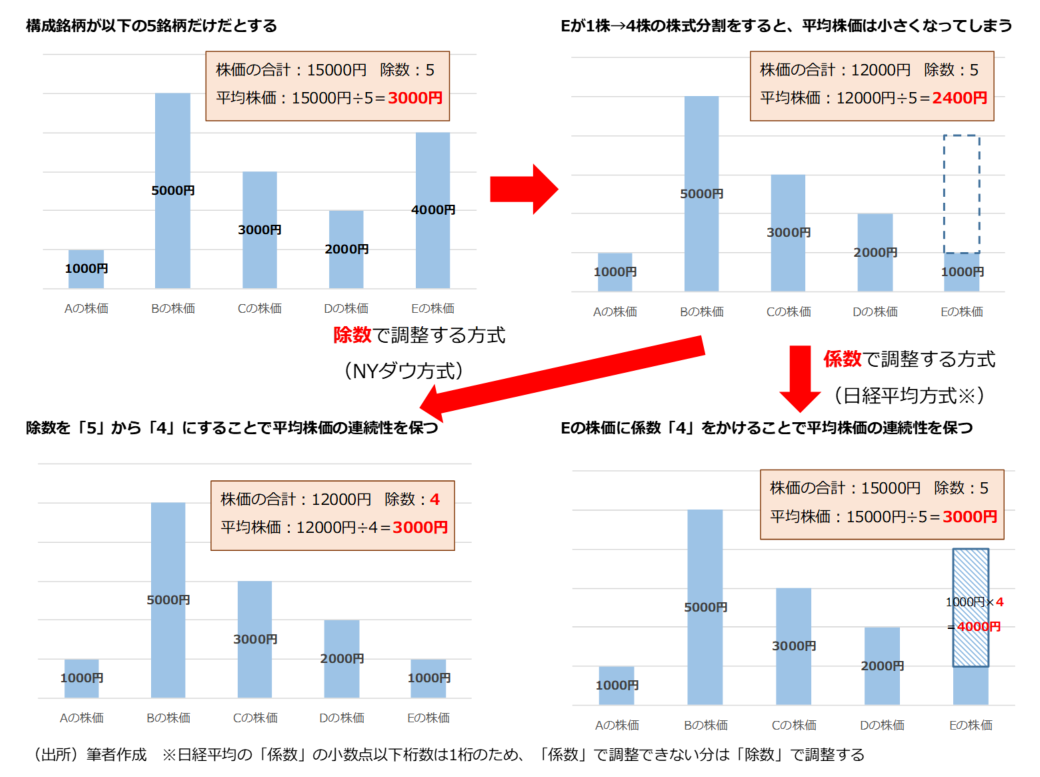

筆者はむしろ、対日経平均という意味で読売333がどれだけ存在感を示せるかに注目している。株価平均型として、一緒くたにされがちなNYダウと日経平均だが、厳密に言えば、両者は異なる部分が多い。例えば、株式分割などの際の対応だ。NYダウは「除数」(平均を求める際の分母)に修正を加えて連続性を保つ、単純平均の思想を堅持しているのに対し、日経平均は個々の銘柄ごとに決められた「係数」を変更し、「株式分割をなかったことにする」方式をとっている。

結果として、ファーストリテイリングのような値がさ株が構成比の10%以上になるなど、いびつな銘柄構成になっている。日経平均は構成する各銘柄の株価にそれぞれの係数をかけて修正された株価の合計を除数で割って算出する「修正株価平均方式」というのが正しい表現だろう。この方式における各銘柄の構成比率に合理性があるかといえば、疑問符が付く。

もちろん、読売333のような等ウェートが合理的かといえば、答えに窮するが、潔い面はある。等ウェート型指数は「民主主義的」とも表現できる。一人一票が本当に良いのかはわからないが、何が最適なのか、答えはないのだから、民主主義政治においては一人一票が原則とされている。資産運用も同じで、「最適な資産配分」に絶対的に正しい答えがないのであれば、等ウェートが選ばれることもあながち、おかしいとは言えない。少なくとも、日経平均の現在の構成割合よりも納得感があると筆者は思う。

株価のシンボルである日経平均は存在感を示し続けるだろうが…

無論、日経平均の強さはその圧倒的な存在感にある。日常的に交わされる「きょう、株は上がった?」という会話において、「株」は暗黙のうちに「日経平均」を意味していることが多い。先物取引の原資産として重宝されているだけでなく、民間企業が算出した指数に関わらず、総務省統計局の「日本の統計」など政府の経済統計にも用いられる。銘柄構成の難点なども、「伝統」と言ってしまえば、そうなのかもしれない。

そのように、日経平均は今後も、株価のシンボルとして役割を果たし続けるとは思うが、インデックスファンドが連動を目指す指数という意味では読売333が日経平均の一部を切り崩す存在になってもおかしくないだろう。

なお、流動性などの面で劣る銘柄も、大型株と同じだけ持つ等ウェートという設計は、ある程度インデックス運用の規模が大きくなると、運用に無理が生じてくる可能性もある。読売333連動型のインデックスファンドについては、その点、留意しておきたい。

NYダウ つみたて投資枠の指定インデックスでもよいのでは?

せっかくなので、NYダウという指数についても考えてみたい。株価のシンボルという意味では、投資家に限らず、世界中の人が注目している指数だが、米国ではNYダウのインデックスファンドは一般的ではない。例えば、ETFでは、「SPDR ダウ工業株平均ETF」などしか思いつくものがない。米国では「NYダウはインデックスファンドのための指数ではない」という考え方が支配的なのだろう。

しかし、日本では状況が異なる。NYダウへの連動を目指す国内籍ファンドはETFを含めて27本(2月末時点)あり、純資産総額の合計も9000億円近い。S&P500連動型などと比べると、見劣りするが、一定の存在感を保っている。筆者の周りにも、S&P500ではなく、NYダウに連動するインデックスファンドを好む人が結構いた。

株価が上昇した銘柄は株式分割する傾向があるとしよう。NYダウが採用する、株式分割を「除数」で調整する方法は、指数の中で利益確定し、他の銘柄へ配分する逆張り的なリバランスと同じ効果をもたらす。

また、構成銘柄が「指数委員会」と呼ばれる組織によって、評判が高く、持続的な成長を達成しているなどと評価された企業群を集めているのもポイントだ。この際、セクターのバランスも重視される。敢えて意地悪な言い方をすれば、「鉛筆をなめている」のだが、米国を代表する30社を厳選しているともいえる。

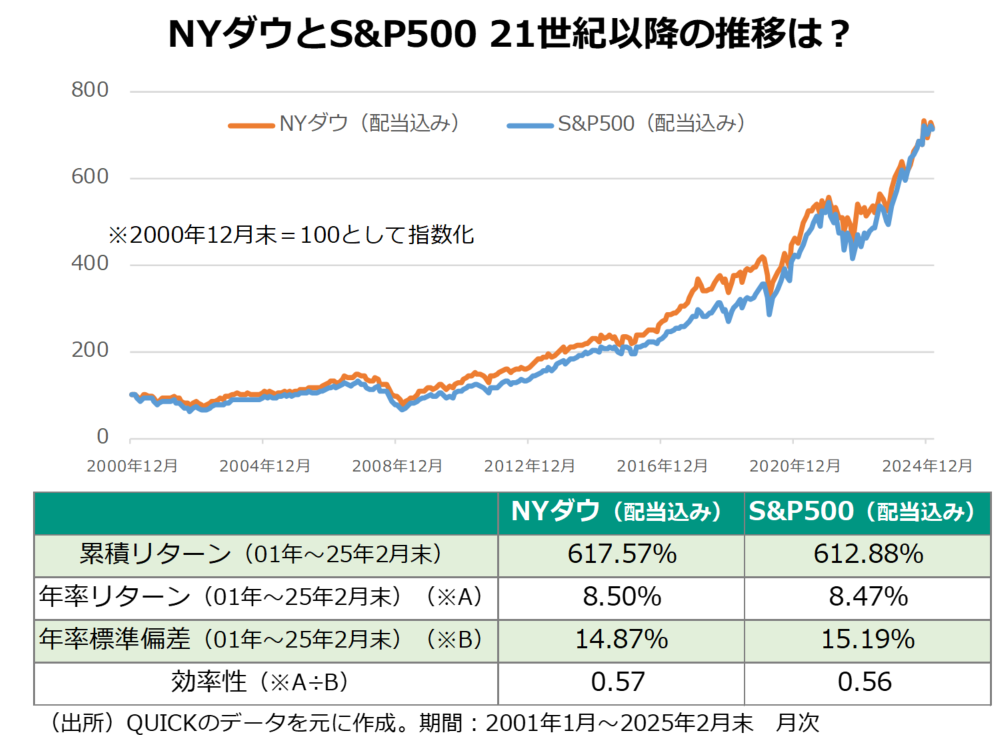

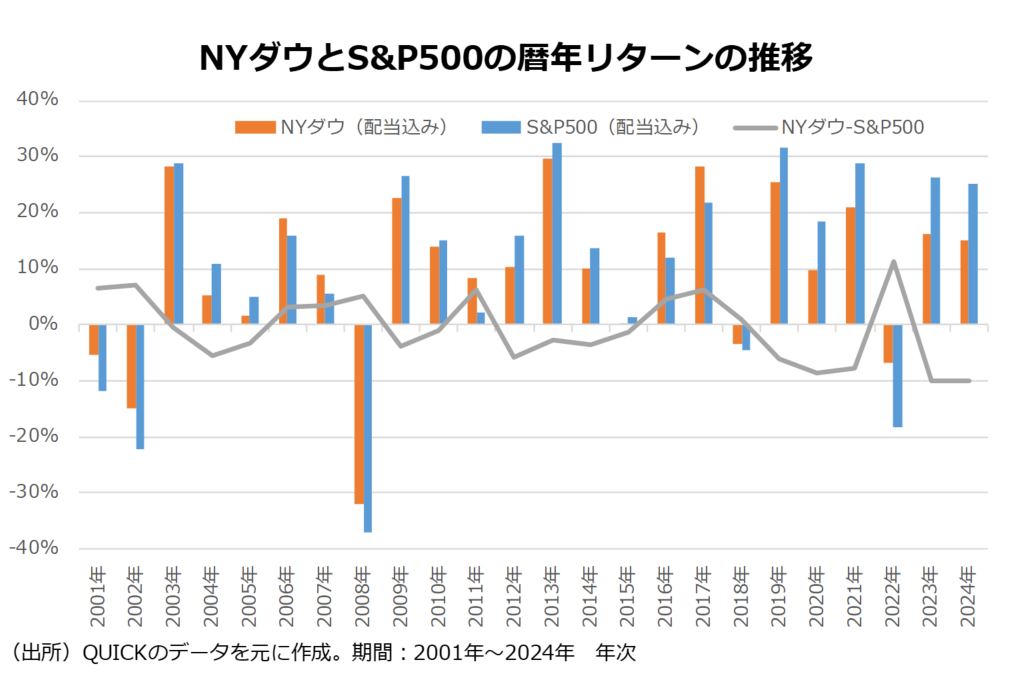

もちろん、それが結果を伴っているかどうかが重要ではあるが、21世紀以降でみると、リターンや運用の効率性(リターン÷リスク)などにおいて、NYダウはS&P500に遜色ないばかりか、多少上回るパフォーマンスを見せている。また、暦年でみると、2001年以降、パフォーマンスがマイナスの年には必ずNYダウがS&P500を上回っており、下落相場への耐性が強い性格も浮き彫りになる。おそらく、NYダウの持つ逆張り性と、構成銘柄の「クオリティー」が効いている面があるのではないか。

日本の音楽業界では「本国ではそこまで売れていないが、日本での人気がずば抜けて高い洋楽ミュージシャン」を「ビッグ・イン・ジャパン」と呼ぶことがあるという。典型例が米国のインストロメンタルバンド「ベンチャーズ」だ。多少、強引かもしれないが、NYダウのインデックスファンドは、投信におけるビッグ・イン・ジャパンなのかもしれない。ビッグ・イン・ジャパンは多少の揶揄が込められた言葉のようにも思えるが、日本が独自の価値を見出したという意味では肯定的な捉え方もできるだろう。

少額投資非課税制度(NISA)のつみたて投資枠の「指定インデックス」の一覧をみると、日経平均は対象に入っているが、NYダウは対象外だ。読売新聞の報道によると、金融庁は読売333を指定インデックスに入れることを検討中だという。であれば、NYダウも一緒に入れることも検討に値すると思うのだが、いかがだろうか。

※松井証券のサイトでもコラムや動画を掲載しています。こちらのリンクからご覧ください。

スコアから探す

スコアから探す