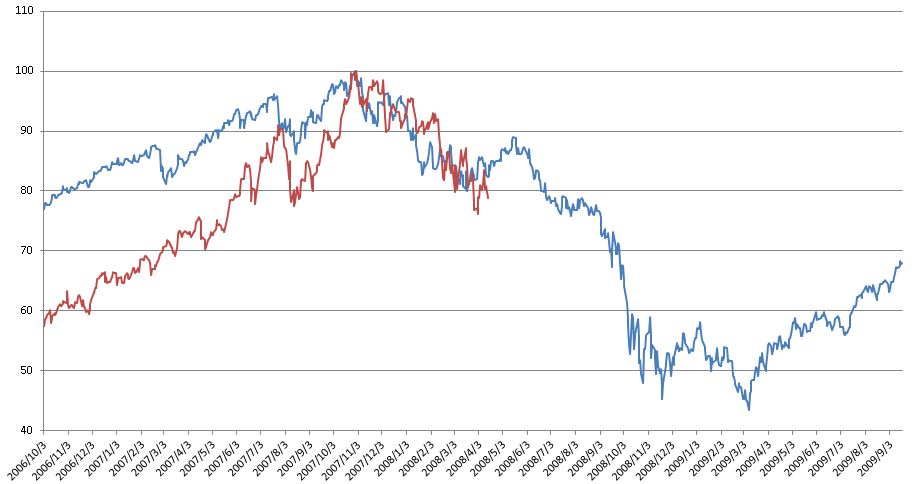

日米の株式相場では値幅の大きい不安定な動きが続く。センチメントを敏感にあらわすFAANG銘柄の先行きについて、ある市場参加者は警戒感を示している。ここ1年を振り返ると、過去に起きたショック前のNYSE TMT指数(米ハイテク、メディア、通信株などで構成)の軌跡をトレースしているかのように、よく似た動きが続いている。この投資家が指摘したのは2000年だが、08年のリーマン・ショック前もほぼ同じ。TMT指数はその後にいったん戻りを試し、半年後にはピーク時の半値以下になった。「バブル崩壊の予兆でないといいが…」と気を揉む。

■NYSE TMT指数(青)とFAANG(赤)

※NYSE TMT指数のリーマン・ショック前高値(2007年10月31日)、FAANG銘柄の値動き(FANGプラス指数)のピーク(18年6月20日)をそれぞれ100として指数化し、NYSE TMT指数の日付に合わせた

「グロースがダメならバリューで」。こうした戦略もやや厳しい。野村証券のクオンツチームは7日付のリポートで「むしろバリュー株のパフォーマンスは悪化する局面」と分析する。クレジットの視点から見ると、バリュー株がアウトパフォームするのはクレジット・デフォルト・スワップ(CDS)など信用スプレッドが拡大した後、急速に縮小するタイミングだという。

実際、S&P500種株価指数でバリュー株指数を割った値とCDSの代わりにグローバルハイイールド債のスプレッドで比べてみると、スプレッドが急速にタイトニングする場面でバリュー株指数が優位だ。ただ、いまはカネ余りの終焉が近づき、信用リスクがじわり拡大する局面。バリュー株の代表格である銀行株も米国債利回りの逆イールド懸念や国内長期金利の低下で売られやすい展開にある。

打つ手なしの相場かといえば、そうでもなさそうだ。米国の逆イールドは短い年限の債券どうしに過ぎず、景気悪化のシグナルの長短金利差はまだプラスだ。米中の覇権争いも、すぐには解決しようがないテーマ。日々の動きに一喜一憂したところで本質は何も変わらない。「米景気の減速を織り込むのはまだ早い。いまの下げが米景気のスローダウンを懸念した売りなら、買い場になる」と、あるストラテジストは話す。

ならば、どんな銘柄を買うべきか。QUICKラボが算出する日次のファクターリターン分析をみると、10日に株式相場を下支えしたのは「過去1週リターン」や「過去1カ月リターン」など、過去にパフォーマンスが良かった銘柄だ。たとえば、過去1カ月で株価が値上がりした銘柄を見ると小売り、飲食、鉄道など「守りの投資」が浮かび上がる。

「シストレの鉄人」、システムトレードの権威として知られるカウフマン・アナリティクスのマネージング・ディレクター、ペリー・カウフマン氏は、すでにハイテク株からマクドナルドやコカ・コーラ、医薬品などのディフェンシブ銘柄中心の運用に切り替えている。

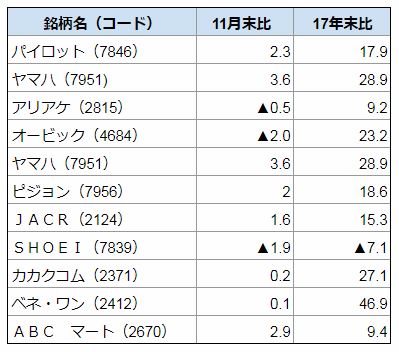

もう1つのアイデアは「オマハの賢人」の知恵を拝借する運用だ。ウォーレン・バフェット氏は、高いブランド力などを持ち永続的に競争優位性を持つ銘柄に投資している。日本でバフェット氏が好みそうな銘柄はどれか。テーマ型投資を提供するネット証券の「Folio(フォリオ)」によると、筆記具のパイロットやソフトウエア提供のオービックなどが当てはまるという。

具体的な銘柄選定基準は、売上高当期利益率が10%超、自己資本比率50%超、高い市場シェア、ROEが直近および過去10年平均で10%超など。高いシェアを武器に安定して利益を稼ぎ続け、負債に依存せず、かつ利益の一定程度をきちんと株主に還元してきた銘柄といえる。こうした銘柄の多くは、年初来で12%安に沈むTOPIXを尻目に快走を続けており、直近の相場急落でも下げ幅は限られた。

■市場平均より底堅い銘柄

※単位%、▲マイナス。12月10日の終値と11月末、17年末の終値をそれぞれ比較し、TOPIXの騰落率を差し引いた。フォリオの投資テーマ「もしバフェットが日本株を買ったら」から抜粋

ヘッジファンドのチューダー・インベストメントを率いる ポール・チューダー・ジョーンズ氏は10日、CNBCのインタビューで「来年の株式相場には強気でもあり、弱気でもある」と述べた。ボラティリティが高止まりし、不安定な相場は当面続きそう。目先の大きな利益を求めず、乱高下の中で着実にリターンを稼ぐ銘柄を選び出す力が重要になってくる。(松下隆介)

![]()

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

スコアから探す

スコアから探す