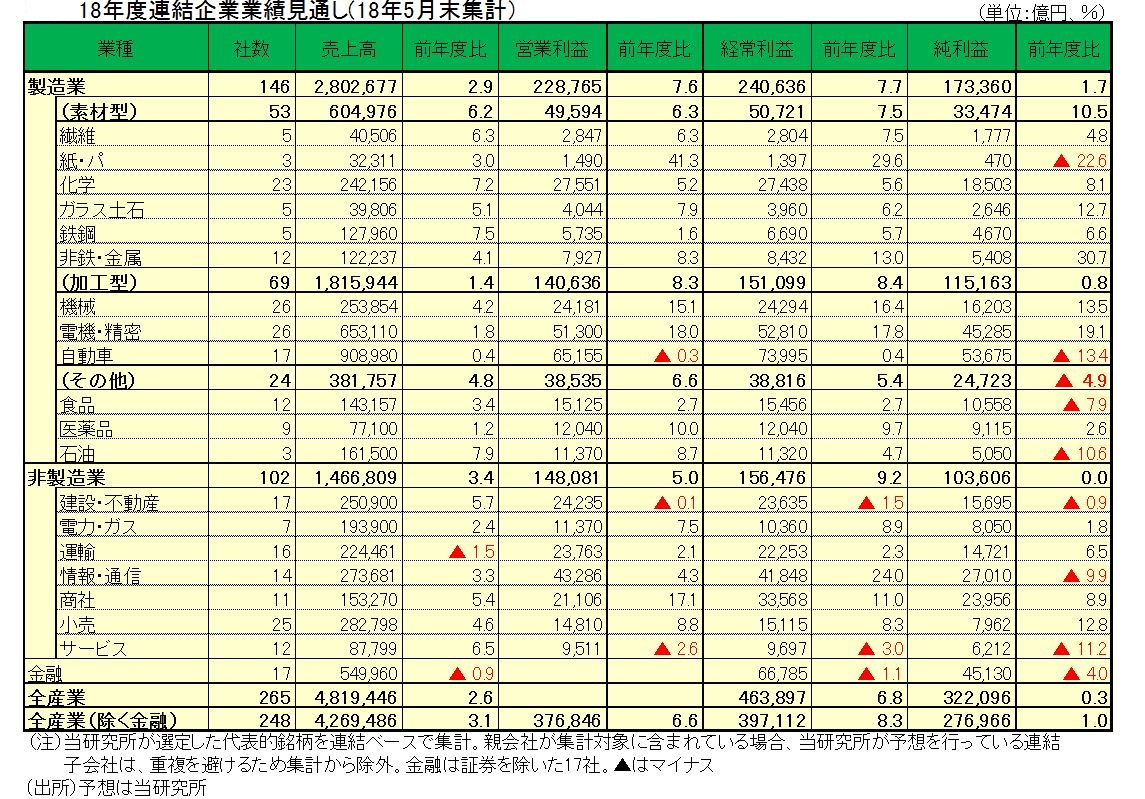

QUICK企業価値研究所が7日に発表した主要248社(金融除く)の2018年度の企業業績見通しによると、営業利益は前年度比6.6%増の予想となった。3月に公表した前回調査との単純比較(9.9%)で3.3ポイント低下した。為替前提を円高に修正した影響に加え、自動車セクターの減益幅が拡大するのが下方修正の主因だ。同セクターは自動運転などに対する研究開発費の負担が増加するとみている。予想の為替前提は、1ドル=107円(前回の想定は113円)、1ユーロ=130円(同135円)。

18年度の売上高は前年度比3.1%増、経常利益は同8.3%増を見込む。業態別の営業利益の前年度比増減率は、製造業で7.6%増、非製造業は5.0%増と予想する。

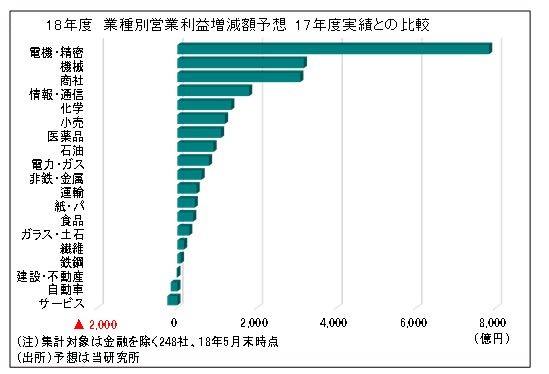

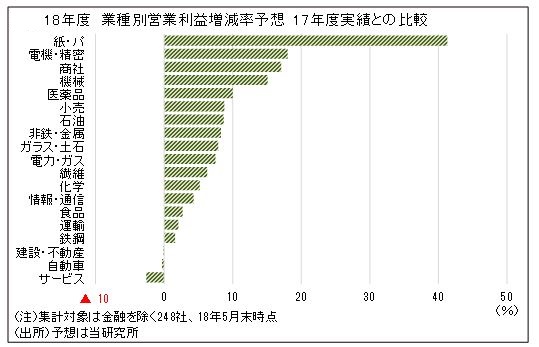

業種別の営業利益は、金融を除く19業種中、自動車、建設・不動産、サービスを除く16業種で増益を予想。自動車は、販売台数は底堅く推移するものの、為替前提を円高に修正した影響に加え、自動車の電動化や自動運転などに対する研究開発費の負担増が影響すると予想。建設・不動産は、建設が17年度に計上した採算の良い完成工事の反動などが影響するとみている。

19年度の営業利益は8%増を予想

19年度の予想(金融を除く全産業248社ベース)は、売上高が18年度見込み比2.6%増、営業利益が同8.0%増、経常利益が同9.4%増、純利益が同5.7%増とみている。予想の為替前提は、18年度と同様、1ドル=107円、1ユーロ=130円。

世界景気の拡大が継続するなか、製造業、非製造業がいずれも堅調に推移する見通しで、業種別の営業利益は、金融を除く19業種中全業種で増益を予想する。自動車は、引き続き研究開発費の増加が見込まれるものの、アジアを中心とする販売台数の増加、コストダウンの進展などにより、増益を回復すると想定している。素材型では、鉄鋼が同17.2%増と2桁増益回復を見込んでおり、東京オリンピック(20年開催予定)関連のインフラ整備を背景とする国内鋼材需要の増加、高級自動車鋼板の需要増などが寄与するとみている。

執筆:QUICK企業価値研究所 堀内敏成、伊藤健悟

(提供:QUICK企業価値研究所)

本サイトに掲載の記事・レポートは、QUICK企業価値研究所が提供するアナリストレポートサービスの抜粋記事です。レポートサービスは証券会社・金融機関様に対し個人投資家向け販売資料としてご提供させて頂いております。サービスに関するご質問、資料のご請求等は以下フォームよりお問い合わせください。

※個人投資家の方は掲載記事(レポート)の詳細を「QUICKリサーチネット」からもご覧頂けます。

サービスの詳細・ご利用方法はこちらをご覧ください。

※なお、本サイト掲載記事の内容に関する個別のご質問にはお答えできかねます。ご了承ください。

スコアから探す

スコアから探す